重庆石油天然气交易中心

一、一季度市场需求不足40%

今年一季度,国内LNG市场供应量远高于消费量,其中进口LNG在供应中占主导地位。

供应方面,总量为1777.57万吨,国产量和进口量占比分别为17.9%和82.1%。需求方面,消费总量为671.20万吨,仅相当于市场供应量的37.8%左右。

(数据来源:重庆石油天然气交易中心《天然气供需分析及走势预测月报》)

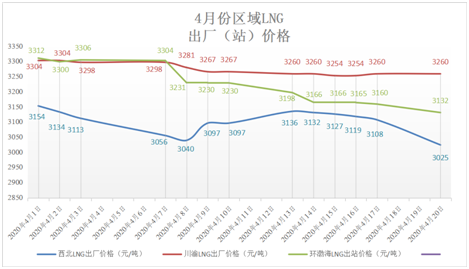

二、重点区域LNG价格整体走低

今年初至4月中旬,西北、川渝、环渤海3个重点区域的LNG价格整体呈下降趋势。其中,西北地区价格一度反弹,川渝地区后期价格降幅收窄,环渤海区域价格持续下降。

回顾1-3月。供暖期1、2月本为LNG销售旺季,但今年受疫情影响,LNG工厂纷纷停产。3月起,随着疫情逐步得到控制,各行各业开始复工复产,LNG工厂相继恢复生产。反映在价格上,前两月,3大重点区域LNG出厂(站)报价一路走低,3月份以后出现低位企稳迹象。

(原始数据搜集:重庆石油天然气交易中心官网)

4月份以来,西北地区LNG价格在中旬前半期一度出现反弹小幅上涨,但由于缺乏有效需求支撑,后期再次回落。川渝地区价格保持下跌态势,跌幅相对平缓。受进口资源低价冲击最明显的环渤海地区,LNG价格呈阶梯型下跌,跌幅最大。

西北地区:供应方面,销售以存货为主,液位低于东部,出货压力相对东部较小。同时,政策利好助力企业降低生产成本。2月22日国家发改委出台《关于阶段性降低非居民用气成本支持企业复工复产的通知》,该《通知》为LNG工厂获取质优价廉的原料气提供了价格政策支持。需求方面,各行各业积极复工复产。内蒙古自治区发展和改革委员会官网数据显示,4月22日规模以上工业企业开工率为95.78%。

环渤海地区:上旬受长协合同照付不议条款影响,沿海接收站液位保持高位,出货压力大。中旬,低现货到岸价格对冲高长协价格,降低接收站采购成本,促进海气价格下跌。

三、后期市场仍将维持供大于求格局

综合分析市场供求形势,即使需求量恢复疫前水平,近期仍建议下游主体慎重囤货。从趋势看,进口海气量足价低的影响将逐次向内陆的川渝、西北等地区传导扩散,LNG价格将低位徘徊甚至进一步下跌。国产气方面,市场供给充足。重庆石油天然气交易中心《天然气咨询周报》第14期数据显示,一季度大庆油田天然气产量达13.23亿立方米、中石油西南油气田公司向川渝地区供气66亿方等。进口气方面,国际原油价格连续走低,大量低价海气不断涌入国内市场,持续冲击国内LNG价格。此外,3月中旬以来,北方地区陆续停止供暖,国内天然气消费进入传统淡季。综合上述因素,国内LNG市场将继续维持供大于求格局。