重庆石油天然气交易中心

国际货币基金组织(IMF)日前发布《世界经济展望》报告,对不同新冠疫情情景下的2020-2021年世界经济增速进行了预测。

一、基准情形下的2020-2021年世界GDP增速预测

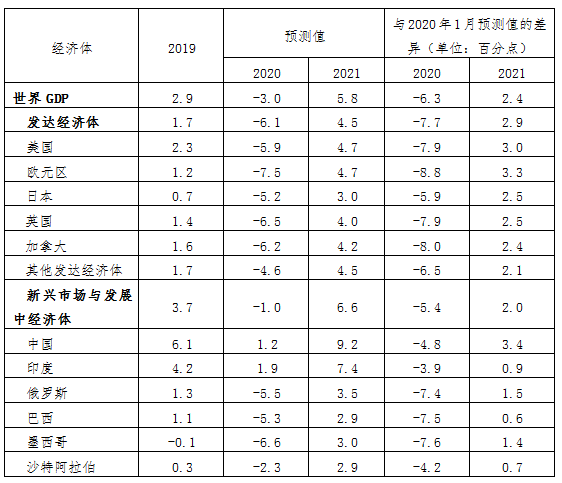

该报告预计基准情形下2020年全球经济增速为-3%,该预测值比IMF2020年1月的预测值下降6.3个百分点,经济下滑比2009年全球金融危机时严重得多,全球经济很可能经历上世纪三十年代“大萧条”以来最严重的衰退;而2021年全球GDP将增长5.8%。预计2020年中国GDP增速为1.2%,比1月的预测值下降4.8个百分点;2021年中国GDP增长9.2%。其他部分经济体GDP增速预测见下表:

基准情形下2020-2021年部分经济体经济增速预测

(单位:%)

数据来源:IMF

二、基准情形的主要假设

上述经济增速预测的主要假设包括以下几个方面:

(1)疫情:基准情形下,假设全球大流行在2020年下半年消退,疫情控制措施可以逐渐取消。

(2)封锁措施的期限:假设除中国外,疫情对经济活动的扰动主要集中在2020年二季度(中国主要在一季度),随后经济活动逐渐恢复正常。疫情严重的国家因封城等限制措施导致2020年损失约8%的工作日,其他国家平均损失5%的工作日。

(3)金融状况:紧缩的金融状况在上半年仍然存在,下半年缓解。

(4)大宗商品价格:假设2020年平均石油现货价格为35.6美元/桶,2021年为37.9美元/桶。金属价格2020年下降15%,2021年下降5.6%。食品价格2020年下降1.8%,2021年上升0.4%。

三、2021年复苏的不确定性

基准情形下,2021年全球经济的增速预计为5.8%,高于长期趋势水平,反映了经济活动将在低水平的基础上实现正常化。发达经济体增速预计为4.5%,新兴市场与发展中经济体增速为6.6%。

IMF认为,2021年的经济复苏关键取决于疫情在2020年下半年结束,疫情控制措施逐渐取消,消费者和投资者恢复信心,旨在满足公共卫生需求、限制疫情对经济金融产生放大效应的经济政策能付诸实施,并有效防止大范围的公司破产、失业和系统性的金融风险。即使是这样,2021的世界GDP水平仍将低于2020年1月预测的无疫情时的基准水平。

四、其他情形下的世界经济增速预测

疫情的全球大流行可能比前述基准情形持续时间更长。公共卫生危机对经济活动和金融市场造成的影响可能比基准情形更强、持续时间更长。当然,如果疫苗或有效疗法比预期更早出现,社交隔离措施能更早取消,复苏也可能更快。IMF分析了基准情形以外的三种情形。

第一种情形,假设2020年世界各国疫情控制措施比基准情形长约50%。另外,金融市场继续紧缩,新兴市场经济体的主权风险溢价平均上升25个基点,其公司债券风险溢价平均上升75个基点,发达经济体公司债券风险溢价平均上升50个基点。对发达经济体而言,传统的货币政策空间有限,在实施非传统的货币政策以后,假设资本存量仍因为破产损失1%,生产率增速下降0.25个百分点,趋势性的失业率上升0.5个百分点。对新兴市场经济体而言,由于财政能力受到更大限制,通过财政手段维持收入的空间更小,假设其因为企业破产和持续失业导致支出减少等“伤疤效应”比发达国家高50%,等等。在此情形下,2020年全球GDP将比基准情形下降3%。

第二种情形,假设2021年疫情二次爆发,其严重程度为基准情形下的三分之二。金融市场的紧缩程度是第一种情形的两倍。因为对经济活动有更大的影响,其“伤疤效应”预计持续到2022年,其强度也为第一种情形的两倍。在此情形下,2021年全球GDP将比基准情形下降5%。

第三种情形,假设2020年疫情持续时间比基准情形长,同时疫情在2021年二次爆发。这种组合的情形对经济活动有更大的影响,金融市场的反应和“伤疤效应”将是非线性的,假设金融紧缩和“伤疤效应”的程度进一步放大50%,如果这种情形发生,2021年全球GDP将比基准情形下降8%。