重庆石油天然气交易中心

为支持小微企业和制造业等行业发展,提振市场主体信心、激发市场主体活力,今年党中央、国务院决定实施大规模增值税留抵退税政策,1.64万亿元的留抵退税资金将在年内陆续直达符合条件的企业手中。今年的留抵退税政策是继我国2019年建立增值税增量留抵退税制度后的政策再升级,退税企业更广,退税金额更多,其中,燃气生产和供应业首次全行业享受存量留抵退税政策,意味着将有更多的城燃企业能够享受到退税优惠,将对企业平稳运行起到积极作用。

一、留抵退税概述

增值税留抵税额退税优惠(以下简称留抵退税),就是税务机关把纳税人增值税期末未抵扣完、留着将来才能抵扣的进项税额,即留抵税额,提前退还给纳税人。增值税实行链条抵扣机制,以纳税人当期销项税额抵扣进项税额后的余额为应纳税额,并以此缴纳税款。其中,销项税额是指按照销售额和适用税率计算并向购买方收取的增值税额;进项税额是指购进货物、服务、资产等所负担的增值税额。在进项税额大于销项税额时,当期期末会形成留抵税额。

留抵税额主要是纳税人进项税额和销项税额在时间上不一致造成的,如企业在初创期收入较少,但投入大量资金建设厂房、购入生产设备,集中采购原材料和存货尚未实现全部销售等。此外,在多档税率并存的情况下,销售适用税率低于进项适用税率,也会形成留抵税额。根据留抵税额的形成原因可知,留抵税额实际是占用了企业生产资金,当对企业实施退税时,会增加其现金流,由此降低企业资金成本,在多方面对企业的生产经营产生积极影响,一定程度上缓解了目前我国实行增值税留抵税额结转下期抵扣模式带来的矛盾。

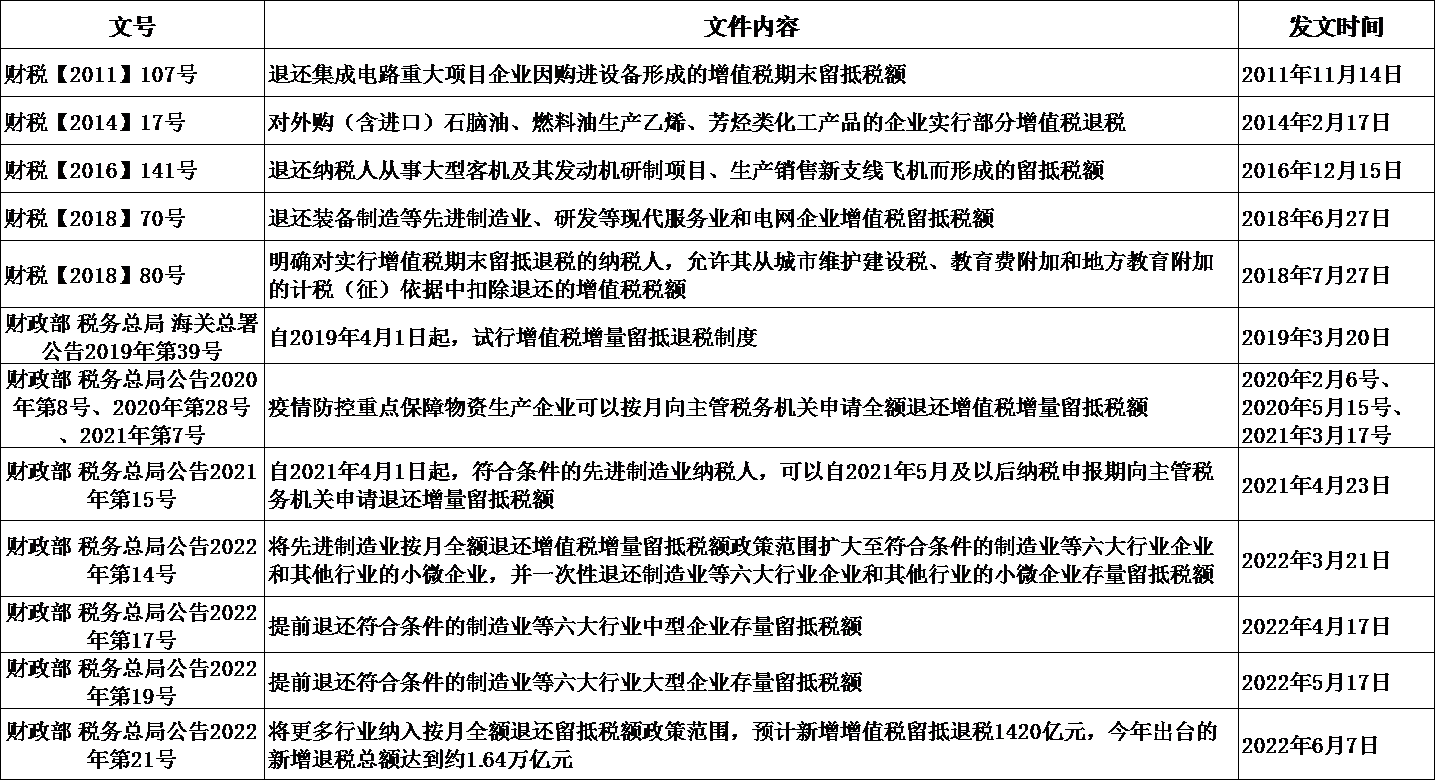

二、留抵退税政策沿革

表 留抵退税政策沿革

我国的留抵退税政策与经济发展形势密切相关,总体呈现“扩范围、增规模”的态势。

从留抵退税政策沿革表可看出,早期的留抵退税政策仅针对特定行业的特定业务实行,行业范围小,退税金额少,影响有限。例如财税【2014】17号文件要求对外购(含进口)石脑油、燃料油生产乙烯、芳烃类化工产品的企业,使用量需占本企业用石脑油、燃料油生产各类产品总量50%以上方可享受留抵退税政策,且仅退还其外购石脑油、燃料油的价格中消费税部分对应的增值税额。

2019年3月20日,财政部、税务总局、海关总署2019年第39号公告出台,我国开始建立针对所有行业的增值税增量留抵退税制度,标志着我国留抵退税制度改革迈出了重要一步,城燃企业首次享受到留抵退税优惠政策。但需要注意的是,符合留抵退税的条件仍然较为苛刻,所有行业企业的纳税人同时符合连续六个月增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元等5个条件,方可申请退还2019年3月31日以后新增的留抵税额(即增量留抵税额,下同),且允许退还的增量留抵税额有60%比例限制,仍有大量存在留抵税额的城燃企业无法享受到该项政策。

今年以来,受新冠疫情反复影响,部分经济宏观指标走势趋弱,党中央、国务院推出了一系列减税降费举措,财政部、税务总局2022年第14号公告,进一步加大了增值税留抵退税政策实施力度,将原有政策范围扩大至符合条件的燃气生产和供应业、制造业等六大行业企业和其他行业的小微企业,并一次性退还上述企业存量留抵税额(具体指2019年3月31日前发生的留抵税额),充分提振、激发了市场主体信心和活力。与原有政策相比,范围上,城燃企业因属于燃气生产和供应业,首次享受到存量留抵退税优惠政策,留抵税额全额退还;条件上,取消了“纳税人同时符合连续六个月增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元”等条件限制,让更多城燃企业享受到政策红利,在新冠疫情特殊时期,有效助推城燃企业稳健经营。

三、留抵退税政策对城燃企业的影响分析

从城燃企业留抵税额形成原因、现金流量理论等角度分析,本次留抵退税政策对城燃企业的影响可以归纳为四个方面,具体如下:

(一)降低制度性交易成本

制度性交易成本指企业在遵循政府制定的一系列规章制度时所需付出的交易成本。在燃气行业中,某些政策措施会导致企业在一定时期或长期出现留抵税额的情形,无形中增加了企业制度性交易成本。例如,国家出于调控市场、保障民生用气考虑,对燃气价格进行管控,价格出现倒挂而形成留抵税额;由于天然气需求一般存在季节性不平衡,国家强制要求城燃企业加强储气能力建设,通常在冬季到来前,城燃企业会提前采购天然气进行储备,这段时期易形成留抵税额。留抵退税政策可以将上述原因形成的留抵税额提前退还给城燃企业,减少对企业资金的占用,有效降低制度性交易成本。

(二)提升资金周转能力

我们可以将留抵税额看成企业一笔特殊的应收账款,而应收账款的质量由两部分决定:回款时间和坏账风险。留抵退税缩短了应收账款回款时间,同时消除了坏账风险。在其他条件不变的情况下,企业的现金循环周期缩短,从而提升资金周转能力。在燃气行业中,城燃企业面对上游市场主体普遍较为弱势,往往会通过预付账款形式采购天然气等存货,挤占大量现金,增加了城燃企业经营风险,而留抵退税相当于及时收回了一笔应收账款,有效对冲预付账款对现金的占用,使得更多的现金能够投入到企业日常经营活动之中。

(三)缓解企业融资压力

留抵退税有利于缓解企业融资压力,但对于不同规模、不同发展阶段的城燃企业,所产生的政策效果也有所不同。对于上市城燃企业,国家出台留抵退税优惠政策可以释放积极的市场信号,消除部分信息不对称,提振市场参与者信心,改变投资者的投资决策,有利于上市城燃企业吸引更多潜在投资者,降低外部融资约束。对于资产负债率较高的城燃企业,留抵退税产生的现金流可以用于支付间接融资本息、直接融资股利等,部分缓解企业的融资压力。对于初创建设期的城燃企业,由于其面临着极大的风险与长期不确定性,获取外部融资极其困难,留抵退税带来的增量现金流可以视为企业的内源性融资(指公司经营活动结果产生的资金),在一定程度上缓解外部融资压力,并且由于企业内源性融资成本远低于外部融资成本,内源性融资的增加将降低企业的总体融资成本。

(四)促进企业加大投资

城燃企业往往因投资铺设输气管道、配气站等基础设施形成大量留抵税额,由于之前无法享受相关政策,该沉淀资金不能有效利用,加之近一年来天然气价格大幅上涨,导致部分企业资金日趋紧张,建设项目进展缓慢。增值税留抵退税政策的实行,有利于企业缓解投资项目资金压力,加快建设项目进展。同时,在地缘政治风险和美联储快速加息的双重影响下,近期部分资产价格波动幅度加大,对于资金压力较小的城燃企业,留抵退税产生的现金流可以增强企业信心,加大投资力度,促进投资机会的实现。

四、相关建议

留抵退税范围扩大,将有更多的城燃企业享受政策,有利于企业的平稳运行。但值得注意的是,留抵退税政策规定适用政策的纳税人应同时满足“纳税信用等级为A级或者B级”、“燃气生产和供应业务相应发生的增值税销售额占全部增值税销售额的比重超过50%”等条件,不满足条件的城燃企业应做好税收筹划,按照要求努力提高自身纳税信用等级,优化调整业务结构,努力达到退税政策条件。

满足留抵退税政策条件的城燃企业,应主动与主管税务机关沟通联系,鼓励办税人员加强相关政策学习,及时熟悉掌握政策内容,扎实做好退税办理工作,争取退税资金尽快到位。