重庆石油天然气交易中心

我国天然气发电装机容量不断增加,发电用气规模不断扩大。截至2018年底,我国天然气发电装机容量达到8330万千瓦,比2017年增加701万千瓦、同比增速为9.2%,在全国总装机容量中的占比约为4.38%。全国50MW以上天然气发电项目数量约405个(天然气发电297个,天然气分布式能源108个),主要集中在华南、华东、华北地区,其中华南121个、华东120、华北94个,华中、西南、西北、东北分别有29个、18个、18个和5个。2018年,我国实现天然气发电量2236亿千瓦时,同比增长40%,在总发电量中占比约3.28%;发电用气同比增长23.4%,增幅高于城市燃气、一般工业燃料和化工用气,占天然气消费总量的比例达到22%。

天然气发电行业发展潜力较大。天然气燃烧效率远高于煤炭,以燃气替代燃煤发电具有广阔发展前景。近年来,全球碳排放增长,温室效应加剧,引起各国关注。在现有技术条件下,燃煤产生10000大卡热值排放的二氧化碳量在3.80-3.88kg之间,而同样产生10000大卡燃烧热值,天然气二氧化碳排放量只有2.07-2.20kg,仅有燃煤的54%左右,在发电领域推行“煤改气”成为各国减少二氧化碳排放的重要方式之一。按照国际能源署(IEA)的报告,2018年,全球天然气发电量占总发电量的达到23%,其中美国天然气发电量占比约为35%。2016年9月3日,我国加入《巴黎气候变化协定》,进一步承担起二氧化碳减排国际责任;同年10月27日,国家发布《“十三五”控制温室气体排放工作方案》,要求“到2020年,单位国内生产总值二氧化碳排放比2015年下降18%,碳排放总量得到有效控制”。从国际对比情况看,我国天然气发电量占比仍明显偏低。根据国家产业政策及规划,未来我国天然气发电主要有三个发展方向:一是加快建设天然气调峰电站,二是大力发展天然气分布式能源项目,三是发展天然气热电联产。《天然气发展“十三五”规划》明确,到2020年,全国天然气发电装机规模将达到1.1亿千瓦以上,占发电总装机比例超过5%,与2018年相比,装机容量增加2670万千瓦、占比提高0.62个百分点。

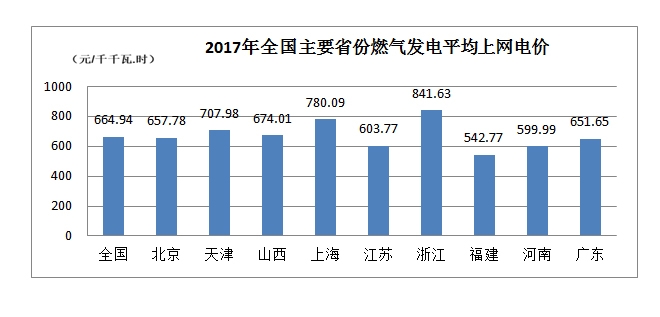

当前,天然气发电行业面临两大问题亟待解决:首先成本疏导问题。天然气发电成本主要由三部分构成,即燃料成本、总投资的折旧成本以及运行和维护成本,其中燃料成本占总成本比重超过60%。天然气热值按照8500千卡计算,理论上可以发电9.87kwh。目前国内大型天然气发电厂的发电效率一般为35%-55%,而天然气分布式能源通过冷、热、电三联供等方式实现能源的梯级利用,综合能源利用效率可达70%以上。天然气锅炉燃烧效率为95%左右,按照50%的发电效率计算,每立方米天然气实际发电量为4.69kwh。根据国家发改委2019年3月29日发布的最新天然气价格政策,全国29个省(直辖市、自治区)天然气门站基准价平均为1.68元/立方米,加上省内短途运输或配气费,电厂供气平均价格超过2.0元/立方米,按此测算,天然气发电成本约为0.71元/每千瓦时。根据国家能源局《关于2017年度全国电力价格情况监管通报》披露的数据,2017年,全国燃气上网平均电价为0.65元/千瓦时,低于成本10%左右。正常成本难以得到合理补偿,削弱了我国现阶段天然气发电行业的竞争力。

其次是供气、发电运行方式之间的问题。燃气机组具有运行灵活、启停迅速的技术优势,在经济合理的前提下,对电网的调峰和安全稳定运行是十分有利的。燃气电站按调峰方式运行,要求供气能够适应电站日发电调峰及季节性变化的需要,具备较强的灵活性。目前多数供气合同约定年合同气量,并按照均衡供应,对超过日合同量的气量不作保证,致使电厂仅具备有限的日调峰能力,难以满足电网的月和季调峰需求。

对于这些问题,国家、地方政府及行业应高度关注,并采取有效措施逐步化解。只有这样,我国天然气发电行业才能迎来较大发展。