重庆石油天然气交易中心

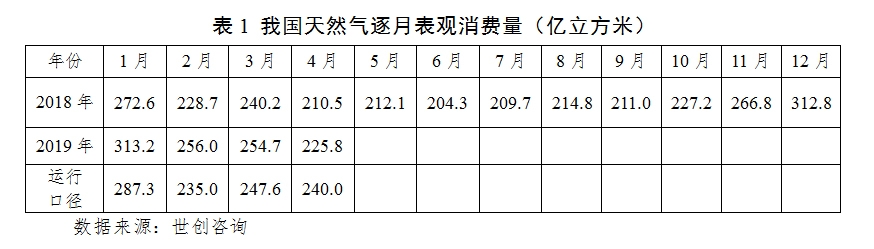

4月我国天然气表观消费量225.8亿立方米,同比增长15.3亿立方米,同比增幅7.3%。本月采暖季结束,日均用气量环比下降,各省门站价格下调,对市场刺激有限。4月液体消费量32亿立方米,同比增长8.2%。

注:运行口径表观消费量中不含库存变化,社会进口LNG、社会生产煤层气

一、全国天然气月度供需现状

4月份我国天然气市场表观消费量225.8亿立方米,同比增长15.3亿立方米,增幅7.3%,绝对消费量219.6亿立方米,上期报告预测量为220亿立方米,预测误差较小。

(一)月度消费现状

1、经济运行平稳,内生动力回升

预计4月份工业增加值同比增长8.0%。截止4月27日,6大发电集团日均耗煤量同比增速下降4.5个百分点,全国平均高炉开工率均值为63.61%,同比上升3.97个百分点。

2、天然气消费量环比下降0.8亿立方米/日

4月全国天然气表观消费量7.5亿立方米/日,环比下降0.8亿立方米/日,全月来看没有明显的波动趋势变化。采暖季结束后,天然气价格普遍回落,工业开工率开始上升,工业需求有所增长。全国天然气日均同比增量0.5亿立方米,主要是自然增长、供需宽松等影响。分地区来看,华北地区受工业用气水平较高带动,用气量环比出现小幅增长;西北地区城市燃气用气量继续下降,液化厂用气有所增长,天然气化工厂负荷平稳;长三角地区整体用气水平良好,浙江省工业保持较高的用气水平;珠三角地区工业用气平稳,环比增幅较少。

3、天然气消费量同比增加15.3亿立方米

4月全国天然气消费量同比增长15.3亿立方米,同比增幅7.3%,较3月同比增幅上涨1.3个百分点,同比增幅处于近两年低位。自2017年2月以来,月度同比增幅均在10%以上,进入2019年之后,1-3月同比增幅逐渐收窄,3、4月增幅回落至个位数。主要受三个方面影响:1)2017年“煤改气”力度强于2018年,“煤改气”用户在2018年初提供增量,因此2018年年初增量高于2019年年初增量;2)经济下行,工业利润下降明显,用气增速下降。

4、城市燃气用气环比明显下降

4月份,从消费结构来看,我国天然气消费增量主要体现在工业燃料。其中:城市燃气消费量为65.7亿立方米,环比下降28.3%,同比增加9.5%;工业消费量95.1亿立方米,环比增长6.2%,同比增长6.0%;发电消费量达到39.3亿立方米,环比下降19.6%,同比增加13.1%;化工消费量25.7亿立方米,环比增长4.6%,同比下降1.4%。

4月受温度影响城燃用气出现环比大幅下降,降幅达到28.3%,同比增量6亿方,因居民、公服新增用户较多,全月城市燃气消费量增速为9.5%;

4月工业用户步入正常运行期。同时,受经济、进出口、天数减少、价格下降等影响,工业用气量环比升高,增幅约6.2%。受供应充足影响,去年压减用户在今年得以释放,华北地区、长三角地区工业用气水平向好,整体工业用气同比增长约为6.0%;

4月温度升高,北方热电厂用气负荷持续下降,部分热电厂停止用气。受政策影响,长三角及珠三角地区发电用气出现回升,燃气发电用气量同比增长13.1%;

4月份化工用气环比增加。但是,受管道气价格推涨(同比)影响,同比开工率降低,总体用气量较去年下降1.4%。

(二)天然气供应增量主要来源于进口LNG,国产气稳步上产

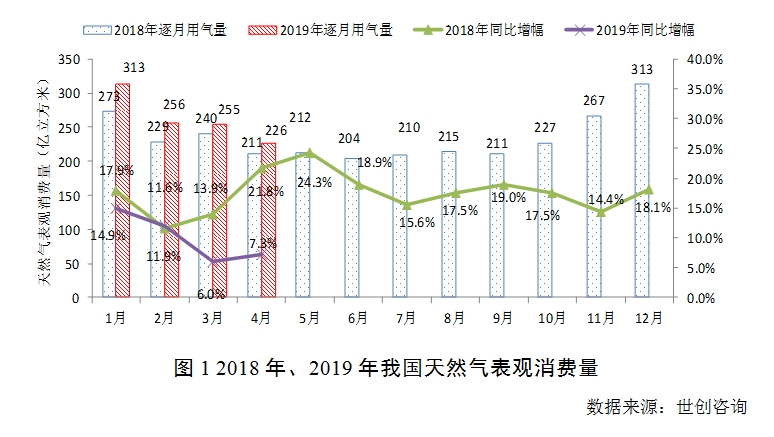

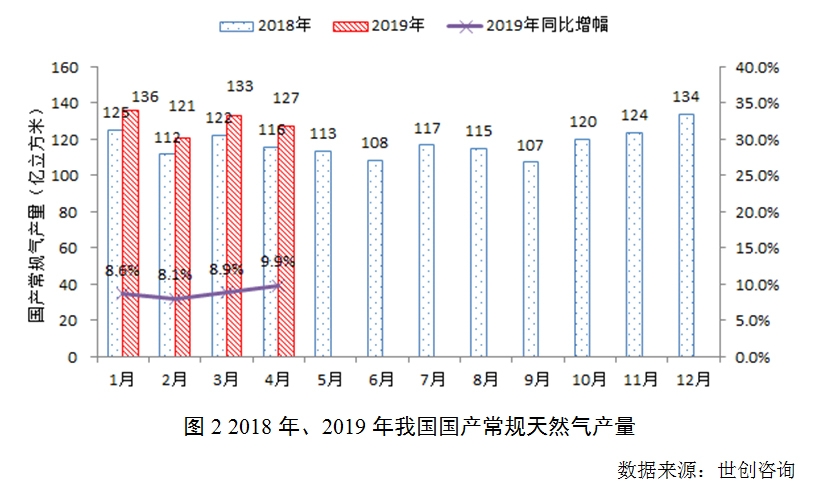

经初步统计,4月份天然气总供应量245.8亿立方米(不含储气库)。其中:国产气产量为144.6亿立方米,同比增长10.4%;进口天然气总量为104.0亿立方米,同比增长12.1%。另外,4月份向香港、澳门出口天然气2.8亿立方米。

1、国产气稳步增长

经初步统计,4月份国产气产量为144.6亿立方米,同比上涨13.7亿立方米。其中,国产常规天然气产量为127.0亿立方米,同比增长9.9%;煤层气产量为4.4亿立方米;页岩气产量为10.2亿立方米;煤制天然气3.0亿立方米。

1)常规天然气

经初步统计,4月份国产常规气产量为127.0亿立方米,同比增长9.9%。

截至4月2日,大庆油田今年已生产深层气7.01亿立方米,外输天然气6.9亿立方米。

4月15日,青海省供暖季正式结束。截至当日,青海油田冬供期间累计生产天然气35.8亿立方米,向甘肃、青海、西藏三省(区)供应天然气达32亿立方米。

4月21日经测试中台H103井获得日产80.06万立方米工业气流。中台H103井地处四川省南部县花罐镇境内,是部署在四川盆地中台山构造的一口滚动评价井,井型为斜井。

4月16日,西南油气田川中油气矿高磨地区龙王庙组气藏和灯影组气藏2019年度检修作业全面启动。本次气藏年度检修作业计划周期和时间跨度为160天。

4月15日至6月22日,新疆油田采气一厂将先后完成克75、盆5、玛河、克拉美丽4个气田7套天然气处理装置的检修工作。

2)非常规天然气

3月下旬,华北油田山西煤层气分公司仅用15天,就完成樊64平4井组5口井完成装抽投产工作,预计产气时间可提前60天。华北油田山西煤层分公司今年一季度自营区块累计产气2亿立方米,日产水平较去年同期增长6%。华北油田全年计划煤层气商品气量11亿立方米。

4月10日,华北油田山西煤层气分公司公布,樊北作业区一季度完成商品气量5393.1万立方米,日产商品气量从年初的60万立方米上升到66万立方米,增长10%。

4月13日,阳107H1-2浅层页岩气井测试放喷圆满成功,获高产工业气流。经测试,日产气11万立方米。今年浙江油田将大力推进浅层页岩气8亿立方米产能建设。

2019年一季度,四川省天然气产量86.38亿立方米,同比增长14.74%;其中页岩气产量16.88亿立方米,同比增长79%。省内天然气消费稳中有升,一季度累计消费58.84亿立方米、同比增长8.76%。

经初步统计,4月份煤层气产量4.4亿立方米、页岩气产量10.2亿立方米,煤制气产量3.0亿立方米,非常规天然气总产量17.6亿立方米,同比增加2.3亿立方米。

2、进口管道气同比下降10%

4月份进口天然气总量为104.0亿立方米,同比增幅12.1%。

进口管道气为41.4亿立方米,同比下降10.0%,其中,进口中亚管道气37.2亿立方米,进口中缅管道气3.8亿立方米,新疆广汇进口管道气0.4亿立方米。LNG进口量为62.6亿立方米(447万吨),同比增长33.9%。

3、出口天然气情况

4月份向香港、澳门出口天然气2.8亿立方米。天然气到港后,主要用于香港龙鼓滩发电厂发电,而全港1/4的用电量来自这个发电厂。

(三)液体市场情况

4月,液化天然气消费量为229万吨,较上月增长了2.23%,同比增长8.2%。4月份工业用气需求低迷、加气站需求表现较好。4月下旬北方市场部分地区工业下游遭遇停工令,导致工业需求量整体低迷;加气站需求表现较好,受LNG价格不断下跌影响,LNG 加气站销售量相对可观,因此出现了国产气消费增量,接收站消费减量的情况。

二、天然气重大项目建设及运行状况

(一)接收站运行及建设情况

1、天津LNG一季度外输天然气超15亿立方米

截至3月31日,天津LNG一季度累计接卸130.25万吨LNG,累计外输天然气15.28亿立方米。

天津地区冬季供暖于3月31日结束。供暖季期间,南疆海事局共计保障34艘LNG船舶安全顺利接卸,卸货量约223万吨液化天然气,折合天然气约31亿立方米,船舶数和天然气量较去年同期分别增长117%和129%。

2、上海LNG储罐扩建项目4号罐升顶

近日,上海LNG项目储罐扩建工程4号储罐顺利完成升顶,该储罐是目前国内自主设计、自主施工的单体最大储罐,罐容20万立方米。扩建工程于2016年获得建设核准,继4号储罐升顶后,同期建设的5号储罐也将于近期升顶,预计将于2020年正式投产。扩建工程投产后,上海洋山LNG接收站储存能力将由目前的49.5万立方米增加到89.5万立方米, LNG接收站气化外输能力将由目前的每小时104万立方米提升至186万立方米。

3、天津LNG正式开始低压外输

4月22日,天然气分公司天津LNG低压外输系统正式向下游管网供气,标志着天津LNG低压外输开始正式投用。本次低压外输系统向外供气,标志着天津LNG接收站所有单元均已全部进入生产状态,供气能力进一步提升,低压系统计划投用时间为4月22日15时至4月27日零时,每日供气350万方。

4、中海油首次通过LNG船舶运输,实现“南气北运”

4月22日,中国制造的“海洋石油301”船装载来自海南的1.2万吨LNG靠泊在天津LNG码头,这是天津LNG码头首次接卸3万方小型LNG运输船,也是中国海油首次通过LNG船舶运输实现“南气北运”。

5、香港拟在索罟群岛以东建LNG接收站

香港特区政府拟准许青山发电有限公司联同香港电灯有限公司于索罟(Shek Kwu)群岛以东水域建造及营运海上液化天然气接收站(FSRU)。接收站的码头为双泊位设计,可供一艘浮式储存再气化装置的船只(储气船)和一艘LNG运输船停泊。拟议建设两条海底天然气输气管道,分别长约45公里及18公里,连接码头至龙鼓滩发电厂以及至南丫发电厂。受工程影响的前滨及海床总面积约68.5公顷。拟议工程预计于2019年底展开,於2020年或2021年竣工。

6、天津LNG气化外输量再创新高

4月24日,天然气分公司天津LNG日气化外输量达2172万标方,突破1月1日2100万标方的记录,日气化外输量再创新高。

7、揭阳LNG接收站首次出运液化天然气

4月30日,满载3万方LNG的船舶“海洋石油301”驶离揭阳惠来中海油粤东液化天然气有限责任公司码头。自2017年4月投产以来,该站一直开展船舶接卸作业,装船作业尚属首次,此次液化天然气将运往广西防城港,属于内贸模式。“海洋石油301”轮是我国建造的首艘高度智能化的液化天然气船舶。

8、江苏滨海接收站EPC总承包合同签约仪式顺利举行

4月26日,江苏滨海接收站EPC总承包合同在南京正式签署。

江苏滨海LNG接收站工程EPC包含国内首创自主研发、建造的4个22万方LNG储罐工程及工艺厂的设计、采购、施工安装等工作。这次合同的顺利签订,标志着项目即将进入全面实施阶段,也标志着中国海油在LNG接收站和储罐工程项目总承包建设能力方面又上一新台阶。

(二)储气库运行及建设情况

4月份各地下储气库处于采气期,本月注气量20.0亿立方米。

1、华北油田金坛储气库正式进入注气期

3月26日,华北油田江苏金坛储气库完成注采转换工作。金坛储气库正式进入注气期。截至目前,金坛储气库二期扩建已完成10口井位设计。今年1~3月,已累计采气1.08亿立方米。

2、金坛储气库将扩容近7000万立方米

4月1日,金坛盐穴储气库JK10-5井溶腔施工结束。该井是目前国内库容最大的盐穴储气井,预计为金坛储气库扩容近7000万立方米。

3、中国石油大庆四站储气库先导试验工程开工

4月9日大庆分公司四站储气库项目已高效完成4口先导试验井测井施工,为后续项目的布井、注采方案设计与施工提供了有益的数据支撑。

4、华北油田苏桥储气库群项目顺利通过竣工验收

4月21日至23日,中石油组织华北油田苏桥储气库群竣工验收。该储气库是目前国内埋藏最深、压力等级最高的储气库。

(三)国内主要管道建设情况

1、西三线闽粤支干线控制性工程完工

3月29日,西三线闽粤支干线东江定向钻穿越工程成功完成回拖,该工程位于广东省河源市与惠州市交界处,水平长度1340米,管径813毫米,平均抗压强度33.39兆帕。

2、中俄东线天然气管道黑龙江穿越工程完成验收

中俄业主3月26日共同签署了中国首条跨境隧道天然气管道穿越工程质量评价报告,标志着中俄黑龙江盾构工程全部完成。中俄东线天然气管道工程北段(黑河-长岭段)也仅剩不到二十公里,计划4月30日全部建成,5月和6月份全线打压,8月份进行干燥,11月份具备投产条件。

3、深圳LNG外输管道工程开始施工

4月7日,深圳液化天然气应急调峰站外输管道工程正式进入施工阶段。该工程起自深圳LNG应急调峰站,全长约64.3公里,设计压力10兆帕,设计输量4600万立方米/天,管径1016毫米,途经广东省深圳市、惠州市和东莞市,止于西气东输二线广州——深圳支干线,由四川油建重庆分公司承担所有工作任务。项目计划于2019年11月30日投产。

该管道连接深圳 LNG 接收站和西二线,还可实现深圳 LNG接收站、大鹏 LNG 接收站、中海油深圳迭福 LNG 接收站3 站与西二线等干线管道互联互通。

4、鄂安沧管道与天津LNG和文23储气库实现互联互通

4月20日,文23储气库与鄂安沧管道连接成功,同时也与天津LNG接收站实现连通。

5、荆东天然气门站正式投运

4月22日,年供气规模4亿多立方米的荆东天然气门站正式投运。门站位于深圳大道与荆东大道交会处东侧,总占地面积33.8亩,建设有2公里,直径为300毫米的进出站管道及工艺所需的相关设备。该门站近期输气能力为2.9亿立方米,远期输气能力可达4.4亿立方米,日最大输气能力可达120万立方米。

6、银吴天然气储气输配管道项目穿越黄河工程启动会召开

2019年4月28日,哈纳斯管道集团组织召开银川至吴忠天然气储气输配管道项目穿越黄河工程启动会。银吴线项目起自银川环城高压1号门站,途经永宁、灵武,在叶盛自西向东穿越黄河后,至吴忠门站,全长约55公里。

7、中缅天然气管道黔西南应急管道工程投产

4月28日,中缅天然气黔西南应急管道工程成功实现投运通气。经过24小时监测,管道完成投产升压并保持在5兆帕以下安全运行,标志着黔西南应急管道工程正式投产运行。黔西南应急管道工程位于贵州省晴隆、普安县境内,全长42.8千米。

8、西气东输三线闽粤支干线16条隧道全部开始掘进

4月30日,西气东输三线闽粤支干线16条隧道全部开始掘进,全线已贯通6条。其中第二长控制性隧道、1970米的龙中隧道已于4月28日贯通。

三、天然气价格现状及调整情况

(一)全国各省市价格调整情况

随我国冬季结束,加之国家下调天然气门站价格,全国各地陆续对冬季处于高位的天然气终端价格进行调整梳理。

1、石家庄市下调非居民用管道天然气销售价格

自2019年4月1日起,非居民用管道天然气销售价格执行3.02元/立方米。

2、成都市下调天然气终端销售价格

自4月3日起,成都市居民用气各阶梯气价下调0.01元/立方米;合表用户居民用气和学校、养老福利机构等执行居民气价的非居民用户气价下调0.01元/立方米;非居民用天然气销售价格在现行价格基础上每立方米降低0.03元;CNG加工用气基准销售价格降低为0.01元/立方米;CNG基准销售价格下降0.02元。

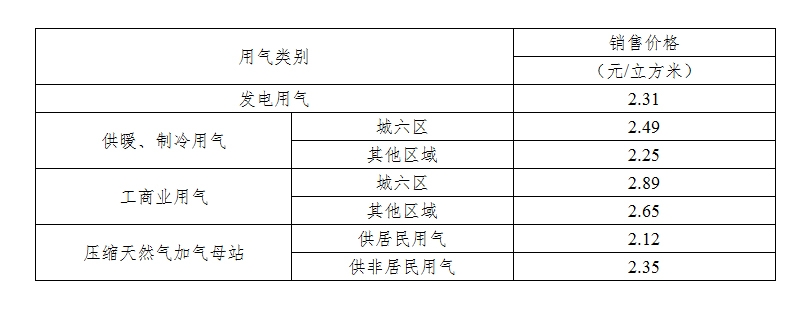

3、北京市下调非居民管道气销售价格

北京市:自5月1日起下调非居民用管道天然气销售,调整后价格为:

4、福州市调整天然气终端销售价格

自2019年4月1日起,非居民天然气销售价格为3.47元/立方米。自2019年5月1日期,居民天然气销售价格为:一档,3.47元/立方米;二档,4.16元/立方米;三档,5.21元/立方米。

5、西安市天然气销售价格下调2分

4月1日起,西安市天然气配气价格同步调整,具体销售价格将下调0.02元/立方米。调整之后,居民用气一阶气价为2.05元/立方米;二阶气价为2.46元/立方米;三阶气价为3.08元/立方米。该标准自2019年4月1日起执行。西安市车用天然气销售价格同步下调0.02元/立方米,销售价格由3.15元/立方米下调为3.13元/立方米。

6、银川市天然气销售价格下调1分

4月11日,银川市政府调整居民用天然气销售价格。居民用气和非居民用气销售价格在现行价格水平基础上,各类各档气价都降低0.01元/m³;居民阶梯气价各档气量不变;低保户生活用气价格不做调整,执行原居民用天然气第一档销售价格;低保户壁挂炉用户冬季15方以内生活用气价格不作调整,15方以上(不含15方)执行调整后的居民第一档用气价格,不执行居民阶梯气价;学校、幼儿园、福利院、养老机构等生活用气价格执行调整后的居民第一档用气价格,不执行居民阶梯气价。此次调整天然气销售价格执行的时间自下文之日起执行。

7、浙江省城市燃气门站价格并轨

调整城市门站和电厂门站价格:浙江省天然气开发有限公司向各城市燃气企业(或城市管道运输企业)销售天然气的门站价格实现并轨,居民用气门站价格从每立方米2.42元调整为2.58元,非居民用气门站价格从每立方米2.85元调整为2.58元,下浮不限。执行时间为2019年4月1日至2019年10月31日。浙江省天然气开发有限公司向天然气发电企业销售天然气的门站价格从每立方米2.97元调整为2.70元,其中:向华电杭州半山发电有限公司销售天然气的门站价格从每立方米2.88元调整为2.61元。执行时间为2019年4月1日至2019年10月31日。

8、贵州省降低非居民用气价格、省内短途管道运输价格

4月18日,贵州省发布《关于降低非居民用气价格的通知》(黔发改价格〔2019〕366号)。降低非居民用气价格:贵阳市城区及与其共用同一配气管网区域非居民用气最高销售价格由2018年11月1日至2019年3月31日期间(以下简称去冬今春期间)的3.27元/立方米降低为3.13元/立方米。

同日,发改委发布了《贵州省发展和改革委员会关于降低天然气省内短途管道运输价格的通知》(黔发改价格〔2019〕365号)。中石油贵州天然气管网有限公司短途管道运输临时价格由0.2800元/立方米下调为0.2775元/立方米。贵州昆仑天然气有限公司短途管道运输试行价格由0.5900元/立方米下调为0.5846元/立方米。黔西南州阳光天然气发展有限公司短途管道运输试行价格由0.4000元/立方米下调为0.3964元/立方米。

上述降价措施自2019年4月1日起执行。

9、内蒙古调整天然气价格

3月29日,内蒙古自治区发改委发布了《关于调整居民和非居民用管道天然气销售价格的通知》。调整后,呼和浩特市居民用天然气销售价格为2.06元/立方米(含税),非居民用销售价格为2.63元/立方米(含税);包头市城区居民用天然气销售价格为2.06元/立方米(含税),非居民用销售价格为2.30元/立方米(含税);鄂尔多斯市东胜区、康巴什区、伊金霍洛旗居民用天然气销售价格为2.00元/立方米(含税),非居民用销售价格为2.27元/立方米(含税)。

(二)2019年4月重点城市天然气终端价格

2019年3月27日,国家发改委发布各省管道天然气基准门站价格调整通知,此后各省陆续落实天然气基准门站价格下调政策。其中河北、河南、安徽、陕西、湖北、四川、浙江等省份陆续发布调整天然气基准门站价格通知,积极督促省内各地市落实国家天然气调价政策,进行价格疏导。

四、天然气走势预测

采用不均匀性预测法和类比法进行天然气需求预测,据我国天然气逐月历史用气特性,确定逐月天然气不均匀系数,结合经济、气温、市场开发情况等影响因素的分析,确定未来两个月我国天然气市场需求量。根据资源供应特点、资源排产计划及储气调峰设施运行特点确定未来两个月资源供应能力。根据需求量及资源供应量确定未来两个月市场供需形势,并判断在该形势下的市场发展存在问题与建议。

(一)2019年5月份天然气走势预测

1、天然气需求预测

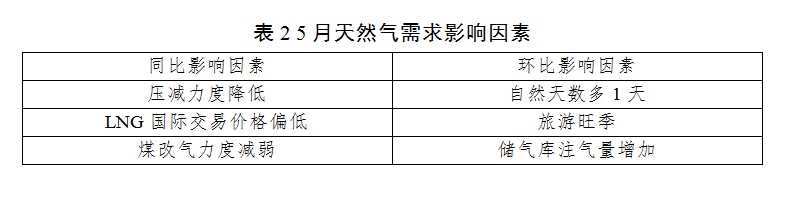

5月份天然气需求主要受气价、可替代能源价格、气温、经济、工业形势、煤改气、产品价格、气温等多个因素综合影响,综合考虑各影响因素,分别采用不均匀性预测法和类比预测法进行5月份天然气需求预测。

1)不均匀性预测法

根据天然气消费历史数据,5月处于天然气消费淡季,温度逐渐升高,自然天数环比增加,城市燃气消费处于低谷,工业生产步入平稳运行阶段。需求量月不均匀性系数介于0.82-0.89之间。考虑天数增加、温度略升情况,预计5月份天然气需求量为228亿立方米。

2)类比预测法

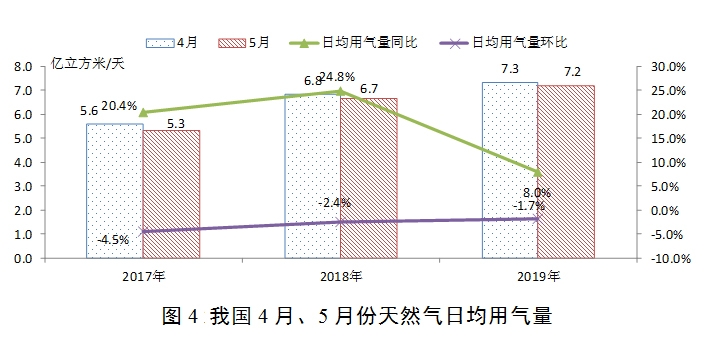

类比预测法即根据去年同期及上月已发生现状,结合历史规律进行预测的方法,根据影响因素,以及同比环比变化预测月度需求量。根据2017年和2018年4-5月份的环比、同比变化情况,分析5月份影响因素、需求用气特点等判断5月份需求。通过分析同比以及环比的影响因素,预计5月份日均用气需求7.2亿立方米,同比增长8.0%,环比下降1.9%。月度需求量达到223亿立方米。

考虑5月份进入天然气消费淡季,气温为历史平均水平,同比增量降低。预计今年与去年同期相比,日均增量共计约5000万方/天。推荐5月份天然气需求量为223亿立方米,日均用气量7.2亿立方米,全月日均需求量同比增长8.0%,环比下降1.7%。

2、天然气供应预测

预测5月份国产气量142.4亿立方米,其中:

5月份,石油公司将调整自己的生产步伐,国产气资源供应量环比继续增加。根据历史经验,预计国产常规天然气产量为124亿立方米,同比增长9.5%;

考虑长宁-威远、昭通等地区页岩气生产情况,预计5月份页岩气产量为10.6亿立方米,同比增长19.1%;

煤层气主要来自沁水盆地。预计2019年5月份煤层气产量为4.6亿立方米;

煤制天然气,目前我国煤制天然气主要来自新疆庆华煤制天然气、大唐煤制天然气、汇能煤制气和伊犁新天煤制气项目,生产较为稳定。考虑新增煤制气产能,预计5月煤制气产量为3.2亿立方米,同比增长42.2%;

预测5月份进口总量为118.6亿立方米,同比增幅19.7%。其中进口管道气为43.6亿立方米,LNG进口量为536万吨(折合75亿立方米)。预测出口港澳天然气为3.2亿立方米。

考虑储气库注气和LNG库存释放,5月份全国天然气的供应能力可以达到232亿立方米。

3、供需平衡

从需求侧预测,5月份全国天然气需求量为223亿立方米;从供应侧分析,预测5月份全国天然气可供应到市场的资源为232亿立方米。综合需求侧、供应侧的预测结果,考虑地下储气库处于注气期,预计5月份全月我国天然气供需形势转为宽松。

(二)2019年6月份天然气走势预测

1、天然气需求预测

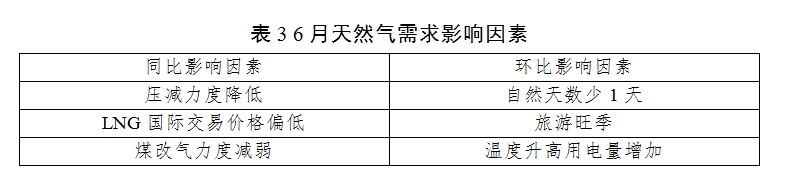

6月份天然气需求主要受气价、可替代能源价格、气温、经济、工业形势、煤改气、产品价格、气温等多个因素综合影响,综合考虑各影响因素,分别采用不均匀性预测法和类比预测法进行6月份天然气需求预测。

1)不均匀性预测法

根据天然气消费历史数据,6月处于天然气消费淡季,温度逐渐升高,自然天数环比减少,城市燃气消费处于低谷,工业生产步入平稳运行阶段。需求量月不均匀性系数介于0.85-0.89之间。考虑天数增加、温度略升情况,预计6月份天然气需求量为218亿立方米。

2)类比预测法

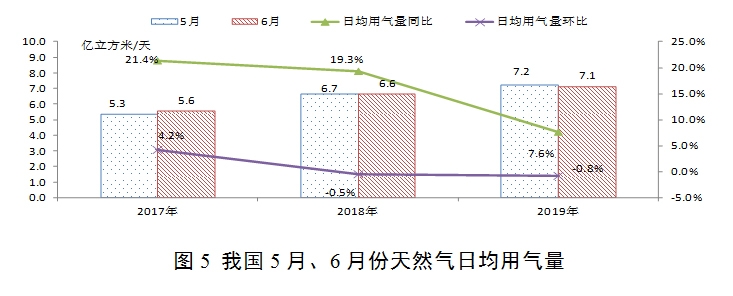

类比预测法即根据去年同期及上月已发生现状,结合历史规律进行预测的方法,根据影响因素,以及同比环比变化预测月度需求量。根据2017年和2018年5-6月份的环比、同比变化情况,分析6月份影响因素、需求用气特点等判断6月份需求。通过分析同比以及环比的影响因素,预计6月份日均用气需求7.1亿立方米,同比增长7.6%,环比下降0.8%。月度需求量达到214亿立方米。

考虑6月份开始进入夏季,气温为历史平均水平,同比增量降低。预计与去年同期相比,日均增量共计约5000万方/天。推荐6月份天然气需求量为214亿立方米,日均用气量7.1亿立方米,全月日均需求量同比增长7.6%,环比下降0.8%。

2、天然气供应预测

预测6月份国产气量137.1亿立方米,其中:

6月份,石油公司将调整自己的生产步伐,国产气资源供应量环比继续增加。根据历史经验,预计国产常规天然气产量为119亿立方米,同比增长9.7%;

考虑长宁-威远、昭通等地区页岩气生产情况,预计6月份页岩气产量为10.5亿立方米,同比增长20.4%;

煤层气主要来自沁水盆地。预计2019年6月份煤层气产量为4.5亿立方米;

煤制天然气,目前我国煤制天然气主要来自新疆庆华煤制天然气、大唐煤制天然气、汇能煤制气和伊犁新天煤制气项目,生产较为稳定。考虑新增煤制气产能,预计6月煤制气产量为3.1亿立方米,同比增长89%;

预测6月份进口总量为120.0亿立方米,同比增幅13.4%。其中进口管道气为45亿立方米,LNG进口量为536万吨(折合75亿立方米)。预测出口港澳天然气为3.2亿立方米。考虑储气库注气和LNG库存释放,6月份全国天然气的供应能力可以达到228亿立方米。

3、供需平衡

从需求侧预测,6月份全国天然气需求量为214亿立方米;从供应侧分析,预测6月份全国天然气可供应到市场的资源为228亿立方米。综合需求侧、供应侧的预测结果,考虑地下储气库处于注气期,预计6月份全月我国天然气供需形势宽松。

附 件

一、政策、价格调整文件解读

(一)国务院办公厅印发《关于统筹推进自然资源资产产权制度改革的指导意见》

4月14日,国务院办公厅印发了《关于统筹推进自然资源资产产权制度改革的指导意见》(简称“意见”),意见指出要有序放开油气勘查开采市场,完善竞争出让方式和程序,制定实施更为严格的区块退出管理办法和更为便捷合理的区块流转管理办法。

意见还提出健全自然资源资产产权体系,推动自然资源资产所有权与使用权分离。其中,

土地方面,落实承包土地所有权、承包权、经营权“三权分置”;

矿产方面,探索研究油气探采合一权利制度,加强探矿权、釆矿权授予与相关规划的衔接;

海洋方面,探索海域使用权立体分层设权,加快完善海域使用权出让、转让、抵押、出租作价出资(入股)等权能。完善水域滩涂养殖权利体系,依法明确权能,允许流转和抵押。理顺水域滩涂养殖的权利与海域使用权、土地承包经营权,取水权与地下水、地热水、矿泉水采矿权的关系。

(二)发改委发布燃气工程安装收费意见,燃气公司股市受挫

2019年4月12日,国家发改委、住建部、市场监管总局等三部委就城市燃气接驳费推出征求意见稿文件《关于规范城镇燃气工程安装收费的指导意见》。该文件要求城镇燃气工程安装收费标准原则上成本利润率不得超过10%,现行收费标准偏高的要及时降低。4月16日,三部委在湖南组织召开了规范燃气工程安装费调研座谈会。4月17日,港股市场各大城燃巨头股全线下挫,其中,中国燃气跌超7%,华润燃气和新奥能源跌超5%,昆仑能源跌近4%,港华燃气跌近3%。

(三)江苏发布化工政治方案,将大幅减少化工企业数量

江苏省发布关于征求《江苏省化工行业整治提升方案(征求意见稿)》意见的紧急通知,大幅压减沿长江干支流两侧1公里范围内、环境敏感区域、城镇人口密集区、化工园区外、规模以下等化工生产企业。具体措施包括:到2020年底,全省化工生产企业数量或减少到2000家。到2022年,全省化工生产企业数量不超过1000家。

(四)浙江发布2019年全省能源保障形势及重点工作内容

2019年4月11日,浙江省发展改革委省能源局印发《2019年全省能源保障形势及重点工作的通知》(浙发改能源〔2019〕199号),预测2019年全省能源保障形势具以下特点:

2019年全省能源供应总体偏紧。预计天然气需求180亿方,增长33.3%,宁波LNG占全省天然气消费比重过大(2018年占比54%),全省油气长输管线里程达5262公里,能源安全运行风险大、任务重。

2019年全省天然气价格持续高位。上游气价格居高不下,加之宁波LNG占全省天然气消费比重过大,推高了全省气源价格水平。

2019年能源“双控”约束加大。2019年煤炭消费总量控制在1.36亿吨,需削减煤炭消费量600万吨以上。

通知中提到2019年能源保障重点工作包括:

加强资源保障及统筹协调,积极推进与中石油代输谈判,争取新疆煤制气尽快入浙,及时协调LNG船舶进港事宜,有效发挥LNG保供和应急调峰作用。

推进天然气产供储销体系建设,进一步落实LNG登陆中心项目,加快推进宁波LNG接收站二期等项目建设;深入实施天然气“县县通”工程,力争新增通气县7个。

稳定天然气价,建立终端市场用气价格通报制度,加强成本监管,逐步探索建立上下游直接交易机制及天然气价格联动机制,促进非居民用气价格市场化。

推动能源改革取得标志性成果,启动油气体制改革。6月份完成天然气体制改革方案制订,经省委省政府同意后启动实施,力争在管网扁平化改革、价格机制、代输试点等方面取得阶段性成果。

控落后、保先进、强监管、促合作,确保完成能源“双控”约束性目标任务。立足长三角,谋划能源长远发展。

二、天然气市场运行动态

(一)市场消费运行动态

1、东莞市预计年内全面完成燃煤锅炉改造

截至目前,东莞市26家企业的37台燃煤锅炉(燃煤自备电厂锅炉除外),已淘汰了17台,14家企业用上天然气。另外12家企业的20台燃煤锅炉,预计年内完成淘汰改造。

2、去冬今春涩宁兰管道向兰州累计供气9.1亿立方米

截至3月31日,兰州市去冬今春供暖期正式结束。其间,涩宁兰输气管道累计向兰州市及周边用户供气9.1亿立方米。

3、上个供暖季冀东油田向唐山供气1380万立方米

2018年11月15日至2019年3月15日,冀东油田累计向唐山地区供应天然气1380万立方米。

4、塔里木油田去冬今春向南疆四地州输气10.7亿立方米

去冬今春,塔西南公司累计向南疆四地州(指的是喀什地区、和田地区、克孜勒苏柯尔克孜自治州以及阿克苏地区。)输气10.7亿立方米,同比增长4.6亿立方米,涨幅73.4%。目前,塔西南公司负责对南疆天然气利民工程的40条、3028公里油气管道的运行管理,自投产以来累计输气58.6亿立方米,共气化南疆四地州29个县市、20个农牧团场。

5、西北西南战略通道高效完成冬供任务

中油国际管道公司圆满完成2018年度冬供任务。截至4月1日,所辖中国西北方向中亚天然气管道、西南方向中缅天然气管道5个月来累计向国内转供气量达213.4亿立方米,同比增长11.5亿立方米。两大管道系统高峰时段输气量达1.55亿立方米/日。去冬今春,乌兹别克斯坦、哈萨克斯坦两国成为增量最多的气源地。其中,乌兹别克斯坦供气量达22.6亿立方米,同比增长23%;哈萨克斯坦供气量达31亿立方米,同比增长22%。冬供高峰时段,中亚天然气管道向国内输量达1.47亿立方米/日。中缅天然气管道冬供期间累计向国内输气19.9亿立方米。

6、山东管道公司日输气量1730万立方米

截至4月7日,随着新増9家下游用户相继投产供气,天然气山东管道公司下游用户增至72家,其中一级直供用户54家,二级转供用户18家,现日输气量1730万立方米,累计输销气量18.56亿立方米。

7、杭州余杭区工业迈入无煤时代

截至目前,浙江省杭州市余杭区工业企业彻底告别燃煤,从此迈入工业无燃煤时代。

余杭区从2017年开始,陆续将塘栖热电、崇贤热电和海联热电3家燃煤热电厂全部关停,其中海联热电实现天然气清洁供热。2018年,余杭区对全区范围内剩余的4台工业企业燃煤(煤制品)锅(窑)炉实施关停淘汰或改造。

目前,余杭区城市建成区及除鸬鸟、百丈外的所有集镇全面实现天然气供气,累计完成天然气市政管线建设850公里和燃气改造4.5万户。

8、1月天然气重卡销量约8500辆

在一系列利好政策的促进下,2019年天然气重卡的销量继续增长。从目前已知的数据来看,1月,国内累计销售天然气重卡8500辆,比上年同期相比翻了5倍。其中一汽解放5000,陕汽重卡和福田戴姆勒各1000,中国重汽近1000,,上汽红岩500。

某企业人士透露,他们第一季度LNG重卡销量突破6000辆,较2018年同期上涨200%,且喜人的是其3月份销量占比超过50%。同时表示,尽管执行6a标准后,车辆成本或将上涨3-4万元,但如果2019年LNG市场价格继续保持稳定状态,预计2019年销量仍将达到20,000辆。

9、上海市3月天然气消费情况

上海市发展和改革委员会公布,3月份,上海燃气集团供应天然气9.4亿立方米,同比增长14.9%。1-3月份,上海燃气集团供应天然气合计29亿立方米,同比增长18.3%。

10、杭州餐饮场所正式推广管道天然气改造工作

4月9日,杭州市安全生产委员会燃气专委会办公室在杭州经济技术开发区举办餐饮场所推广使用管道天然气工程启动仪式,标志着全市餐饮场所推广使用管道天然气工作正式进入实施阶段。自去年年底《杭州市餐饮场所推广使用管道天然气实施意见》出台以来,确定了2019年要完成改造的2条示范街和10个示范点。在此基础上,率先启动了白杨街道十六街区等2个示范点的“瓶改管”工作,取得了初步成效。从目前进度来看,两个试点区域共计37户餐饮商户已开通管道气31户,完成总进度的84%。

11、西气东输管道一季度输送商品气近207亿方

西气东输管道公司公布,一季度管输商品量达206.9亿立方米,比去年同期增长7.8亿立方米。

12、一季度邢台20多个燃气工程项目集中开工

今年一季度,威县康德家园、南宫观景台、柏乡九里华庭、巨鹿御品江山等20多个燃气工程项目在邢台市多个县市区集中开工。一季度数据显示,由邢台燃气工程维护公司安装的公共建筑用户已达49家,安装燃气民用户4766户,安装大灶46台,安装燃气锅炉15台,公共建筑用户改造17家,铺设中低压管网里程23.5公里。

13、西气东输大铲岛站五年累计向港输气超69亿方

截至4月8日,西气东输大铲岛压气站累计向香港特别行政区输送天然气超过69亿立方米,4台压缩机组安全平稳运行达8.13万小时。

14、西部管道冬季向青海供气14.3亿方

截至4月15日,西部管道西宁输气站累计向下游用户供应天然气14.3亿立方米,完成2018年-2019年度青海海东地区的冬季保供任务。接下来管道将进入维修保养期。

15、2019年一季度天然气运行简况

据运行快报统计,一季度,天然气产量441亿立方米,同比增长9.9%;天然气进口量335亿立方米,同比增长14%;天然气表观消费量770亿立方米,同比增长11.6%。

16、湖北天然气发展规划

湖北省政府4月发布《关于促进天然气协调稳定发展的实施意见》,根据该意见,到2020年,湖北省天然气储气能力将由2018年的2000万立方米增至3.2亿立方米;天然气消费量由62.7亿立方米增至90亿立方米,天然气在一次能源消费占比由4.4%增至6%;2025年,全省天然气管网将由现在的5523公里增至7300公里,天然气消费量达140亿立方米左右,占一次能源消费比重达到8.5%左右。天然气管网现已覆盖省内所有大中城市、县城,900多个乡镇覆盖了200多个,全省天然气居民用户超500万户,“气化”人口逾2000万人。

17、安徽宿州2万余居民实现“煤改气”

宿州全市“煤改气”、“煤改煤”工作正有序推进,截至目前,宿州主城区11个街道办事处共23161户居民实现“煤改气”,禁燃区乡镇共4205户居民实现“煤改气”。截至目前,宿州主城区11个街道办事处,共23161户居民缴纳了燃气管道安装费,平均缴费率达97.14%,施工安装17018户,点火通气14123户;园区共740户居民缴纳燃气管道安装费,平均缴费率达到50.86%,施工安装410户;禁燃区乡镇共4205户居民缴纳燃气管道安装费,平均缴费率达到46.43%,施工安装415户。

(二)发电用户

1、大唐将在浙江建天然气分布式能源站

3月26日,浙江古纤道绿色纤维有限公司与中国大唐浙江分公司签订意向协议,将投资20亿元,在“古纤道”厂区里建设一个天然气分布式能源站,替换原先的9台燃煤锅炉。

2、中国内地首台西门子H级燃机顺利吊装就位

近日,广州华电增城燃气冷热电三联供项目的1号SGT5-8000H重型燃气轮机已顺利吊装就位,二号机组将于4月底开始吊装。一号机组预计于2019年年内投运。该机组是中国最大的燃气-蒸汽联合循环机组,由西门子公司提供。

3、顺德清远2×460兆瓦热电联产项目签订施工合同

4月1日,中国能建华东建投江苏电建一公司与华电清远燃机热电有限公司正式签订华电顺德清远(英德)经济合作区2×460兆瓦级燃机热电联产项目施工合同。该项目位于广东省顺德清远(英德)经济合作区内,规划容量4台400兆瓦,本期计划建设2台460兆瓦级燃气—蒸汽联合循环热电联产机组。

4、东莞中堂燃气热电联产项目动工

4月,中堂燃气热电联产项目动工,中堂燃气热电联产项目是全国首例采用背压机组的9F级热电项目。该项目2018年5月获东莞市发改委核准,建设地点位于广东省东莞市西北部中堂镇以东约4km处的北海仔造纸产业基地内。本项目建设2×9F级燃气-蒸汽联合循环热电联产机组及配套工程。项目建成后,最晚需在本项目投产后三个月内,关停东莞市三联热电有限公司全部燃煤发电机组38.5万千瓦,关停本项目供热范围内至少52台分散供热锅炉。

5、江苏常熟2×100MW燃气热电联产工程拟开工

4月11日,中国能建南方建投广东火电中标中电江苏常熟2台100兆瓦燃气热电联产工程项目。该项目位于江苏省常熟市高新技术产业开发区,拟建设2台100兆瓦燃气-蒸汽联合循环热电联产机组,预计两台机组于2020年7月28日和8月28日先后移交生产。项目建成投产,年外供电力10.6亿千瓦时,外供热量303万吉焦,综合热效率73.5%,将替代区域内燃煤集中供热热源和分散小锅炉。

6、河北衡水2×75MW热电联产工程正式开工

4月12日,衡水柏瀚能源大营2×75MW级燃气热电联产项目的供气管道工程正式进入实施阶段。管道起于河北衡水故城县辛庄镇,止于衡水枣强县大营镇。

衡水柏瀚能源燃气热电联产项目位于大营镇工业园区,由衡水柏瀚能源发展有限公司投资20亿元建设燃气-蒸汽联合循环机组,装机规模为2×75MW,项目建成后,可实现年供电量7.5亿度,年供热量178.8万吉焦,所发电力采用为园区企业电力直供、余电上网的方式,所产热量可以满足园区内工业蒸汽及大营城区全部200万平米建筑面积的居民采暖需求。

其天然气供气管道的气源来自中国石油西气东输二线冀宁联络线冀鲁段故城分输站35#阀室,建设内容包括总长40KM的管径D406.4mm供气管道及相关配套设备、设施,管道设计输送能力为1.5×108立方米/年,预计7月底可完成供气管道铺设工作。

7、枣庄峄城区热电联产项目开工

2019年4月12日,枣庄市峄城区天然气热电联产项目宣布开工。该项目位于山东省枣庄市峄城区榴园镇王庄村,由山东丰源燃气热电有限公司和中石油昆仑丰源(山东)燃气有限公司共同投资建设,项目于2019年1月获枣庄市发改委核准批复。项目总投资12亿元,计划建设2x200MW燃气-蒸汽联合循环热电联产机组及相关辅助设备,计划于2020年底投产运行。项目所用气源来自于中石油西气东输冀宁管道,年耗天然气4.5亿立方米,设计年发电量18亿千瓦时,供热面积400万平方米。所发电量除去一部分自用,其余电量将会并网。

8、华电青岛天然气热电工程规划面世

4月28日,青岛市自然资源和规划局发布,华电青岛天然气热电联产工程规划方案进入公示阶段,该项目位于青岛市市北区兴隆一路6号华电青岛发电厂区内。根据规划,项目用地面积146930平方米,新建总建筑面积36689.34平方米,其中主厂房建筑面积29807.11平方米,天然气计量站及调压站763.25平方米,中水处理室693平方米,海水淡化PCF过滤间243.5平方米等。该工程规划建设2套9F级燃气—蒸汽联合循环热电联产机组及附属设施,2016年12月22日获得核准批复,是华电山东公司第一个天然气热电联产项目。