重庆石油天然气交易中心

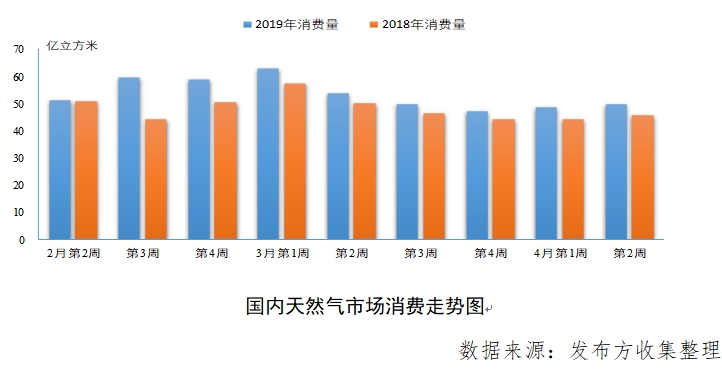

2019年4月5日~2019年4月11日,随着全国大部分地区采暖期结束,工业用天然气占比逐渐超过城市燃气成为第一大消费主体,本周天然气消费量为49.6亿立方米,日均消费量为7.1亿立方米。淡季终端价格下调范围扩大,下游市场消费量受价格驱动影响明显,出现环比逆市增长情况。本周管道气资源供应充足,LNG接收站液体整体外输量有所增加,地下储气库开始进入注气周期。

一、本周行业综述

本周天然气市场消费情况继续好转,主要是下游市场开始逐渐下调价格,用户用气积极性提高。

1、消费情况监测

本周天然气消费量为49.6亿立方米,日均消费量为7.1亿立方米,环比消费量继续增长,环比增长0.14亿立方米,增幅2.0%。同比增量扩大,同比增长0.6亿立方米(前值0.5亿立方米),增幅8.6%。

2、市场消费特点

本周天然气消费同比增量为0.6亿立方米/日,同比增速保持稳定,但增长驱动因素由工业开工增长转变为价格驱动因素增长。此外,因江苏省化工事故导致江苏及周边省份化工用户停工、停产,未来随着这部分用户的开工,需求增量有望进一步扩大。

分地区分结构来看,本周华东地区需求量环比、同比均出现明显下降;华北、西北、西南、东南地区用气量稳中有升。

3、资源供应情况

本周我国国产天然气资源供应量充足,国内油气田增储上产,LNG工厂开工率小幅增长,除江苏、山东省内接收站外输量出现下降外,其他LNG接收站供应量小幅增长。

1)国内油气田一季度产销两旺

一季度,元坝气田处理原料气10.12亿方,外销商品气8.45亿方;普光气田生产井口气22.53亿立方米,外销商品气15.87亿立方米,全年计划日产气量保持2500万立方米以上;西北油田累计销售天然气3.47亿立方米,同比大幅增长;吉林油田生产天然气近2.5亿立方米。

2)玛河气田增压提效保稳产

目前,玛河气田年产天然气7亿立方米,已经处于稳产阶段末期,稳产难度增大。现欲通过增压及深冷提效法保持稳产。

3)供暖季进口管气同比增加11.5亿立方米

截至4月1日,中亚天然气管道、中缅天然气管道5个月来累计向国内转供气量达213.4亿立方米,同比增长11.5亿立方米。

去冬今春,乌兹别克斯坦、哈萨克斯坦两国成为增量最多的气源地。其中,乌兹别克斯坦供气量达22.6亿立方米,同比增长23%;哈萨克斯坦供气量达31亿立方米,同比增长22%。

二、基础设施建设动态

1、中俄东线全线将于月底全部建成

3月26日,中俄东线黑龙江盾构工程全部完成。中俄东线天然气管道工程北段(黑河-长岭段)也仅剩不到二十公里,计划4月30日全部建成,5月和6月份全线打压,8月份进行干燥,11月份具备投产条件。

2、大庆四站储气库先导工程进展顺利

4月9日,大庆分公司四站储气库项目已高效完成4口先导试验井测井施工,为后续设计与施工提供了数据支撑。

三、消费侧动态

1、去冬今春涩宁兰管道向兰州累计供气9.1亿立方米

截至3月31日,涩宁兰输气管道累计向兰州市及周边用户供气9.1亿立方米;冀东油田累计向唐山地区供应天然气1380万立方米;塔西南公司累计向南疆四地州输气10.7亿立方米,同比增长4.6亿立方米,涨幅73.4%。

2、山东管道公司日输气量达1730万立方米

截至4月7日,随着新増9家下游用户相继投产供气,天然气山东管道公司下游用户增至72家,其中一级直供用户54家,二级转供用户18家,现日输气量1730万立方米,累计输销气量18.56亿立方米。

3、北京燃气一季度销售天然气超66亿方

一季度,北京燃气累计天然气销售量达到660044万立方米,天然气购销差率控制为4.0%。

4、东莞市预计年内全面完成燃煤锅炉改造

东莞市26家企业的37台燃煤锅炉(燃煤自备电厂锅炉除外),已淘汰了17台,14家企业用上天然气。另外12家企业的20台燃煤锅炉预计年内完成淘汰改造。

5、杭州余杭区工业迈入无煤时代

浙江省杭州市余杭区工业企业彻底告别燃煤,从此迈入工业无燃煤时代。目前,余杭区城市建成区及除鸬鸟、百丈外的所有集镇全面实现天然气供气,累计完成天然气市政管线建设850公里和燃气改造4.5万户。

6、顺德清远2×460兆瓦热电联产项目即将动工

4月1日,中国能建华东建投江苏电建一公司与华电清远燃机热电有限公司正式签订华电顺德清远(英德)经济合作区2×460兆瓦级燃机热电联产项目施工合同。该项目位于广东省顺德清远(英德)经济合作区内,规划容量4台400兆瓦,本期计划建设2台460兆瓦级燃气—蒸汽联合循环热电联产机组。

7、国内首例背压机组9F级热电项目动工开建

4月,东莞中堂燃气热电联产项目动工,该项目是全国首例采用背压机组的9F级热电项目。项目建成后将取代燃煤发电机组38.5万千瓦和至少52台分散供热锅炉。

四、价格调整及走势

1、各省陆续下调天然气基准门站价格

随国家发布基准门站价格下调通知,各省陆续落实天然气基准门站价格下调政策。其中河北、河南、安徽、陕西、湖北、四川、浙江等省份陆续发布调整天然气基准门站价格通知,积极督促省内各地市落实国家天然气调价政策,进行价格疏导。

2、多个城市调整天然气终端销售价格

随我国冬季结束,加之国家下调天然气门站价格,全国各地陆续对冬季处于高位的天然气终端价格进行调整梳理。具体如下:

五、主要政策和重大事件解读

1、江苏发布化工整治方案大幅减少企业数量

4月4日,江苏省发布关于征求《江苏省化工行业整治提升方案(征求意见稿)》意见的紧急通知,大幅压减沿长江干支流两侧1公里范围内、环境敏感区域、城镇人口密集区、化工园区外、规模以下等化工生产企业。具体措施包括:到2020年底,全省化工生产企业数量或减少到2000家。到2022年,全省化工生产企业数量不超过1000家。

2、中国将建造最大的LNG运输船

沪东中华造船集团近日与世界著名船级社DNV-GL签订了共同开发27万立方米LNG运输船协议。根据协议,2020年底完成27万立方米LNG船研发,是世界最大型LNG运输船。

3、吉林将从俄进口天然气8万吨

吉林珲春鸿兴燃气公司计划在4月起从俄罗斯进口液化石油气,今年计划进口液化石油气8万吨。该公司的中俄国际能源合作项目已全部建设完毕,已具备从俄罗斯进口液化石油气的条件。

该项目拥有两座液化天然气储备罐共300立方米,可储备130吨液化天然气,5座液化石油气储备罐共2000立方米,可储备1150吨液化石油气。

此外,该企业正在境外与俄罗斯合建一个占地面积5万平方米、储量2000立方米的铁路专用线储备站,预计今年6月末完工并投入使用。

4、广汇与道达尔签署10年LNG购销协议

4月3日,广汇能源公告,广汇国际天然气贸易有限责任公司与道达尔气电亚洲私人有限公司近日正式签署了《LNG购销协议》,协议中规定购销LNG数量约为70万吨/年,议供货周期为10年。

5、新奥集团与澳德赛能源签署100万吨/年LNG购销协议

4月4日,在第十九届LNG大会期间,新奥集团与澳德赛能源(Woodside Energy)签署LNG长期购销框架协议。根据框架协议,澳德赛能源从2025年开始将每年向新奥供应100万吨LNG,期限10年。双方还需在框架协议基础上谈判并签署长期LNG购销协议。最终协议的生效有待双方董事会批准,并基于斯卡伯勒项目的最终投资决定。