重庆石油天然气交易中心

2022年3月8日,欧盟发布了“重振欧盟 (REPowerEU)”计划,旨在保护欧盟能源安全和独立性,意在2030年脱离对俄罗斯能源的依赖。此计划对于欧盟成员国或欧盟境内的公司并无法律意义上的约束,更像一份待开发和完善补充的倡议书。但根据3月21日的新闻,欧盟已在讨论是否从世界贸易组织中将俄罗斯的“最惠国政策”地位移除。虽然之后俄罗斯也表示将考虑退出世界贸易组织作为反制,但欧盟此举无疑是在为“重振欧盟(REPowerEU)”计划做进一步的铺垫。

一、重振计划主要内容

“重振欧盟(REPowerEU)”又称为脱俄计划,将最先从天然气开始实施,利用替代型能源和能源转型改变欧盟的能源结构,通过可再生能源的特性来加速能源独立和对冲波动的天然气市场价格风险,让能源更加实惠和可靠。同时,再配合欧盟“低碳政策Fit for 55”计划,让欧盟在2030年可减少近100亿方的天然气消费。根据欧盟网站公布,“重振欧盟(REPowerEU)”计划将从“增加更多的可替代能源”和“加速清洁能源转型”两个方面进行。

(一)增加更多的可替代能源

1.通过增加LNG和其他方向管道气的进口来替代未来12个月原本要从俄罗斯进口的600亿方气。

2.双倍加产生物甲烷替代另外的180亿方俄罗斯天然气,并利用共同农业政策帮助农民变身为能源的生产者,从而实现可持续发展。

3.增加可再生氢气的生产和进口。氢气加速器将帮助开发综合基础设施,并为所有成员国提供负担得起的可再生氢气。每2000万吨的氢气可以替代500亿立方米的俄气。

(二)加速清洁能源转型

1.在家庭、商用大楼和农场的屋顶上再安装数百万个光伏电板,并在未来5年内将热泵的安装率提高一倍。

2.到2022年底,将完成转化25%的太阳能为电力服务。

3.简化审批程序,以增加陆上及海上的风力发电项目和能力,并推出大型的太阳能项目。此行动是优先于一切公众利益的问题。

除此之外,欧盟还决定在2022年10月之前完成储气库90%的注气,同时,欧盟委会员将大力支持联合采购天然气。

二、重振计划的现状和难点

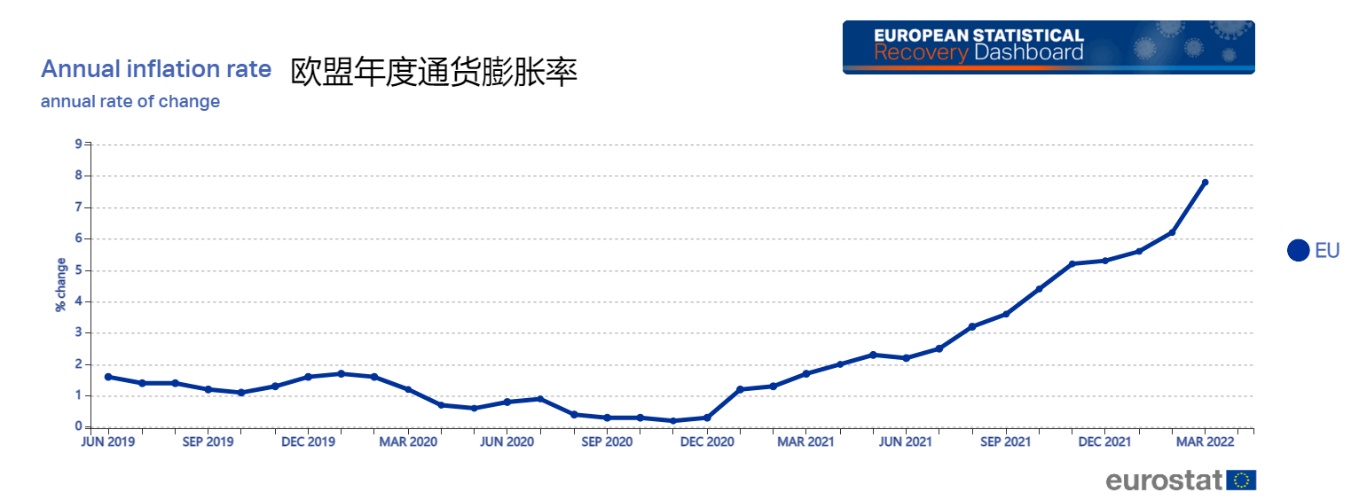

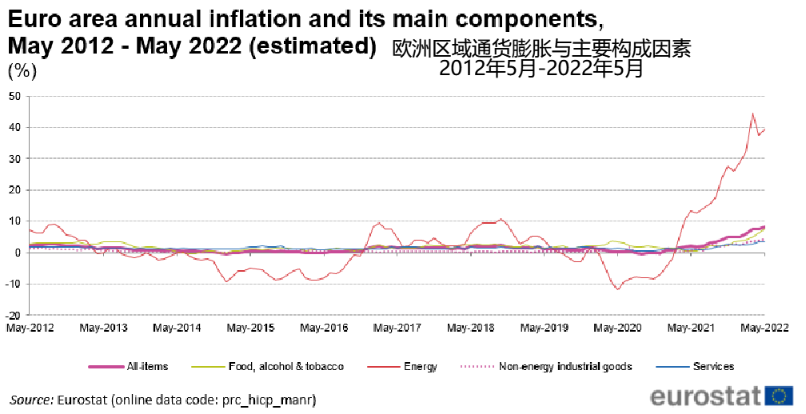

随着俄乌局势的发展,能源价格的飙升伴随出现了欧洲央行缩减货币政策和市场通货膨胀的现象。根据欧盟统计局和欧洲央行公布的数据显示,欧盟通胀率从2021年12月的5.3%涨到今年2月的6.2%,再到4月的8.1%。通货膨胀率早已超过原本欧洲央行定下2%目标的约4倍之多,并且仍保持持续上涨的趋势;同时,欧洲区域的能源价格已在2月上涨了32%。笔者认为,如果俄乌局势不能在短期内得到有效缓解,即出台长期的应对措施或两国间不能达成和解的话,那么在目前燃料成本持续走高的情况下,欧盟通胀率会在未来一段时间内持续攀升,也会一直处于较高水平。从3月18日开始,陆续在欧盟成员国爆发针对能源价格的游行抗议在提示我们,欧盟的理想很美好,但现实也很骨感,欧盟很难在保民生的同时实现脱俄气计划。且不说2030年减少100亿方气的目标是否能完成,单看今年完成减少俄罗斯进口的600亿方气以及在2022年10月之前完成储气库90%的注气这两个目标,笔者认为实现难度很大,原因有二。

(来源:欧盟统计局)

一是欧盟天然气对外依存度过高,新产能和项目较少,短时间内难以突破。

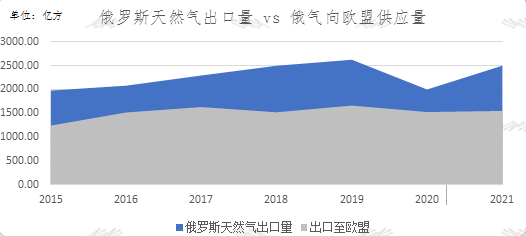

根据欧盟统计局最新数据显示,2020年欧盟天然气消费量为3995亿方,进口量为4005.89亿方,出口量为721.71亿方,对外依存度为82.20%;其中从俄罗斯进口1526.5亿方气,占总进口量的38.11%,总消费量的38.21%。2021年,欧盟天然气消费量约为3500亿方,进口量为3444.44亿方。其中从俄罗斯进口1550亿方气,占总进口量的45%,总消费量的40%。从2015至2021年,俄罗斯向欧盟年均供气量分别约为1243.20亿方、1517.40亿方、1630.97亿方、1521.23亿方、1662.52亿方、1526.51亿方和1550亿方。俄罗斯天然气出口量在2015年至2021年分别约为1977亿方、2080亿方、2294亿方、2499亿方、2624亿方、1999亿方和2500亿方。

(来源:笔者收集整理)

(来源:欧盟统计局)

俄罗斯每年生产的天然气超过2/3运往欧盟国家,欧盟对天然气进口的依赖程度于2013-2019年呈上涨趋势,因为2020年疫情原因才下降。在欧盟经济全线恢复的背景下,“重振欧盟(REPowerEU)”计划在今年其实并不能为欧盟摆脱俄气产生显著的效果,至少在三年左右才能开始逐渐有成效。尤其是在“可替代能源”的部分。很大的原因在于多数项目都还在最终投资决策(以下简称“FID”)阶段,其次就是要真正实现摆脱俄气计划的雄心壮志还需要建立更多新的项目,短期来看增益效果不大。

未来5年,全球LNG新项目主要集中在美国、俄罗斯和卡塔尔。如今局势使俄罗斯LNG项目的FID面临极大的不确定,但与此同时,也加快了美国、卡塔尔、澳大利亚和非洲地区LNG项目FID的进程。但因LNG多为长协,且自从俄罗斯宣布卢比支付或断供政策后,原先欧盟态度强硬的多国先后妥协,并开设卢布账号进行支付。即使日韩等国明确表示会提供LNG资源给欧盟各国,但以目前情形来看,日韩等国家在今后是否能持有多余资源,笔者持消极态度。

目前来看,在短时间内替代俄气最方便和最容易实现的手段就是通过调节市场现货资源和着手签长协。欧盟目前在从全球市场掠夺资源,特别是亚洲市场。俄乌战争开始后,欧盟国家在2月底和3月份采购大量的现货,船期和交付日期已排到10月份。4月份的LNG进口量创造了新的记录,超过1050万吨,同比增加约39.6%。欧盟投入了相当大的的金钱和精力为了在市场上赢得资源,同时承担着促涨欧亚天然气现货价格的责任。此外,欧盟也有可能把目光放在大西洋盆地的增量,从美国、特立尼达和多巴哥以及西非进口LNG。2022年在全球的产能几乎达到了极限的情况下,如果挪威的Hammerfest LNG液厂可以恢复运营,则会带来约430亿方的液气增量,否则只有从美国和印尼生产共计约120亿方的液气增量。今年欧盟与其他国家达成长协的情况随着局势看来也尚不明确。俄乌战争后,俄罗斯减少了对欧盟出口管道气,造成LNG价格保持高位,此状态要等到新的产能投放市场后才会有所缓解。

二是欧盟各个成员国间的资源平衡难度大。

虽然通过调配市场资源可以带来储量的增加,但欧盟成员国间储量的分配是目前需要解决的难点。根据欧盟储气库数据显示,截至5月23日,欧盟境内的储气库库存量为43.63%,2021年同期为36.3%,同比增加了7.33个百分点,主要归功于4月大量LNG的进口(数据显示,截至4月30日,欧盟储气库库存量仅为33.23%,低于前五年同期平均约35%的水平)。对于欧盟来说,想达到目标最大的困难其实是设施和储量分配的问题。由于地理环境和国情各异,不是每个欧盟成员国都有储气库;其次,有储气库的国家,例如法国、德国和意大利,他们有相对大型的储气设施,但在如何分配储量这个问题上,欧盟并没有特别明确的方案。欧盟计划减少针对天然气在成员国间运输的相关费用,并建立持续监督成员国执行计划进度的机制。但各成员国最希望看到的还是可供具体实施方案和分配机制。