重庆石油天然气交易中心

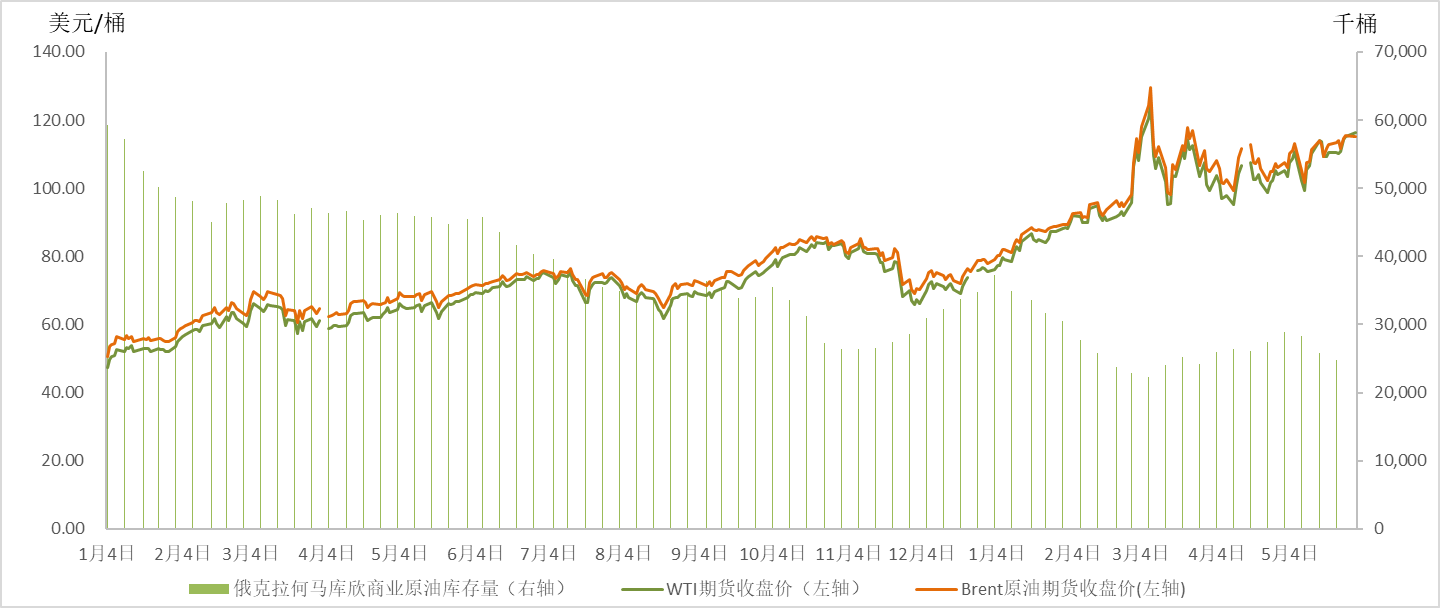

当地时间5月30日深夜,欧洲理事会主席夏尔·米歇尔在社交媒体上表示,欧盟成员国目前已达成共识,将立即禁止进口约2/3以上的俄罗斯石油,年底将达到90%。受此消息刺激,5月31日,纽约商品交易所(NYMEX)西德克萨斯轻质原油(WTI)活跃合约期货价格和伦敦国际石油交易所(IPE)布伦特(Brent)原油活跃合约期货价格打破此前数周横盘区间,双双快速冲击120美元/桶,但稍晚据相关媒体报道,欧佩克成员国考虑把俄罗斯排除在产量协议之外,这或将预示着为其他成员国增产打开大门,国际油价快速回落,最后收盘于116美元/桶附近,创出近期收盘新高。但是笔者认为,在目前能源和粮食价格上涨推升全球通胀指标飙升,多家央行超常规加息的背景下,全球经济复苏减缓的风险加剧,国际油价进一步上涨空间有限,将逐步回落。

出口增长拉动美原油库存减少,但精炼油库存增幅超预期

5月26日,美国能源信息署(EIA)报告显示:截至5月20日当周,美国原油库存减少101.9万桶,不及预期,预期减少690万桶,前值减少339.4万桶;美国俄克拉荷马州库欣原油库存较少106.1万桶,连续三周减少,但是少于前值240.3万桶;美国原油产量持平在1190万桶/日;美国原油进口648.6万桶/日,较上周有所减少,但是出口量却创2020年3月13日当周以来最高值,周增加82.1万桶/日至434.1万桶/日;汽油库存跌幅远不及预期,精炼油库存增幅超预期,增至2022年1月7日当周以来最大。美国年度驾车旺季的到来并未大幅提升石油需求,美原油库存的下跌一定程度上是出口的增加拉动,并且拉动了美国汽柴油价格飙升至创记录高位。据美国汽车协会(AAA)最新数据显示,自5月18日全美50个州的汽油零售价有史以来首次全部升至每加仑4美元以上后,5月30日,全美普通汽油零售均价升至每加仑4.619美元,较上一年同期上涨约52%。5月23日,据EIA更新的统计数据,美国公路柴油价格为每加仑5.571美元,但相比一年前上涨了2.318美元,涨幅超过70%,进一步加剧了美国通胀风险。

图1 2022年1 -5月WTI、Brent原油期货价格及美国库欣商业原油库存

数据来源:IPE NYMEX EIA

多个经济体通胀“爆表”, 超常规加息频现,全球经济复苏或将放缓,OPEC连续两个月下调年度石油需求预期

伴随着全球经济复苏,俄乌冲突进一步推升了国际能源及粮食价格的上涨,多个经济体通胀“爆表”,通胀率达到几十年来的最高点。从各国统计数据看,美国、英国、欧元区及加拿大等主要发达经济体消费者物价指数(CPI)均创出几十年的新高。与此同时,新兴经济体同样面临着巨大的通胀压力,巴西4月全国消费价格指数(IPCA)达到1996以来单月最高值;印度4月份的批发价格指数(WPI)升15.08%,刷新近30年新高;4月份南非消费者价格指数(CPI)为5.9%,五个月内第三次接近南非储备银行6%的通胀目标上限。

为遏制飙升的通胀,发达经济体央行超常规加息频现。自加拿大4月13日开启加息50基点后,当地时间5月4日,美国联邦公开市场委员会(FOMC)宣布加息50个基点,将基准利率目标区间上调到0.75%-1.00%区间,是自2000年以来首次将加息幅度达到50个基点;5月5日,英国中央银行英格兰银行宣布加息25个基点,基准利率从0.75%上调至1.0%,达到2009年以来最高水平,此次加息是自去年12月以来第四次;5月3日,澳大利亚储备银行宣布将基准利率上调25个基点,从0.1%升至0.35%,是澳央行2010年11月以来首次加息。此外,多个新兴经济体央行也相继宣布加息。5月4日,巴西央行货币政策委员会(Copom)宣布加息100基点,基准利率上调至12.75%,利率水平上升至2017年以来新高;5月4日,印度储备银行(RBI)宣布将基准利率的回购利率提高40个基点至4.4%;5月19日,南非储备银行货币政策委员会决定将回购利率上调50个基点至4.75%,是自2016年以来最大幅度的一次加息。5月29日,据英国《金融时报》网站报道,经对全球各国央行数据统计分析发现,在过去三个月里,全球货币政策决策部门共计宣布了60多次上调关键利率,这是自2000年初以来的最高,各国央行正在迅速加息,是20多年来范围最为广泛的货币政策紧缩。

5月以来多国的超常规加息,并没有止步的迹象,或仅是全球主要经济体加息步伐的开始。近期,欧洲央行行长克里斯蒂娜·拉加德表示,欧洲央行可能在7月开始加息,并在9月底前上调基准利率至零水平以上;据CME“美联储观察”调查,美联储到6月份加息25个基点的概率为0%,加息50个基点的概率为96.8%,同时,美联储理事克里斯托弗-沃勒认为今年剩余时间里将继续加息,直到通胀回落至美联储目标2%水平;据5月23日财联社报道,英国央行—英格兰银行行长安德鲁·贝利也称,英国央行准备在必要时再次加息。

表1 部分经济体通胀及加息情况

国家 | 通胀情况 | 加息情况 |

美国 | 4月全美CPI同比升至8.3%,接近1982年12月以来的最高水平。 | 5月4日加息50个基点至1%,是2000年以来首次单次加息幅度达到50个基点。 |

英国 | 4月CPI同比飙升至9%,创40年以来的最高记录。 | 5月5日加息25个基点至1%,为2009年以来最高水平。 |

欧元区 | 5月CPI达到8.1%,再创新高。 | 欧央行:7月和9月各加息25个基点是“基准速度”。 |

德国 | 5月CPI同比增长8.7%,继续刷新历史峰值。 | |

西班牙 | 5月CPI同比增长8.5%。 | |

法国 | 5月CPI同比增长5.2%,打破了自1985年9月以来一直低于5%的纪录。 | |

巴西 | 4月份 IPCA达1.06%,为1995年以来同期最高水平。 | 5月4日加息100基点至12.75%,利率水平上升至2017年以来新高。 |

澳大利亚 | 截止3月,过去12个月通胀率达到5.1%,为自2001年以来的最大增幅。 | 5月3日将基准利率从0.1%提高25个基点到0.35%,2010年以来首次加息。 |

加拿大 | 4月CPI同比上升至6.8%,是1991年1月份以来最高值。 | 4月13日将基准利率加息50个基点至1%,是二十多年来首次加息超过25个基点。 |

新西兰 | 一季度CPI同比大幅升至6.9%,是自1990年第二季度以来的最大涨幅。 | 5月25日继续将基准利率上调50个基点至2%,连续第五次加息。 |

印度 | 4月WPI升15.08%,刷新30年新高。CPI升至7.79%,创8年以来新高,连续第四个月高于央行设6%灵活通胀目标范围上限。 | 5月4日将基准利率上调40个基点至4.4%。 |

埃及 | 4月总体年度通货膨胀率上升至14.9%,高于去年同期超10个百分点。 | 5月19日隔夜存贷款利率分别上调200个基点至11.25%和12.25%。 |

南非 | 4月CPI为 5.9%,通胀水平五个月内第三次达到5.9%,接近南非储备银行6%的通胀目标上限6%。 | 5月19日,将回购利率上调50个基点至4.75%,达到自2016年1月以来最大涨幅。 |

数据来源:依据相关新闻收集整理

高通胀率、多国央行加息提速,地缘局势紧张、新冠肺炎疫情反复发酵等因素,全球经济复苏存在减缓的风险,部分经济体甚至存在退的可能,这将抑制石油需求增长。5月18日,联合国发布《2022年中世界经济形势与展望》,报告预测显示,由于全球经济复苏被俄乌冲突扰乱,提高了粮食和大宗商品价格,在全球范围内加剧了通胀压力,下调2022年全球经济增速0.9个百分点至3.1%,预计2022年全球通胀率将增至6.7%,是2010年-2020年期间平均通胀率2.9%的两倍。5月23日,世界经济论坛(WEF)在最新发布的《首席经济学家展望》中也预计,2022年全球经济活动将衰弱、通胀率将升高、粮食不安全状况将加剧。石油输出国组织(OPEC)发布的2022年5月的原油市场报告显示,由于地缘政治,疫情蔓延以及全球央行收紧的货币政策、油价飙升将损害经济增长,进而抑制石油需求,下调年度石油需求预期,已连续两个月下调需求预期。同时,国际能源署(IEA)发布的5月原油市场报告显示,同样将全球石油需求增长预计从2022年第一季度的440万桶/天放缓至第二季度的190万桶/天,下半年预计将放缓至49万桶/天,原因是经济扩张放缓和油价上涨。

基于以上分析,笔者认为对俄制裁导致局部地区原油供应短缺,或将短期内进一步扰动市场,导致国际油价高位剧烈波动。但是,全球通胀高企、多国央行加速收紧货币,经济放缓的威胁将越来越大,原油需求快速复苏并不乐观。因此,预计下半年国际油价回落至100美元/桶附近将是大概率事件。