重庆石油天然气交易中心

一、国内外天然气化工化肥企业“冰火两重天”

据重庆能源大数据中心能源资讯服务平台消息,过去一年由于天然气价格暴涨,全球最大化工企业巴斯夫公司(BASF)在部分地区生产运营已开始出现危机,并决定开始削减旗下生产基地的化肥产量。

图1:气价上涨,巴斯夫出现运营危机(消息来源:能源资讯服务平台)

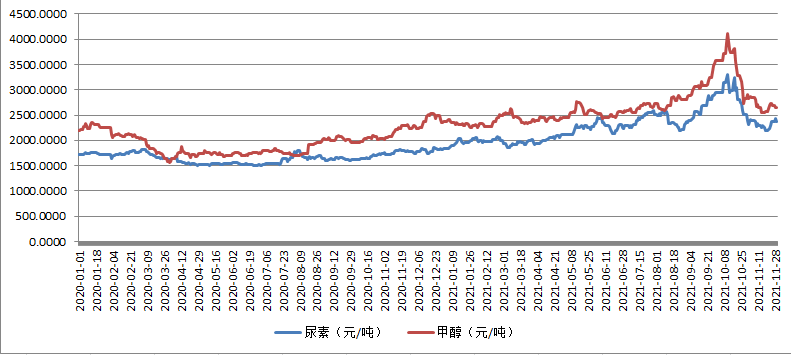

反观国内,2021年开始,得益于疫情好转、国内经济复苏和市场供求关系等多种因素影响,以天然气为主要原料的化工化肥行业景气度持续提升,产品销售价格大幅增长。今年以来,尿素期货结算价格最高涨至3299元/吨,较年内低点上涨73.72%,甲醇期货结算价格最高涨至4103元/吨,较年内低点上涨82.52%。

图2:尿素和甲醇期货结算价格(数据来源:郑商所)

据上市企业最新一期报告,国内以天然气为主要原料的化工化肥企业大都获利颇丰。如云天化(600096.SH)2021年1月至9月净利润28.4亿元,同比增长2583%;远兴能源(000683.SZ)2021年1月至9月净利润20.8亿元,扭亏为盈;泸天化(000912.SZ)2021年1月至9月净利润4.54亿元,同比增长154.63%;四川美丰(000731.SZ)2021年1月至9月净利润3.69亿元,同比增长425.28%。

二、短期获利有隐忧,建立合理的原料气价格形成机制势在必行。

今年天然气化工化肥行业利润丰厚,可谓“盆丰钵满”,其根本原因除了市场供求关系发生好转外,较低的原料气成本也推动盈利大幅增长。国内化工化肥企业用于生产的原料气大多以合同内协议价格的方式在年初与上游资源方议定,而协议定价大多基于门站价,上浮比例不超过20%。2021年以前,化工化肥产品价格普遍不高,相关化工化肥企业利润有限,与上游协商的2021年用气价格普遍不高。

就目前的原料气的定价机制,虽然短期给下游天然气化工化肥企业带来了暂时丰厚的利润,但从长远看,并不利于自身以及整个化工化肥行业的发展。

首先,天然气化工化肥企业在整个产业链中对化工化肥的价格并不具备很强的话语权,其价格主要由供需主导,拉长周期来看,国内化工化肥价格长期处于较低位运行,不少企业在往年多处于略微盈利或者亏损的局面,今年突增的效益并不可持续,企业很难预测未来数年的外部市场环境并进行自身的经营规划。

其次,即使下游化工化肥产品量价齐升,但上游气源方受现有定价机制束缚,无法根据市场状况对价格进行灵活调整,不能随行就市,生产和供应的积极性受到影响。同时,上游气源方可能基于好的市场预期提升天然气化工化肥企业来年的用气协议价格。如果化工化肥产品来年行情发生逆转,很有可能导致生产企业再次陷入经营困难的局面。长此以往,整个产业会因为不合理的价格机制,陷入一种“坐过山车”的不稳定发展局面。

笔者认为,天然气化工化肥行业的健康发展,离不开以市场化的方式建立一种科学、合理的原料气价格形成机制,让气价能及时、充分的反映行业供需态势。在这方面,交易中心可充分发挥自身的平台优势,为上游气源方和下游化肥化工企业设计合适的交易方式和产品,通过常态化开展化工化肥用户专场交易,使原料气价格更好适应市场供需情况。在交易的设计上,可借鉴国际LNG贸易采购中采购价格与期货价格挂钩的模式,以国内化工化肥期货价格作为定价参考,取代事前协议定价方式,实现产业链利润的合理分配和通畅传导,使得上游气源方和下游化肥化工企业成为产业链上的命运共同体。