重庆石油天然气交易中心

贾劲松,王建萍,孙曼丽,谢旭光

中海石油气电集团有限责任公司技术研发中心

【摘要】2021年欧盟27国加上英国的天然气消费量为5012亿立方米,其中来自俄罗斯的天然气约占32%。在俄乌冲突背景下,欧盟提出进一步加快能源转型、摆脱对俄罗斯化石能源依赖的《重新赋能欧洲:欧洲廉价、安全、可持续能源联合行动》(REPower EU)。欧盟寻求替代俄罗斯管道气资源,短期内将加剧国际LNG市场供应紧张,使未来2~3年国际LNG价格在回归供需主导的基本面后仍处于高位;中长期将重塑国际天然气市场流向,俄罗斯天然气将加速向亚洲转移,使亚洲对国际LNG资源的需求增速放缓、部分增量将在未来几年释放,国际LNG贸易增速前快后慢,市场供应前紧后松。中国应做好2022年全球LNG市场供应收紧、现货价格处于高位的应对准备,把握好国际贸易节奏;加快推进LNG接收站储备调峰机制的建立和完善工作,培育LNG接收站未来调节国内国际LNG市场供需平衡的能力;加快打造中国天然气基准价格中心,降低来自国际市场的风险传导。 本文原载《国际石油经济》期刊(2022-08),原题为《欧盟能源政策调整及其对国际液化天然气市场潜在影响分析》,仅代表作者观点,供诸读者参考。

近年来,世界各国为应对全球气候变化正在推动实现碳中和目标,美国从油气净进口国转变为净出口国,在这些背景下,美国和其他部分西方国家在国际地缘政治中的对外制裁正在逐渐从过去的石油领域转向天然气领域。从2021年9月美国开始制裁“北溪2号”天然气管道,到2022年2月24日俄乌冲突爆发以来,欧洲天然气市场频频受到强烈扰动,天然气价格已突破供需基本面,持续处于高位并间歇性暴涨,进而通过高流动性的液化天然气(LNG)将影响扩散至全球。进入2022年以来,欧洲能源供需形势进一步恶化,欧盟委员会发布新的政策,目的是摆脱对俄罗斯化石能源供应的依赖。本文介绍欧洲28个国家(欧盟27国+英国)主要天然气消费国资源供应现状,解读欧盟为摆脱对俄罗斯天然气的依赖所进行的调整政策,分析欧盟能源政策调整未来对国际LNG市场的潜在影响。

1 欧洲28国主要天然气消费国资源供应现状

1.1 主要国家2021年天然气供应结构 欧洲2021年天然气消费总量为5875亿立方米,其中消费量超过100亿立方米的国家有12个,分别是德国、英国、意大利、土耳其、荷兰、法国、西班牙、乌克兰、波兰、比利时、罗马尼亚和匈牙利(见图1),12个国家的天然气消费总量占欧洲天然气总消费量的88%。欧洲28国的天然气消费量为5012亿立方米,其中来自俄罗斯的天然气约占32%,为1603亿立方米。

图1 2021年欧洲主要天然气消费国消费量 数据来源:全球联合组织数据库(JODI)

表1 2021年欧洲主要天然气消费国供应结构 根据消费量和来自俄罗斯的天然气进口量,德国、英国、意大利、法国、西班牙、波兰这6个国家2021年天然气供应结构如表1所示。除英国天然气对外依存度为57%外,其他5个国家均在76%以上,都处于较高水平。具体来看,2021年德国进口天然气全部为管道气,高度依赖俄罗斯天然气;英国、意大利、法国、西班牙、波兰则同时具备进口LNG和管道气的能力,管道气净进口量占总供应量的比例分别为39%、81%、58%、45%、61%,除西班牙进口LNG数量高于管道气数量外,其他国家仍以进口管道气为主。西班牙对俄罗斯天然气的依赖度最低,波兰也相对较低。 1.2 俄罗斯供应欧洲管道气资源现状 俄罗斯供应欧洲管道气的路径主要包括兄弟管道(Brotherhood)、蓝溪管道(Blue Stream)、亚马尔-欧洲管道(Yamal-Europe)、北溪管道(Nord Stream)及土耳其流(Turkish Stream)5条管道,目前呈现以北溪管道为主,其他管道共同保障欧盟国家供应的格局。5条管道流入或途径国家以及2021年供应情况见表2。由于蓝溪管道为俄罗斯供应土耳其的天然气管道,未至欧盟国家,故不纳入后续分析。

表2 俄罗斯至欧洲在营天然气管道

根据欧洲天然气输送系统运营商网络(European Network of Transmission System Operators for Gas,ENSTOG)对各管道物理流量的公示,俄罗斯供应欧洲28国的管道气量在2021年10月、2021年12月下旬至2022年2月中旬均处于低位(见图2),主要是由于兄弟管道和亚马尔-欧洲管道输气量下降,数据显示2021年第四季度管输量同比下降25%,2022年前7周同比下降37%。分析其中原因,2021年第四季度管输量下滑主要是受俄罗斯本国储气库注气需求、“北溪2号”贯通受阻影响,2022年前7周管输量下滑则主要是受“北溪2号”被制裁、俄乌局势紧张因素影响。自2022年2月26日开始,俄罗斯供应欧洲28国的管道气量基本恢复,但仍比正常水平低近0.5亿立方米/日。2022年前4个月中,除北溪管道供应相对稳定外,兄弟管道、亚马尔-欧洲管道、土耳其流管道天然气供应均处于不稳定状态,且供应量有较大幅度下滑,降幅达140亿立方米以上,同比下滑30%。

图2 2021年1月至2022年4月俄罗斯出口至欧洲28国管道气量 数据来源:欧洲天然气输送系统运营商网络(ENSTOG)

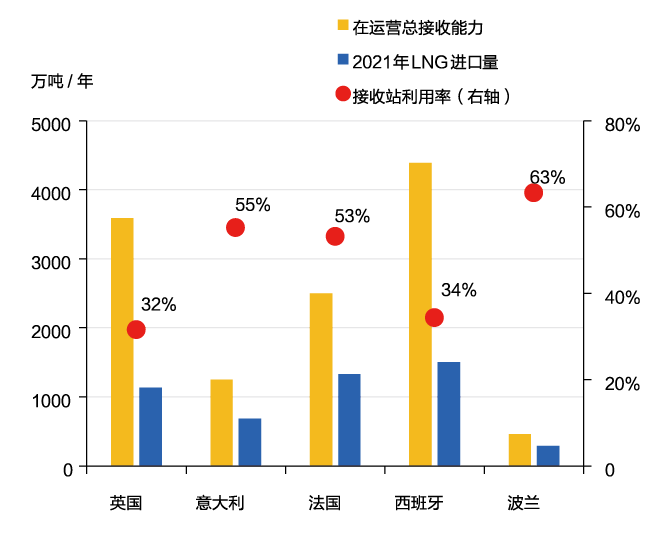

1.3 LNG供应现状 截至2021年底,欧洲28国中共有15个国家具备LNG进口基础设施,合计LNG进口能力为15540万吨/年。排名前4位的国家分别为西班牙、英国、法国、意大利,加上已停止接收俄罗斯天然气的波兰,5国LNG总接收能力为12190万吨/年,占欧洲28国接收能力的79%。2021年这5个国家LNG进口量与进口接收能力见图3。其中意大利、法国、波兰的LNG接收站利用率都在50%以上,英国和西班牙的利用率略高于30%。从接收能力来看,西班牙、英国和法国仍存在较大的进口能力。

图3 2021年欧洲5国LNG接收站利用情况 数据来源:埃信华迈(IHS Markit) 2022年前4个月,西班牙、英国、法国、意大利、波兰5国LNG进口量大幅增加,从2021年1-4月进口1795万吨跃升至2863万吨,增量超过1000万吨,各国进口量均有增加,其中法国增幅最大,西班牙和英国次之,意大利和波兰则受限于接收能力,增量有限(见图4)。

图4 2021年前4个月和2022年前4个月欧洲5国LNG进口量 数据来源:埃信华迈(IHS Markit)

1.4 天然气价格 2021年秋季欧盟国家储气库的储气量低于过去5年的平均水平,而且俄罗斯供应欧洲的天然气量未增反降,使得欧洲天然气市场价格一路走高(见图5)。荷兰TTF天然气期货价格从2021年初的6美元/百万英热单位上涨至2021年12月21日的59.6美元/百万英热单位,在俄乌冲突爆发当日,TTF天然气期货价格再创历史新高,涨至72.6美元/百万英热单位,远高于2007-2020年14年间6美元/百万英热单位的均值以及3~8.5美元/百万英热单位的一般波动区间。TTF天然气期货价格持续高于20美元/百万英热单位的时间迄今已有9个月,在欧洲储气库存量低于过去5年平均水平的情况下,欧洲各国对俄罗斯的态度变化将直接影响2022年后半年的天然气供应安全,并将间接影响未来几个月国际LNG价格走势。

图5 2021年1月至2022年4月欧洲TTF天然气期货价格走势 数据来源:隆众资讯

2 欧盟摆脱对俄罗斯能源依赖的政策

在2021-2022年供暖季欧洲天然气供应不足、价格飙升,以及俄乌冲突使欧盟担忧能源断供的背景下,2022年3月8日,欧盟委员会提出《重新赋能欧洲:欧洲廉价、安全、可持续能源联合行动》(REPower EU: Joint European action for more affordable, secure and sustainable energy);5月18日,欧盟委员会正式发布该行动计划的详细方案。根据计划,欧盟将通过节约能源、多元化能源供应、加速可再生能源发展以及增加投资等方式尽快摆脱对俄罗斯化石燃料的依赖。《重新赋能欧洲:欧洲廉价、安全、可持续能源联合行动》分短期和中期两部分内容,短期主要为应对俄罗斯断供风险而准备的系列行动,中期则是在2021年7月欧盟绿色协议“Fit for 55”(2030年温室气体净排放量比1990年至少减少55%)一揽子行动计划的基础上进行了调整,既沿袭了“Fit for 55”一揽子行动计划,也提出了更激进的目标,主要指标对比如表3所示。

表3 近期欧盟天然气相关政策对比

从短期来看,欧盟分别于2022年3月和5月两次提出应对当下(或短期)俄罗斯断供风险的方案,分别从供应端、需求端和储气能力方面提出了行动建议。相比3月提出的2022年减少2/3的俄罗斯天然气进口量的激进表述,5月发布的行动计划有所回调,主要体现在:一是对于减少进口俄罗斯管道气的说法未再明确提及,这与主要天然气进口国受进口基础设施能力限制,德国、意大利等国家同意以卢布结算继续购买俄罗斯天然气等有直接关系。但从图3可以看出,除北溪管道输气量未出现下滑外,兄弟管道、亚马尔-欧洲管道和土耳其流管道自2022年初开始输气量均出现了严重下滑,这与西班牙、波兰等国家具备LNG进口能力,且通过进口高价LNG来满足需求有直接关联。二是将储气库库存量目标水平从3月份提议的“到2022年10月1日前达到90%”延后并下调为“到2022年11月1日前达到80%”,从时间来看更符合历史储气季节性周期,下调10个百分点意味着2022年储气量可减少近100亿立方米。此外,倡议减少终端消费130亿立方米的提法在前后两份行动计划中保持一致。 从中期来看,相较于“Fit for 55”一揽子行动计划,2022年的《重新赋能欧洲:欧洲廉价、安全、可持续能源联合行动》沿袭在供应端多元化增加清洁能源替代、在需求端多元化降低化石能源消费两大路径,以及到2030年实现减少碳排放55%、到2050年实现碳中和目标不变等基础上,降低化石能源消费和供应的目标值大幅提高,时间节点提前。具体包括:一是从“Fit for 55”减少天然气消费约1000亿立方米提高到约1550亿立方米,此数约为2021年欧盟进口俄罗斯管道气的数量;二是时间节点提前,“Fit for 55”计划到2030年每年额外投资2600亿欧元来实现能源转型,现调整为在其基础上到2027年再增加2100亿欧元以加速能源转型,支持欧盟在2027年前实现能源独立。欧盟能源转型决心之大由此可见一斑,但稳定性较差的可再生能源能否承担起欧盟摆脱对俄罗斯化石能源依赖的重任仍有待进一步观察。

3 欧盟能源政策调整对国际LNG市场的影响

3.1 短期影响 短期(近3年)内欧洲天然气需求大幅下降存在较大困难,但在高价LNG、欧盟倡议等因素的影响下,2022年欧洲有望减少130亿立方米以上天然气消费量。对于2021年进口1550亿立方米俄罗斯管道气的欧盟而言,2022年的重点仍在供应多元化,寻求替代俄罗斯管道气的资源,这将拉升短期内LNG国际贸易增速,使得国际LNG市场供应紧张。 在供应端,欧洲本土的主要产气国挪威、荷兰均表示要增加天然气产量,但经核算2022年两国可增加供气量仅约21亿立方米,增量有限,仍需依靠大量进口。管道气进口方面,管道气供应涉及欧盟和俄罗斯双方的态度,俄罗斯因其年初储气库处于高位、经济发展受俄乌冲突影响严重等,在符合卢布结算要求的条件下,有足够的能力和意愿供应欧盟管道气。德国、意大利两大管道气进口国受基础设施限制,短期内将会继续购买俄罗斯管道气,而波兰、英国、西班牙等具备LNG进口能力的国家进口的俄管道气量已出现下滑,并高价进口LNG替代俄管道气。后期伴随国际LNG价格持续高位,波兰等具有两种进口能力的国家有可能转变态度,恢复(或提高)进口俄管道气量,以平抑欧洲天然气市场价格。在LNG进口方面,根据上述各项供应途径的可能性以及前4个月欧洲LNG进口增量,估算2022年全年欧洲将对国际LNG市场额外增加2500万~3000万吨的需求量。 对于国际LNG市场来说,预计欧洲不仅将吸收2022年国际LNG资源供应的全部增量,亚洲的部分正常需求量也会转移到欧洲,这部分需求量将在未来2~3年内释放,从而拉高亚洲LNG市场的价格。具体来看,截至2021年底全球LNG液化产能为4.65亿吨/年,开工率为84%,预估2022年将会增加1200余万吨液化能力,其中美国、莫桑比克、俄罗斯分别占60%、28%、12%,预估2022年全球LNG出口增量最多为3600万吨,几乎全部被欧洲吸收,且还需要将更多LNG从亚洲转移到欧洲,这意味着欧洲需要保持价格高位来吸引这部分货物。从欧洲储气库的储气水平以及欧洲各国的恐慌情绪等来看,预计有1000万吨左右的LNG额外需求增量集中在夏秋季,这将会使得国际LNG市场持续处于紧张状态,致使国际LNG市场价格呈现淡季不淡、持续高位的特征。由于欧洲的额外需求量,全球LNG市场被打乱,近几年为实现碳中和目标而增加LNG进口的新兴市场国家,其2022年国内天然气消费增量会因LNG高价格而放缓甚至停滞,这部分增量有可能在未来2~3年释放,这将拉高未来2~3年LNG市场需求量,国际LNG价格则在俄乌冲突结束、市场回归供需主导的基本面后,仍将持续高位。同时,LNG持续高价有可能推动因疫情而暂停的LNG项目最终投资决定(FID)重新启动,这也将推动市场加快迎来新的平衡。 3.2 中长期影响 中长期(到2030年)欧盟国家降低天然气需求量已成共识,欧盟国家作为国际LNG市场的重要参与者,其天然气需求量减少将对国际LNG市场产生很大影响。一是使国际LNG贸易增速前快后慢,市场供应前紧后松;二是改变历史供应格局,原俄罗斯供应至欧洲的LNG趋向于转移至亚洲,美国则在过去两年强势增加对欧洲的LNG供应量的基础上,进一步抢占欧洲天然气市场份额;三是改变亚洲国家的进口LNG速度。 从全球LNG供应能力和接收能力来看,2025年、2027年全球液化产能将分别达到5.2亿吨/年和6.0亿吨/年,接收能力将分别达到12.6亿吨/年和12.8亿吨/年,LNG接收能力的增长略快于液化设施的投产速度,结合基础设施利用率核算,2025年前后LNG市场呈现相对宽松的局面。液化产能的增量主要由卡塔尔和美国主导,澳大利亚、俄罗斯、非洲地区也有所增长,新增LNG接收站则主要集中在中国、越南、泰国、印度等亚洲国家以及德国、法国等欧洲国家。从目前国际环境来看,一是高价LNG有可能进一步抑制东南亚国家投资建设LNG接收站的积极性,2025-2030年,或可能因LNG接收站前期投资不足而造成需求增长放缓;二是如果欧盟能有效执行《重新赋能欧洲:欧洲廉价、安全、可持续能源联合行动》,欧洲加速摆脱依赖俄罗斯化石能源,加速推进可再生能源对化石能源的替代,则在目前的现实背景下,欧洲有较大可能在2024年前对国际LNG市场保持高需求,随着地缘政治问题缓和、可再生能源发电出力进一步提高,之后这部分LNG需求量逐渐释放,这将使原本2025年前后偏向宽松的国际LNG市场再进一步宽松,多种因素促使市场进入宽松周期。这对于LNG接收站集中在2025年前投产的中国来说,前几年或将加快推进LNG接收站发挥储备调峰功能;在高波动性下,中国参与国际LNG现货贸易的规模也将进一步扩大,中国发展天然气的节奏相对之前会放缓一些,部分LNG需求增量将在未来几年释放。

4 结论与建议

欧盟“自我制裁”式摆脱俄罗斯化石能源供应的行为及行动方案,在短期和中长期都将对其自身以及国际LNG市场造成极大影响。短期看,欧洲天然气需求激增使得国际LNG市场供应紧张,LNG价格长时间脱离供需基本面而高位波动,价格可能在欧洲天然气储备目标完成或次年供暖季结束后才能回落至基本面水平,未来2~3年,国际LNG价格在回归供需主导的基本面后仍将处于高位;长期看,将重塑国际天然气市场流向,俄罗斯天然气持续加速向亚洲转移,而亚洲对国际LNG需求增速放缓、部分增量将在未来几年释放,使国际LNG贸易增速前快后慢,市场供应前紧后松。基于此,对中国应对国际高价LNG及基础设施应用提出以下三点建议。 一是做好2022年LNG市场供需收紧、现货价格处于高位的国际环境应对准备,在国际贸易方面把握好节奏。在减少俄罗斯天然气的情况下,欧盟实现储气目标将拉高传统淡季对国际LNG市场的需求量,使得LNG价格持续处于脱离基本面的高位水平。中国应在夏秋季持续加大国产气供应和进口管道气供应,并利用长期合同、国产气内部串换等方式做好基本储备。 二是国际LNG市场的紧张环境倒逼中国未来两年投产的LNG接收站发挥储备功能。建议加快推进LNG接收站储备调峰机制的建立和完善工作,继续加大参与国际LNG现货市场的力度,培育LNG接收站储备和调节国内国际LNG市场供需平衡的能力。 三是供需失调对国际LNG市场扰动极大,从长期来看,中国要加快步伐主动作为,建设中国天然气基准价格中心。天然气相关企业应在推进全国统一大市场建设的宏观政策指引下,积极推动国际长期合同与中国天然气价格或其他替代能源等挂钩,提高中国在国际LNG市场的话语权,推动中国天然气基准价格中心的建设,并加强参与国际LNG基准价格建设的力度。

注:本文呈现内容略有调整,具体以正式刊发为准。欢迎赴知网《国际石油经济》下载引用原文。 审核:明 双 初审:戚永颖 责编:王文第