重庆石油天然气交易中心

俄罗斯切断对波兰和保加利亚的天然气供应以后,德国严重依赖俄罗斯能源进口的问题又重新成为了新闻的焦点。争论的中心是德国是否应该立即禁运俄罗斯天然气?德国工业是否会因此一蹶不振,甚至会陷入经济危机?

德国油气资源高度依赖俄罗斯进口

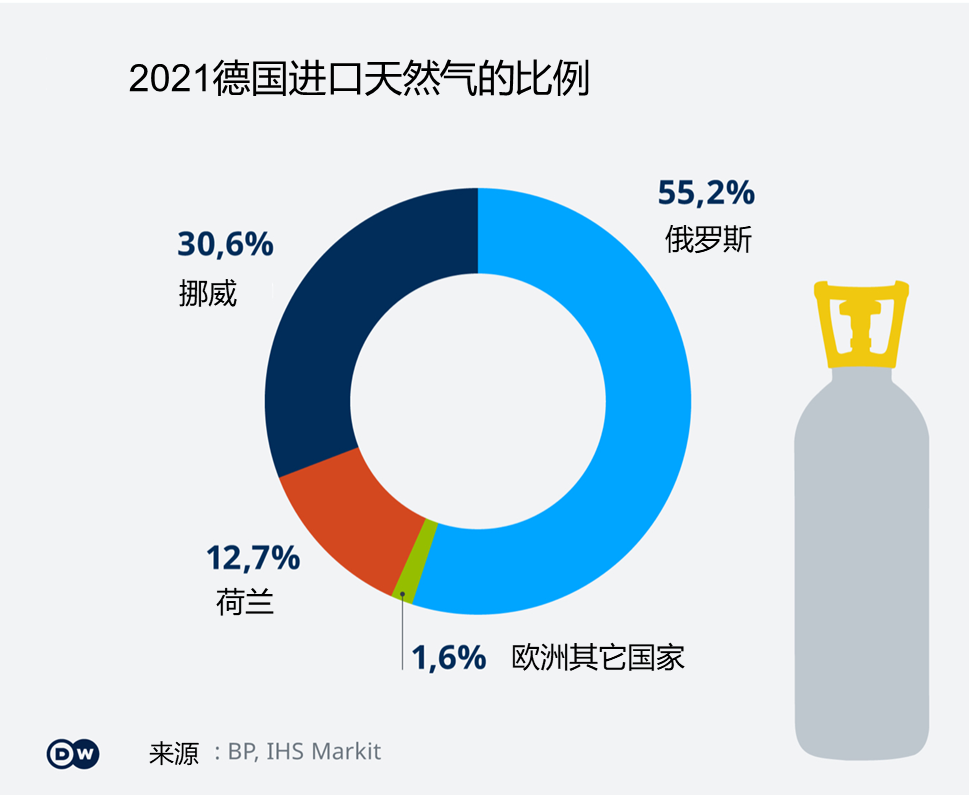

德国属于油气资源相对贫乏的国家,几乎没有自己的油井,天然气的开采量从1974年206亿立方米减少到52亿立方米,大部分靠进口,其中从俄罗斯进口的石油占整个需求的35%,天然气竟高达55%,高达500多亿立方米。德国已探明的页岩气达5000亿立方米,出于担心水力压裂技术可能会污染地下水而被禁止开采。目前,德国从俄罗斯进口的石油已经从35%下降到了12%。欧盟计划在6至8个月内对俄罗斯石油实现禁运。德国摆脱对俄罗斯天然气的依赖则要困难得多。虽然目前德国从俄罗斯进口天然气已由55%下降到了35%,但前景并非乐观。

德国天然气用量在各行业的比例分别是,商业及供电供热33%,工业用气36%,居民用气31%,几乎是各占三分之一。按照德国的法律,居民用气有优先权,所以没有断供问题。发电供热可以采用一部分煤电来替代,所以也能过得去。工业生产比较麻烦,首当其冲是化学和钢铁工业,尤其是化学工业。一方面,化学工业需要天然气发电和生产蒸气。另一方面,天然气是一种重要的化学原料,例如用于氮肥、氢气或燃料添加剂,所以无论是停气还是禁气都是双重打击。

图1 2021德国进口天然气比例

廉价的俄罗斯管道气是德国化学工业繁荣的基石

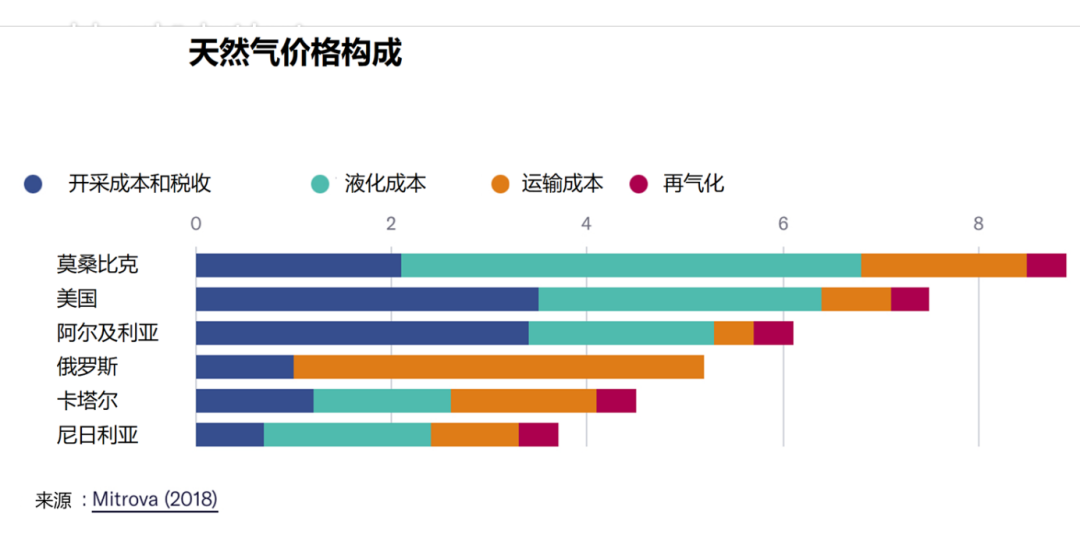

德国的化学工业的主要竞争对手是美国和中国。相对这两个国家,德国的化学工业主要靠园区效率非常高,有独特的综合能源网络和服务,因为园区的基础设施占总成本的10-15%左右,而原材料在总成本中占最大份额,其中天然气占45%以上,对德国化学工业的竞争力举足轻重。

图2 天然气价格构成

对德国来说,俄罗斯的管道天然气有得天独厚的地理优势,因为除了荷兰以外德国是欧洲唯一可以直接用管网使用俄罗斯天然气的工业大国。相对用美国的液化天然气,用俄罗斯的管道天然气要便宜三分之一都不止。对于人力较贵的德国,便宜的天然气无疑是一种很好的补偿。从某种程度上说,德国化学工业的商业模式就是建立在便宜的俄罗斯天然气基础上的。

以德国的巴斯夫为例:它是世界上最大的化学公司,几乎把这一商业模式推到极致,不但投资了直接连接德俄的海底天然气管道北溪1号线,还投资了俄罗斯西伯利亚气源和大型石化厂,使天然气的开采、裂解和运输整个供应链的成本达到最小化,增加总收入近15%,达到159亿欧元。巴斯夫还参与了北溪2号线项目的投资,希望进一步降低原料和能源成本。一旦建成,德国的天然气价格就会因为供大于求而大幅度下降。

德国国内以及西方国家,尤其是美国,一直在批评德国对俄罗斯天然气的依赖性,尤其反对北溪1号线和北溪2号线的建设。其实,责任并不应该完全归罪在德国的前总理施罗德和默克尔两人身上。事实上,60年代以来,从阿登纳总理到施密特总理,德国的各界政府都因为没有制止德国工业界进口苏联天然气而不同程度地惹怒过美国政府。冷战时期,特别是古巴危机以后,德国政府甚至把向苏联购买天然气作为一种缓和冷战的政策。即使是苏联镇压了布拉格之春以后,当时的德国政府也没有认为购买苏联天然气是一个错误的决定。1970年德国钢铁企业和苏联天然气公司签订了一个金额超过25亿马克和时间长达20年的长期供应协议。1981年输气规模又进一步扩大到80亿立方米,合同签到了2008年,输气管道从苏联的西伯利亚一直铺设到了西德,长达4000多公里。当时西德政府也没有理会里根总统的强烈不满。2005年德国施罗德总理居然在下台的前一天和俄罗斯政府签署了北溪1号线的协议,有意绕开乌克兰和波兰,在海底建设一条直通德国的天然气管道。2015年巴斯夫等德国公司又和俄罗斯天然气公司继续签署了北溪2号线的合同。2018年德国默克尔政府也不顾川普政府的反对批准了北溪2号线项目,并且拜登总统上台后继续反对的情况下仍然没有收手,因为北溪项目对德国经济实在太重要了,甚至怀疑美国的极力反对也有可能是出于对自身经济利益的考虑。德国默克尔总理曾称德国“坚决反对美国对欧洲能源政策的干涉,这条管道修定了!”一直到俄乌战争爆发以后,德国政府才不得不停止了对北溪2号线工程的验收工作,使其未能投入运行。事后,德国总统检讨德国以往对俄政策时说,德国一直以为和俄罗斯的生意做得越大,相互的依赖性越强,普京发动战争的顾虑就越高,因为经济上的损失使战争变得不值得,但是德国政府看错人了,普京不是普通人的逻辑,而是近乎中世纪的逻辑。

欧盟积极寻求俄罗斯天然气替代方案

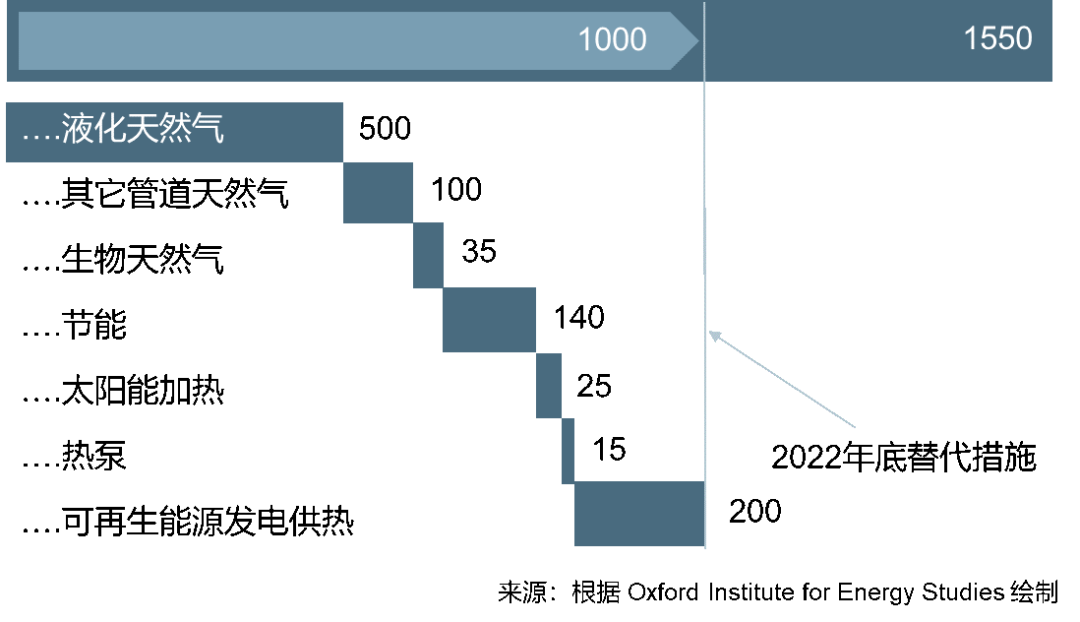

俄乌战争开始以后,欧盟开始寻找俄罗斯天然气的替代方案,希望到今年年底能够把俄罗斯的天然气减少三分之二,到2024年能够完全摆脱对俄罗斯天然气的依赖性。目前欧洲每年进口的俄罗斯天然气达1550亿立方米,减少三分之二就是1000亿立方米左右,其中进口液化天然气为500亿立方米,进口其它管道天然气为100亿立方米,生物制气35亿立方米,节能140亿立方米,太阳能加热25亿立方米,热泵15亿立方米,可再生能源发电供热200亿立方米:

图3 欧洲替代进口俄罗斯天然气的方案(单位:亿立方米)

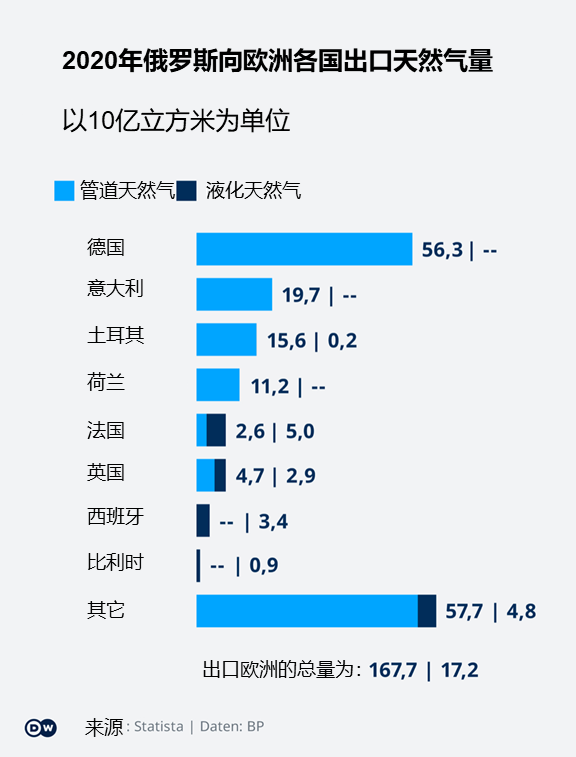

2020年俄罗斯向欧洲各国一共出口了1663亿立方米的天然气,其中德国进口了563亿立方米,占了三分之一还要多(图四)。

图4 2020年俄罗斯向欧洲各国出口天然气量

国际能源署的估计要保守得多,预计欧盟到2023年底只能减少进口俄罗斯天然气约一半左右,其中进口液化天然气只能增加300多亿立方米,通过减低室温1摄氏度的节能措施也只能减少进口俄罗斯天然气约100多亿立方米。

德国政府替代进口俄罗斯天然气的方案和欧盟提出的方案差不多,也希望到今年年底就能够把俄罗斯的天然气减少三分之二,到2024年能够完全摆脱对俄罗斯天然气的依赖性,其中主要靠进口液化天然气和节能。德国的日照时数较低,光伏发电一年只有900多小时, 所以太阳能加热的潜力不大。同样,可再生能源的潜力没有欧盟预计的那么多。

下面分类分析德国替代方案的可行性。

德国替代方案可行性分析

液化天然气替代措施

为了替代俄罗斯的天然气,德国经济部长带队德国各大能源公司,先后去了挪威和卡塔尔,希望尽快从这两个国家进口液化天然气。不过进口液化天然气需要接收站码头,将液化天然气经过再气化接入当地的天然气管网。可是目前德国一个天然气接收站都没有。其实,德国一直在计划建设液化天然气接收站,也有具体的落地项目。不过德国审批手续繁多,一般需要5年时间。新一届政府承诺要简化审批手续。即便是采用了简化审批程序,建成液化天然气接收站最快也需要2年时间,因此远水不解近渴。不过邻国荷兰有相当规模的液化天然气接收站,而且近年来容量扩大了10倍。德国一直从荷兰进口天然气,天然气管网是现成的,所以这一替代来源是最容易实现的。不过荷兰接收站的规模较小,年吞吐量只有40亿立方米,所以德国还在计划自己建设和租凭浮式储存再气化装置船。目前计划的3个项目加起来一共是250亿立方米,到2024年,液化天然气的合同量只能达到每年290亿立方米。

更麻烦的是德国能源公司和俄罗斯天然气公司签订了长期协议,天然气的总量达4000亿立方米,总金额达1400亿欧元。按照该合同条款,到2021年德国公司必须至少购买420亿立方米的天然气。如果没有达到这一最低数量,德国公司仍然有义务支付。到2030年为止,仍有400亿立方米的天然气需要进口;也就是说,到2024年,还有100亿立方米需要进口,即使停止进口俄罗斯天然气,仍然得付费350亿欧元,所以只要俄罗斯不主动违约,关闭天然气闸门,就只有一条出路,即德国政府决定抵制俄罗斯天然气,这样合同就会因为不可抗力而不必履行。

不过禁运俄罗斯天然气,德国不仅会遇到数量不够的问题,还会遇到价格太高的问题,因为液化天然气的价格远高于俄罗斯的管道天然气(图二)。美国承诺今年向欧盟额外提供150亿立方米的液化天然气,从长远来看,还将增加到每年500亿立方米。但是欧盟国家每年从俄罗斯进口的天然气达1600多亿立方米,美国的天然气不仅数量上不能完全取代俄罗斯的天然气,价格也高出一大截。卡塔尔的液化天然气虽然价格便宜,但90%的开采量都已和亚洲国家签订了长期协议,剩下的10%卖到现货市场价格贵得多。有人估计卡塔尔有可能会冒违约的风险,将天然气转卖给德国,即使是这样,价格也会大大超过俄罗斯天然气的价格。这样就会使德国多年来形成的工业商业模式基本失效。从经济角度来看,减少对俄罗斯天然气的依赖性本来是个天然气来源多样性的问题,而且目前尚不知道俄乌战争是否在今年年底前就能结束,也不知道普京是不是还能连任,一刀切的办法会极大地损坏德国的工业,尤其是化学工业。德国的化学工业消耗了全德约15%的天然气供应。如果这一部分能够继续使用俄罗斯的天然气,就可以保住德国成功的商业模式。事实上,如果天然气价格长期处在高位,会使一部分公司或一部分产品盈利下降,那么市场的自然淘汰机制就足够了,不需要政治上的强行措施。

其它管道液化天然气替代措施

挪威计划在未来几个月增加对欧洲的供应量,帮助其减少对俄罗斯能源供应的依赖。到2022年底,挪威可以增加天然气出口约10亿立方米。荷兰一直是天然气输出国,目前气源还剩下大约4500亿立方米。由于开采天然气会引发轻度地震,造成房屋的损坏,因此,在居民抗议下,荷兰政府决定逐步减少并完全停止开采,改为进口俄罗斯天然气。俄乌战争爆发后,荷兰政府决定不再进口俄罗斯天然气,一方面增加进口液化天然气,另一方面准备开采德荷边境海域储藏量达600亿立方米的天然气。据德国尤利希研究机构估计,德国预计到今年年底可以从挪威和荷兰等国增加60亿立方米的管道天然气。

生物天然气替代措施

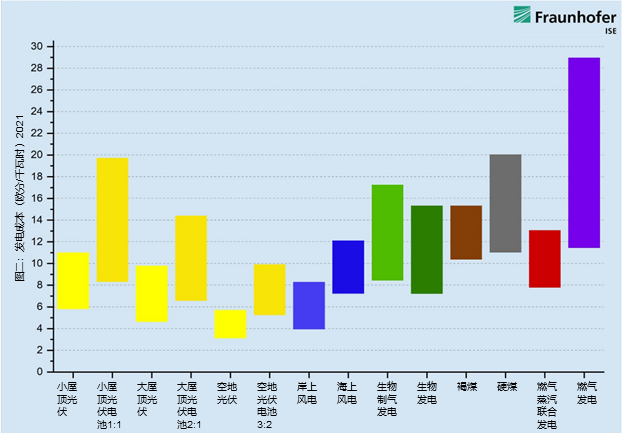

生物天然气是通过将沼气净化提纯至天然气级质量制取而成的。德国主要是用玉米及秸秆做为生产燃料。在德国,生物天然气曾经被看好过,后来发现大规模改种生物燃料植物会造成粮食价格上涨,并可能导致发展中国家粮食短缺,因而被限制发展。目前有试用生物质垃圾做生产燃料,并发现湿青苔可以大量吸收二氧化碳,干青苔则会大量释放出二氧化碳,特别适合做生产燃料,做得好的不需要政府补贴。由于发电价格几乎是天然气发电价格的一倍以上(图五)还是不被看好。目前生物制气的发展在德国市场上基本上处于停滞状态。德国目前约有9000多个生物天然气装置,每年生产100亿立方米的生物天然气。在最理想情况下,到2024年可以达到120亿立方米。

节能替代措施

俄乌战争前,为了达到2045年碳中和的目标,德国有两种专家意见,一些专家认为德国的可再生能源必须翻倍,另一些专家则认为德国的能源消费必须降低一半。俄乌战争之前,有一种非常悲观的看法,认为后者不切实际,因为生活太舒适,让人们降低生活水平根本不现实,只能拼命增加可再生能源的比例才行。俄乌战争开始以后,能源价格上涨无上限,按照俄罗斯进口天然气占德国天然气总需求量55%的比例计算,需求应声降低了10-15%,相当于可再生能源一下子增加了20-30%。如果按可再生能源制氢来计算,则比例更高。可见节能在经济上是最划算的。同时也说明市场的力量是巨大的,也不需要政治上的强行措施。

热泵替代措施

热泵是另一种常见的电变热装置,大多数规模都不大。德国目前约有100万多个热泵。按照德国热泵协会的估算,到2050年德国至少需要1700万个热泵,才能完成供热转型。目前已经有一部分集成到了虚拟电厂系统里,用于现货和调频服务辅助市场,尤其是出现负电价的时候。随着负电价的时段越来越多,集成热泵的虚拟电厂的经济效益会越来越好。由于俄乌战争,德国政府一定会加大对热泵的补贴。从经济角度来看,发展热泵比买替代气源经济上要划算得多,因为大多数钱都是用户自己出的,所以发展热泵也会成为替代天然气供应的一个选项。2021年增加了15万个热泵,比以往略低,只增长了30%左右。在最理想的情况下,每年可以增加50万,到2024年就是增加200万,相当于可以节省天然气24亿立方米。

可再生能源替代措施

可再生能源发电供热有两个替代选项,一个是电转热,另一个是可再生能源发电制氢以及提供工业原料。

目前德国大型电变热装置的经济效益还不够好,因为任何形式的用电都必须缴纳“可再生能源税”。不过德国新一届政府已经计划从明年开始完全取消“可再生能源税”,有人甚至说最早年内就可以实行。这将有助于提高大型电转热装置的经济效益。大型电转热装置的经济效益还跟全负荷时间长短有关。一般来说,全负荷时间800-1000小时左右可以盈利,尤其是有负电价的情况。到2025年,德国的风能和太阳能的比例将超过55%,预期每年约有1000多小时的过剩风光电时段,大型电转热装置有希望进入转亏为盈的阶段。俄乌危机可能成为催化剂,会加速电转热的商业化。这对于德国城市的综合能源公司无疑也是一个好消息。长期以来天然气电厂的亏损一直拖累了城市综合能源公司,因为天然气发电价格太高,在现货市场上几乎卖不出去。集成电转热会提高天然气电厂的盈利,发挥城市天然气管网的作用。这被认为是今后发展供热电气化的方向,甚至还可以取代分布式的家庭天然气供热,几乎就是一举两得。

氢气发电供热目前还不经济,因为电解设备的成本还较高,另外现在有过剩风光电的时段还太短。目前最乐观的估计是,2030年左右欧洲南部(主要是西班牙)光伏发电电解水制的绿氢有可能满足经济性的要求,因为那里的光伏发电的全负荷小时数超过2000多小时,成本据称可以降低到1欧分/千瓦时左右。德国的日照时间太短,光伏发电的全负荷小时数目前平均只有900多小时,今后发电成本能降低2欧分/千瓦时就不错了,所以绿氢和由绿氢转换成的化学原料都要靠欧洲南部通过管道输送到德国。

德国的岸上风电价格与光伏发电相当,虽然比南欧光伏发电贵一些,但进一步下降后还是要比传统发电的成本低得多,全负荷小时数约2000多小时,预计2030年可以增加到3000多小时,达到传统火电厂的水平,所以岸上风电就地制氢被认为是一个不错的选项。

德国海上风电的全负荷小时数超过4000多小时,已经达到传统电厂的水平,但发电成本还远高于光伏发电。如果今后形成规模经济,发电成本会继续下降,虽然达不到光伏发电的水平,但仍然有希望低于传统能源的发电成本。德国正在研发海上风电制氢技术,由于距离远小于南欧绿氢运送距离,加上德国输电的费用很高,所以海上风电制氢送到德国各地工业园区也被认为也是一个选项。在德国民众的反对下,德国电网公司不得不将架空线改为电缆,将海上风电送到德国南部,结果成本增加了数倍。

图5 2021年不同电源的发电成本范围(来源:Fraunhofer Institute ISE)

综合上述,按照目前德国的替代方案,到2024年计划每年进口290亿立方米的液化天然气,进口其它管道天然气60亿立方米,增加生物制气20亿立方米,节能84亿立方米,增加热泵24亿立方米,可再生能源替代措施还没有具体的计划,一共是478亿立方米,还不足以补偿563亿立方米从俄罗斯进口的天然气。如果供气量不足,化学、钢铁和水泥行业面临减少供应天然气的风险。即便是能够完全替代俄罗斯进口的天然气,高额的价格也会使德国工业的商业模式基本失效,至少是对化学和钢铁两个行业来说。也就是说,德国的替代方案可能完全达不到原有目的。其实,如果能够减少三分之二俄罗斯进口的天然气,德国就不但可以不再完全依赖俄罗斯的天然气,还可以保住现有的德国工业商业模式,使德国经济不至于进入萧条时期。况且,能源价格不会长期保持高位,俄乌战争也很有可能在年内结束,过于超前的禁运措施会使德国顾此失彼。

原来德国最初的能源转型模式是“可再生能源+天然气” ,用比较清洁的天然气发电代替煤电和核电。后来因为不符合政治正确而改为“可再生能源+氢能”的模式。虽然“可再生能源+氢能”的模式可以促进可再生能源的发展,但是从能量转换效率上来看是有问题的,电制氢再发电经过了两次能量转换,损失了近一半的能量,一直是可再生能源模式的一个悖论。

“可再生能源+核能”的模式就没有效率问题。理论上,核能既可以用来提供基础负荷,又可以作为平衡能量,比如核电厂可以在15分钟内减少出力一半,燃气电厂则需要半个小时,燃煤电厂甚至需要几个小时。事实上,一些核电厂已经获得了进入平衡能量市场的资格,但是目前经济上不一定划算,比如核电厂作为基础负荷只发70%,留下30%作为调节用。

相比“可再生能源+氢能”的模式,“可再生能源+核能”的模式还是要经济多了,所以以“可再生能源+氢能”为基础的德国模式会受到其它欧洲国家“可再生能源+核能”模式的挑战。

如果美国采用“可再生能源+核能+燃气”的模式,那么整个欧洲的模式都会受到不同程度上的挑战。

在这种“不利”的情况下,德国应该认真考虑,是否在绿氢还没有大规模使用的情况下,继续进口一定数量便宜的俄罗斯燃气,保证德国模式的竞争力。俄罗斯的财政收入主要来源于卖石油,而不是卖天然气,因为石油的利润远高于天然气,所以不应该制裁俄罗斯一刀切,甚至彻底脱钩,应该相信市场的力量。

其实德国能源转型最早起因于二十世纪70-80年代的两场能源危机,并不是因为环境保护,更不是因为碳中和。这些因素固然重要,但确实不是德国能源转型最初始的原因。德国政府最早的能源转型依据都是建立在能源危机的基础上的。这一次再次印证了能源自给的重要性。换句话来说,发展可再生能源是一个彻底解决能源短缺的办法。由于最近能源价格一直都在上涨,再加上俄罗斯天然气供给带来的风险,发展可再生能源变得有利可图,特别是风电价格已经低于传统能源,估计德国的可再生能源会进入发展的黄金时期,新能源相关股票近期可能也会大幅度上涨。

二十多年前,德国能源专家学者们讨论能源转型的时候,感叹人们的动力不足,因为那时的能源实在太便宜了,为一年一户节约几十欧元太不值得,也根本没有人去做。今天能源价格终于上去了,摆脱对俄罗斯天然气的依赖性成为了德国的能源战略问题。这是德国能源行业的幸事。希望德国能好好利用这次机会。

(来源:北美华人电力协会(NACPPA))