重庆石油天然气交易中心

1

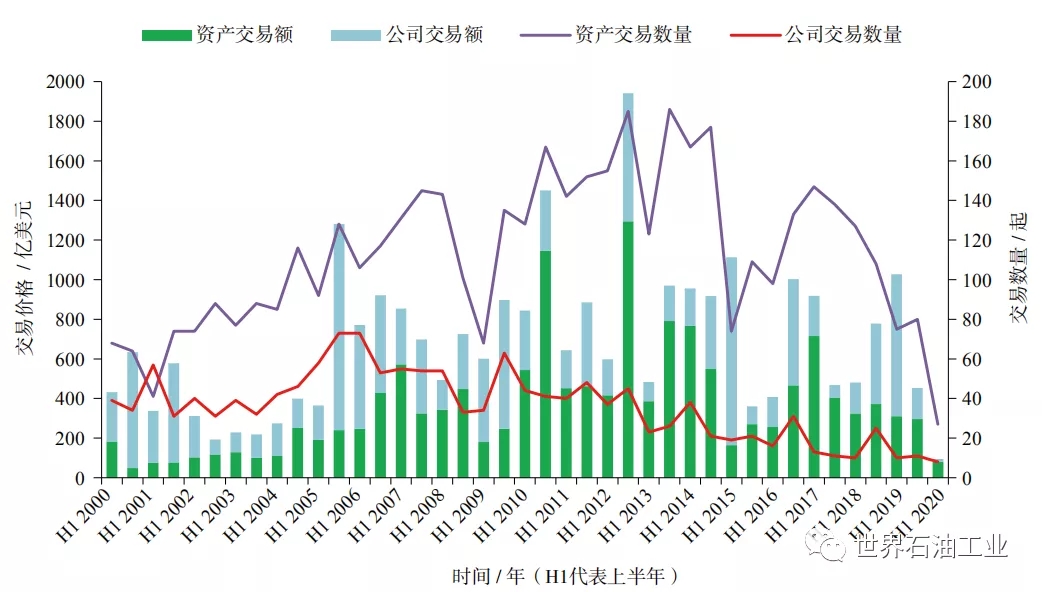

2020 年上游

油气资产交易概况

油气资产交易特点

01

高负债是被迫交易的主因

2020年美国惠廷石油公司(Whiting)、切萨皮克(Chesapeake)能源公司等诸多页岩油气巨头破产。以勘探大发现起家的图洛石油公司因现金流困难和负债增加,以5亿美元的价格出让其在乌干达艾尔伯特湖区块的权益,该权益在2012年价值14.67亿美元。诺贝尔能源公司被并购也是公司快速扩张、大举进入非常规油气造成高负债的结果。凯恩能源公司也因融资困难和可能的开发风险,被迫出售其在塞内加尔Sangomar项目全部40%的权益给卢克石油公司。道达尔公司出售其在加蓬的7个非作业油田的主要原因是这些油田的盈亏平衡点高,希望通过剥离这些资产来提升道达尔上游勘探开发资产组合的品质。

02

已证实的储/产量是交易的价值所在

2020 年道达尔公司收购图洛石油公司的乌干达资产,储量价格仅1.3美元/桶,远低于2012 年同一项目资产交易时的储量价格 3美元/桶。该项目开发方案已经得到政府批准,预测产量将达到23万桶/日。

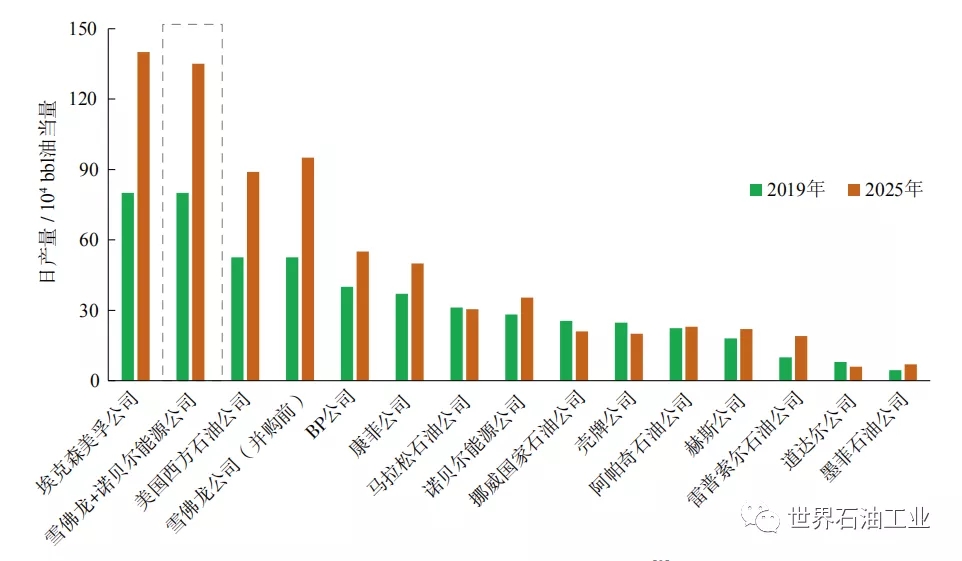

并购诺贝尔能源公司后,雪佛龙公司探明储量增加18%, 其中1P储量20.5亿桶,2 P储量71亿桶,在美国本土的油气产量将接近埃克森美孚公司。

03

协同效应创造新的价值

雪佛龙公司和诺贝尔能源公司在多个地区优质资产毗邻,并购后资产的整合不仅增强雪佛龙公司油气资产在全球地域多样性和资本灵活性,也将带来很大的协同效应。雪佛龙公司预计,此次收购每年将产生 3 亿美元的税前协同效益。

道达尔公司和图洛石油公司都是乌干达艾尔伯特湖区块的作业者,收购图洛石油公司拥有的乌干达项目权益后,道达尔公司也将会创造更好的协同效应。佩朗科公司作为以作业者身份收购道达尔加蓬在同一项目的非作业者权益,也是发挥协调效应的良好机会。

04

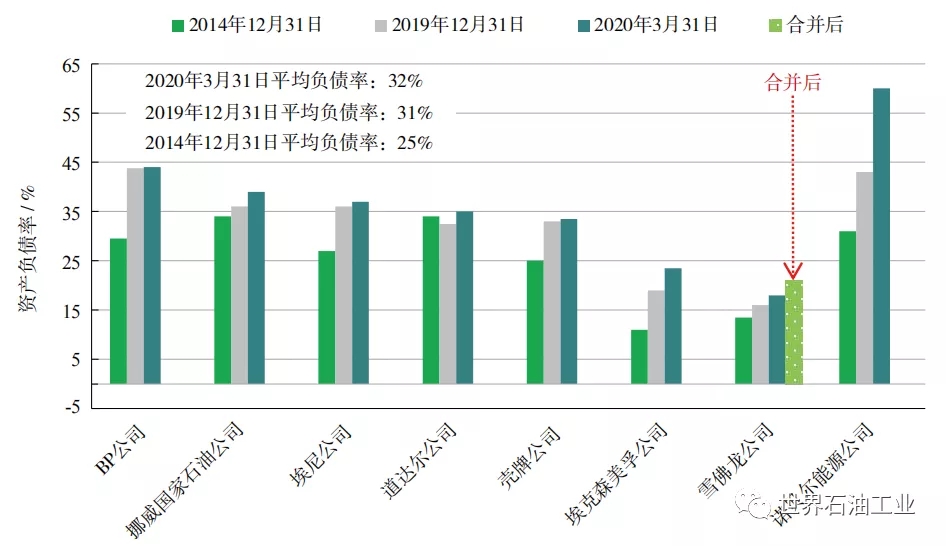

公司资金实力是收并购的基础

由于新冠肺炎疫情和油价暴跌,雪佛龙公司是周期底部企业整合的最佳引领者。截至2020年一季度末,雪佛龙公司的净债务为 238 亿美元,公司的杠杆率为 14%,在五大巨头中最低,资本负债率也为五大巨头最低,其财务负债大大低于其他国际石油巨头,这个优势可以使其承受并购诺贝尔能源公司带来的有限债务,这笔交易仅相当于雪佛龙公司自身价值的 7%,交易规模远小于当初收购 Anadarko 所需的 500 亿美元,因而不会影响公司正常生产经营。2020 年其他项目的资产交易额都不大,对各自公司的财务影响很小。

石油公司资产负债率对比

05

油气资产交易新模式加速交易进程

(1)以股换股模式。雪佛龙公司以全股票形式收购诺贝尔能源公司,不发生现金交易,既克服现金流增加带来的短期压力,又为诺贝尔能源公司股东所持的股票未来价值的提升创造了机会,是一种新的交易形式。

(2)预置前提的分期支付模式。道达尔公司收购图洛石油公司乌干达项目权益时,先支付5亿美元,剩余的7500万美元待政府批准交易后油价恢复到某一水平时再支付。卢克石油公司先支付3亿美元给凯恩能源公司,然后,待油价恢复和第1桶油生产出来时再支付1亿美元。道达尔公司和佩朗科公司的交易也是与布伦特原油价格挂钩的模式,交易价为2.9亿~3.5亿美元,即先支付 2.9 亿美元,之后,视布伦特原油价格情况最多再支付剩余的6000万美元。这些购股款分期支付的创新,减轻了买卖双方对油价的担心,不失为是一种“双赢”的模式。两种新的交易模式减少了诸多交易障碍,加速了交易进程。

06

深水和环非洲圈是油气资产交易的热点

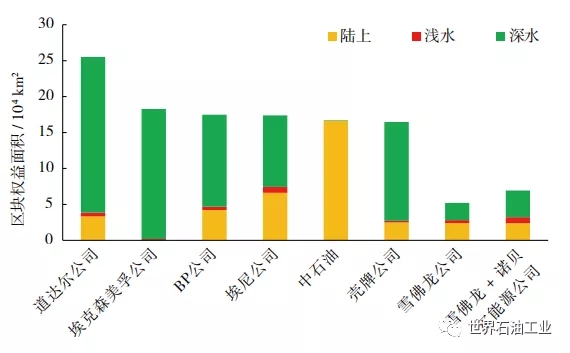

环非洲圈是指非洲大陆、周边海域和东地中海地区。2020 年上半年有 8 起资产交易,交易金额占非洲、欧洲和中东地区的 72%。2010-2019 年全球共发现 88 个大型油气田,其中 27 个分布在环非洲圈,主要在东地中海和东、西非海上,储量达到 465亿桶油当量,占近10年全球发现储量的34%,主要以深水天然气为主。2019 年,整个环非洲圈油气剩余可采储量为 2083亿桶油当量,由 1991 年占全球总储量的 6% 上升至 13%,产量 1324万桶油当量/日,约占全球总产量的 9%。

截至2019 年年底,西方大石油公司已在非洲地区抢占了大面积的深水勘探区块,其中深水区块面积占比超过 50%,最高达到 99%,权益区块面积一般都在 15万平方千米以上,为未来 5~10 年的大发现奠定了基础。相比之下,中石油在环非洲地区除莫桑比克外,所有区块均为陆上区块。

主要石油公司在环非洲地区区块权益面积

07

低碳资产更受欢迎

据 Wood Mackenzie 统计,因雪佛龙公司在加州和委内瑞拉传统重油的生产项目以及澳大利亚的LNG 项目,其碳排放强度达到 37 千克二氧化碳 / 桶油当量,位列几大巨头之首。而诺贝尔能源公司的碳排放强度只是雪佛龙公司的 1/ 2。因此,收购和资产的进一步整合,将使得雪佛龙公司的碳排放强度降低 10%。这是在经济效益之外的社会效益。天然气的碳排放系数是常规油的 80%,而重油的碳排放系数比常规油高出 18%~30%。部分国家开始加征碳税,以重油为主的资产已经不受青睐,壳牌、道达尔、康菲、马拉松等石油公司几年前都纷纷撤出了加拿大重油/沥青砂生产项目,转向不断加大天然气业务。

雪佛龙公司并购诺贝尔能源公司前后碳排放强度预测

08

油价大跌导致多个交易再谈判

2020 年上半年油价大跌给已经签署买卖协议的买方带来巨大风险,一些交易被迫推迟甚至终止,有些买卖双方重新开展谈判,达成新的协议,实现了双赢。

如 BP公司和Hilcorp公司宣布,就2019年8月达成的以 56 亿美元将 BP 公司在阿拉斯加的资产出售给 Hilcorp 的协议,重新进行谈判,在总价不变的情况下,修改了价格的结构,增加了分期付款的条款。

Premier 石油公司收购 BP 公司在英国北海的油气资产遭到其最大股东——亚洲研究和资本管理公司(ARCM)的反对,理由是英国 / 欧洲天然气市场和全球石油市场的根本变化。Premier 石油公司和 BP 公司不得不展开合同复议,修改原始协议,并与其最大的债权人 ARCM 达成了一项协议,使得 ARCM 获得了 Premier 石油公司另外 8.91% 的股份。同时,Premier石油公司和 BP公司同意修改交易结构,增加分期付款条款,并包括油价超过 55 美元/ 桶时的额外付款。

09

交易还存在不确定性

油气资产的交易还面临区块合作伙伴的批准或可能行使优先购股权、资源国政府的批准等程序。道达尔公司收购图洛石油公司乌干达资产和出售加蓬的资产,以及 Zeinth 能源公司购买科威特国家石油公司拥有的突尼斯北凯鲁安许可证和西迪基拉尼特许经营权 22.5%的权益等交易,都还有待资产所在国政府的批准,是否批准和是否附带其他条件还有待观察。对于凯恩能源公司出售给卢克石油公司的塞内加尔 Sangomar 油田 40% 的权益的交易,可能还面临该项目作业者澳大利亚Woodside的反对,原因是如果公司与列于美国制裁名单的卢克石油公司进行深海油田开发项目合作,将面临被制裁的风险。

雪佛龙公司并购诺贝尔能源公司面临两大挑战:(1)与世界各地的页岩钻探者面临的问题一样。页岩油气在过去的 10 年中经历了金融危机。雪佛龙公司自己也不得不在 2019 年底资产减值超过 100 亿美元的页岩油气资产。收购诺贝尔能源公司实际上是在加大对这一项战略的投入。(2)可能跳出的第三者搅局。

结论与建议

01

突出环非洲圈资产的评价优选

02

密切跟踪中小公司

03

更加重视天然气项目

04

研究学习新交易模式

05

不断提升合同复议能力

06

审慎评价,果断决策