重庆石油天然气交易中心

【摘要:北海、海南LNG接收站实际可用剩余能力相对较多,天津LNG接收站也有使用机会;北海、海南和天津码头接收剩余能力相对不足,储罐周转剩余能力相对过剩;深圳LNG接收站储罐周转剩余能力相对不足,码头接收和外输设施剩余能力相对过剩明显;这些剩余能力和中石化及中海油先前发布的剩余能力相比存在较大差异】

国家管网集团公司(以下简称国家管网)10月10日首次公布托运商准入申请和油气管网设施信息公开内容,对LNG接收站、天然气管道、原油管道和成品油管道相关基础信息、剩余能力、服务价格、技术标准等情况进行了公告,这是国家管网自9月30日进入实质性运营以来的最新动作,朝着油气管网公平开放方向迈出了第一步。

由于原油和成品油管网设施专用属性较强,油气国内生产和油气管道进口的新主体很少,因此市场上的短期关注重心在进口LNG接收站设施的开放利用机会方面。

由于历史原因,现有LNG接收站需要优先满足原经营主体既有服务需求,剩余能力再向第三方企业公平开放。接收站剩余能力包括码头接收剩余能力、储罐周转剩余能力和外输设施剩余能力三个指标,三者中最小的能力是接收站实际可用剩余能力,决定了接收站的实际可用情况。

总体来看,国家管网公布的下属6个LNG接收站中,北海LNG接收站今年11月和12月可以供第三方企业申请使用的实际可用剩余能力最多,其次是海南LNG接收站,位于华北区域的天津LNG接收站也有使用机会(见表1)。

表1 国家管网LNG接收站11-12月剩余能力

资料来源:国家管网网站

具体来看,北海LNG接收站的储罐周转剩余能力比码头接收剩余能力要高出两倍以上,外输设施剩余能力也高于码头接收剩余能力,因此实际可用剩余能力取决于其码头接收剩余能力。北海LNG接收站11月和12月将分别有24万吨实际可用剩余能力可供第三方企业进口LNG使用,大约相当于每个月可以有3-4船(按每船大约6-7万吨估算)LNG进口窗口机会。

由于用户在使用接收站服务之前需要完成国家管网的准入申请和批准程序,还需要安排LNG国际询价、合同、运输和报关等诸多准备工作,因此申请使用11月份窗口机会的时间很紧迫,预计第三方企业会更多关注12月份窗口机会,实际窗口需求将取决于第三方企业国际贸易操作、终端需求把握和国内资源串换等运作和经营能力。

海南LNG接收站储罐周转剩余能力是码头接收剩余能力的两倍多,外输设施剩余能力也高于码头接收剩余能力,因此实际可用剩余能力取决于码头接收剩余能力情况。海南LNG接收站11月份有21.9万吨实际可用剩余能力,12月份有19.3万吨实际可用剩余能力,大约相当于每个月3船左右LNG进口机会。海南本地天然气消费有限,也无管道和大陆本土联通,因此预计第三方申请接收站使用的需求相对有限,除非作为临时中转使用。

天津LNG接收站储罐周转和外输剩余能力相对码头接收剩余能力过剩,因此实际可用剩余能力也受制于码头接收剩余能力。天津LNG接收站11月份有10.2万吨的实际可用剩余能力,12月份有8.5万吨实际可用剩余能力。考虑到冬季是华北市场天然气需求高峰,预计市场人士对此关注度较高。

深圳LNG接收站码头接收和外输设施剩余能力相对过剩突出,储罐周转剩余能力相对不足。11月份有12.3万吨的实际可用剩余能力,12月份有4.5万吨实际可用剩余能力。防城港LNG接收站今年最后两个月合计只有1万吨实际可用剩余能力,粤东LNG接收站没有利用机会。

在上述LNG接收站资产9月30日正式移交国家管网之前,中石化和中海油先后曾发布过相关接收站11月和12月的剩余能力(见表2),这和国家管网最新公布的剩余能力差异较大,原因可能是多方面的。

表2 中石化和中海油原来公布的LNG接收站11-12月剩余能力

资料来源:中石化和中海油下属公司网站

中海油气电集团在2020年1月20日公布了下属各个接收站2020年各月剩余能力,每个接收站自己的各月剩余能力都相同,但没有每月再更新当年剩余月份的剩余能力信息。除防城港LNG接收站码头接收、储罐周转和外输设施剩余能力均为零外,其余接收站全年每月码头接收、储罐周转和外输设施剩余能力均为1-3万吨不等,按照前述实际可用剩余能力确定方法,各个接收站每个月实际可用剩余能力多数为1万吨,只有天津LNG接收站高一些,为2万吨,这些数量规模相当于一条常规LNG运输船大约三分之一到六分之一的装载数量。

中石化在今年10月以前每个月都更新北海LNG接收站剩余能力,最后一次更新在9月3日,但每个月发布的11月和12月剩余能力数量没有变化(表3)。按照前述实际可用剩余能力确定方法,中石化公布的北海LNG接收站11月和12月实际可用剩余能力分别为32.4和30.5万吨,高于国家管网最新公布的数据。

表3 中石化北海LNG接收站11-12月剩余能力

资料来源:中石化下属公司网站

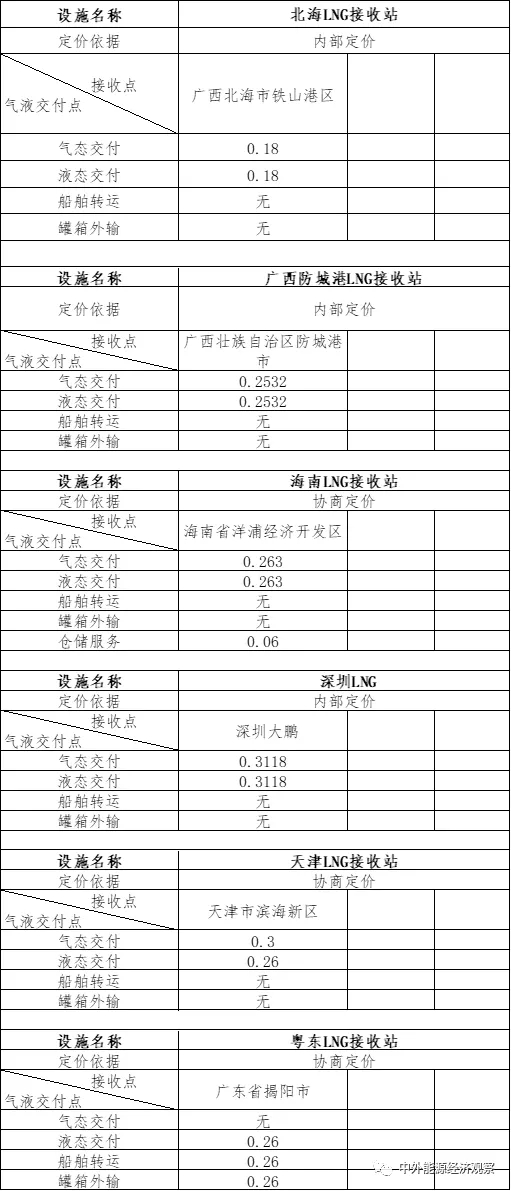

下表为各个液化天然气接收站服务收费价格。