重庆石油天然气交易中心

2020年,受新冠病毒疫情影响,全球原油需求大幅下滑,国际油价暴跌,出现自1991年以来的最大单日跌幅,WTI一度出现历史首次负油价……受此影响,国际石油公司纷纷削减开支,裁员降薪,大量减少或停止油田作业活动,油服行业遭受前所未有的巨大冲击!

美国石油设备与服务协会(PESA)8月发布就业报告,今年2月至7月,美国油服行业的就业人数下降了13%:从764,189人降至664,936人。这一数字意味着,美国油服行业今年总失业人数达10万人!

与石油行业凛冬的美国相比,我国在保障国家能源安全、大力提升油气勘探开发力度的背景下,国内作业量还有所增加,这对于国内油服企业而言是极大利好。但与此同时,受国际油价下跌影响,“三桶油”收缩成本开支,油田服务费用下降,油服企业收入仍现潮落之势。

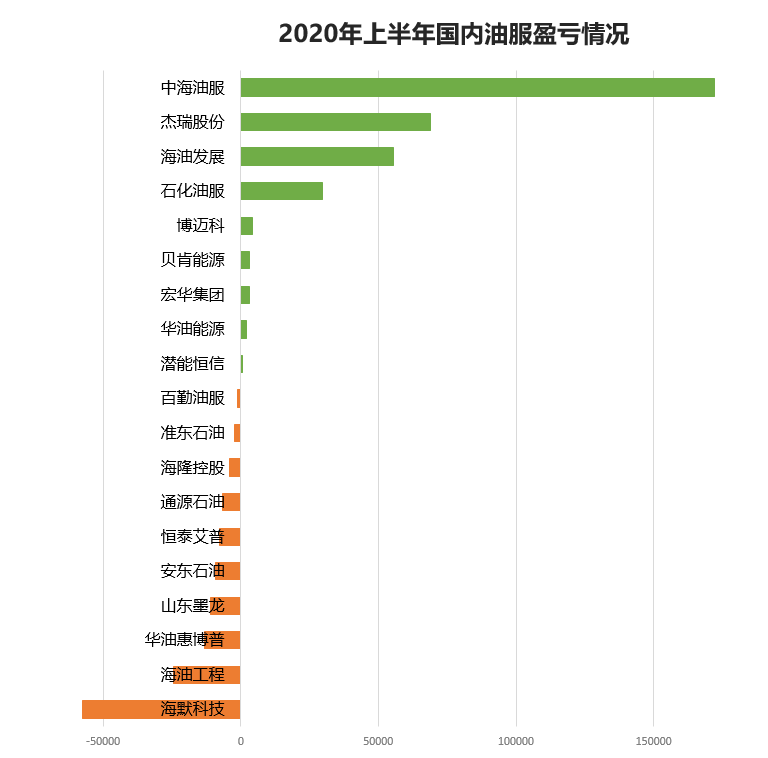

今天,石油圈盘点2020年上半年国内知名油服公司的盈亏情况。这份榜单与半年前的2019年业绩榜相比,发生了极大变化。

在所盘点的19家企业中,有9家实现逆势盈利,其中,中海油服、杰瑞股份和博迈科更是实现了盈利增长。当然,大部分企业营收和利润双降,亏损者过半。

注:绿色为盈利,橘色为亏损,以上仅为示意,具体金额见文内

01. 中海油服

营 收:145.1亿元,同比增长7%

净利润:17.2亿元,同比增长74.6%

2020年上半年,面对外部和行业持续低迷的严峻形势,中海油服启动一系列的防疫防控措施,坚持以改革提升治理体系和治理能力,采取力度空前的降本增效举措,加快自有技术装备产业化应用,科技成果产出速度与质量明显提升。

钻井板块:国际市场方面,及时安全动员装备和人员到达项目地点,全力确保合同的正常执行,国内由于“七年行动计划”实施,市场需求随着增储上产的推进而有所提升,钻井板块收入同比增加37.4%。期内公司的钻井平台作业7662天,同比增加749天,增幅10.8%。

油田技术板块:公司持续提升技术发展速度,围绕重大技术需求,加大研发投入力度,强化技术产品系列化、产业化进程,技术服务盈利能力持续提升,取得多项科研成果,并在各项技术成果应用上取得了突破。同时油田技术服务在国际市场成功获得多项服务合同。

船舶板块:深入实践精细化管理,深挖成本潜力,强化安全能力建设和装备管理能力提升,充分利用有效资源,保证市场需求。公司自有船队作业天数同比增加,日历天使用率同比增加2.2个百分点至97.0%。

物探采集与工程勘察服务方面:上半年面对国内海外采集工作量有所下降,公司统筹推进各项工作,保持安全生产形势平稳,在美洲等多个国际服务项目中因安全优质高效的作业表现多次获得客户表扬。

02. 杰瑞股份

营 收:33.17亿元,同比增长28.66%

净利润:6.89亿元,同比增长37.78%

8月10日,烟台杰瑞石油服务集团股份有限公司披露了公司2020年上半年业绩。

2020年上半年,面对油气行业的困境和挑战,杰瑞公司采取措施积极应对疫情及油价暴跌带来的不利影响,严格落实防疫要求,抓生产、保供应、保交付、积极拼抢订单,继续实施精细化管理,加大研发投入和技术创新,不断推出具有竞争力的新 产品,如我国首套3.5寸大管径连续油管作业橇组在南海作业平台成功应用,打破国外技术壁垒、填补国内空白;全球首台单机单泵7000马力电驱压裂橇,搭载自主研发的全球最大功率7000马力压裂柱塞泵,在页岩气井场实现单台替代2-3台常规 2500压裂设备的作业能力,进一步降低页岩气开发成本,提高作业效率。公司上半年业绩取得了营业收入、净利润的双增长。报告期内,公司获取新订单46.60亿元(含税),同比增长27.38%,其中收入占比最高的钻完井设备订单增幅超过70%。

03. 海油发展

营 收:134.37亿元,同比下降3.15%

净利润:5.53亿元,同比下降17.79%

尽管今年受新冠肺炎疫情影响,全球能源服务行业遭受严重冲击。但海油发展抓住国内上游油公司增加勘探开发支出的有利时机,加大资源配置,抓住机遇扩大市场范围,工作量平均增长19.75%。

监督技术、油田工具服务、化学药剂产品产业工作量同比分别增长18.65%、21.08%、43.47%;FPSO生产技术服务板块工作量整体较为稳定,FPSO作业天数1426天,日历天使用率 97.94%;能源物流服务板块海上油品及大宗料供应量同比增长18.04%,LPG液化石油气贸易量同比增长14.18%;安全环保与节能板块整体受疫情影响明显,涂料销量下降12.17%、工业气体下降22.75%。

海油发展上半年研发投入3.37亿,同比增长88.72%。在加大研发投入的同时,海油发展的技术创新成果应用成效也逐渐显现,公司在研智能注采技术、产出液高效处理技术等重大攻关项目,边研究边转化应用带动收益1.93亿元。

04. 石化油服

营 收:314.32亿元,同比增长3.9%

净利润:2.98亿元,同比下降41.4%

石化油服中报显示,2020年上半年疫情全球蔓延,国际原油市场受宏观经济下行等因素影响,供过于求,国际油价大幅下跌,均价低于上年同期。受此影响,油公司减少上游勘探开发资本支出,对油田服务行业带来较大冲击;但国内三大油公司持续推进油气勘探开发,给石化油服工作量提供了支撑。石化油服共有五大业务板块,分别是:地球物理、钻井工程、测录井、井下特种作业和工程建设,五大业务板块涵盖了从勘探、钻井、完井、油气生产、油气集输到弃井的全产业链过程。

05. 博迈科

营 收:9.67亿元,同比增长94.09%

净利润:4210万元,同比增长200.43%

2020年国际原油价格宽幅震荡。油价虽有短期波动,但长期走势以及市场根本未发生变化。报告期内,公司积极开展配套生产设施建设,提高公司技术水平和生产能力,确保在建项目平稳运营,适时调整经营策略,顺应市场形势变化,充分利用核心竞争优势,争取优质订单,先后签署了 Mero2及MV32项目合同,增厚公司业绩,并有力拓展了公司的经营范围;持续完善安全质量体系,高效完成在手订单;顺应行业发展趋势,大力推进配套生产设施升级建设,公司启动了天津港大沽口港区临港博迈科 2#码头工程,拟建1个模块出运兼15万吨FPSO舾装泊位,泊位长度为 300m,设置40t门座式起重机2台;合理开展资本运作,辅助公司实现战略发展目标。

06. 贝肯能源

营 收:4.41亿元,同比下降35.41%

净利润:3182万元,同比下降8.35%

贝肯能源披露2020年半年度报告称,报告期内,受新冠肺炎疫情影响,原油供需失衡,国际油价的大幅下滑导致客户减少油田开发投入,进而导致公司传统北疆市场工作量缩减,这是影响公司收入同比下降的主要原因。上半年公司工作量完成钻井进尺13.02万米,同比下降44.83%,钻井完工合计315口井同比下降35.71%。随着国内疫情防控取得阶段性成果,以及国际油价的逐步恢复,公司所处油服行业及传统北疆市场有望复苏。

07. 宏华集团

营 收:18.07亿元,同比下降11.8%

净利润:3116万元,同比下降48.8%

受新冠疫情和原油价格暴跌影响,宏华集团2020年上半年面临诸多挑战。集团协同第一大股东——中国航天科工集团有限公司,充分整合集团内部资源,以技术研发与装备制造为发展基石,积极布局海上风电新能源产业。期內,集团受益于国内能源安全战略,国内业务收入持续增长。今年上半年,钻机及相关产品业务在手订单合同金额14.9亿元,压裂业务2.54亿元,钻井工程服务业务2.84亿元。

08. 华油能源

营 收:6.09亿元,同比下降19.3%

净利润:2140万元,同比下降71.5%

2020年上半年,受新冠疫情影响,国际油价大幅下跌,国际主要油气公司均在不同程度上缩减投资,油服行业承受了巨大压力。在此期間,华油能源集团收入规模和利润水平均发生下滑。尽管这一阶段业绩下滑,但集团公司保持了稳健的财政结构,坚持轻资产运营策略,使得集团在油价下跌时,拥有较强的抗风险能力和较多灵活性。三大业务板块收入较为均衡,油藏板块收入2.28亿元,占比37.4%。钻井板块收入1.86亿元,占比30.5%。完井板块收入1.96亿元,占比32.1%。

09. 潜能恒信

营 收:2.2亿元,同比增长372.4%

净利润:477.9万元,同比下降19.29%

潜能恒信半年度财报显示,营业收入同比增长372.40%,主要原因系本公司与中石油合作的新疆准噶尔盆地九1-九5区块石油合同于2019年12月1日正式执行,本期油气销售收入增加;本期延续2019年度租赁合同,租赁收入增加。营业成本同比增长702.54%,主要原因系油气销售收入增加,对应的营业成本增加。

10. 百勤油服

营 收:1.52亿港元,同比下降26%

净利润:-1380万港元,同比转盈为亏

潜能恒信半年度财报显示,营业收入同比增长372.40%,主要原因系本公司与中石油合作的新疆准噶尔盆地九1-九5区块石油合同于2019年12月1日正式执行,本期油气销售收入增加;本期延续2019年度租赁合同,租赁收入增加。营业成本同比增长702.54%,主要原因系油气销售收入增加,对应的营业成本增加。

11. 准东石油

营 收:7700万元,同比下降34.85%

净利润:-2373万元,亏损同比增加161.89%

受疫情影响,公司2020年第一季度业务工作量和收入较去年同期下降较大。第二季度开始时,国内疫情得到有效控制,公司冬休项目有序复工复产,但全球疫情仍然持续发酵,原油需求受到很大影响,油价大跌。受疫情和油价下跌双重影响,公司主要客户实施控本增效措施,第二季度公司业务经营正常开展后,实际业务工作量、结算价格均受到一定影响,第二季度收入较去年同期亦有所下降。营业成本中,固定成本(包括人工成本、折旧等)占比较大,无法与收入同比例下降,同时增加了疫情防控开支,导致公司2020年上半年收入同比下降、亏损同比增加。

12. 海隆控股

营 收:15.57亿元,同比下降16.3%

净利润:-4180万元,同比转盈为亏

海隆控股公布上半年业绩,营业收入同比下降16.3%;亏损4180万元。公告称有关减少主要由于油田服务分部及管道技术与服务分部所得收入减少所致,部分被海洋工程服务分部所得收入增加所抵消。

13. 通源石油

营 收:3.39亿元,同比下降52.88%

净利润:-6823万元,同比转盈为亏

在外部环境的冲击下,报告期内通源公司业务工作量严重下滑,公司业绩同比大幅亏损。

在国内地区,国内业务于3月下旬实现全面复工,但受上井服务隔离14天等规定以及受上半年国内疫情导致油气田进度放缓和服务价格下滑等因素的影响,同时公司优化收入结构,坚决关停毛利率较低、现金流表现不好的项目,综上国内业务收入上半年同比减少46%。虽然公司上半年国内业务收入同比减少,但是得益于国家能源局再次要求大力提升油气勘探开发力度,举全行业之力推动油气增储上产的国家意志,报告期内,公司及子公司接连 在松辽盆地、四川盆地、鄂尔多斯盆地等地区中标射孔、旋转导向、压裂增产一体化等项目 订单,为后续国内业务收入提供保障。在北美地区,由于二季度美国疫情全面爆发,导致二季度公司北美业务基本停摆,上半年北美业务收入同比减少56%。另外,报告期内,公司启动了收购一龙恒业剩余股权的事项。综合来看,公司上半年业绩受疫情和低油价影响导致同比工作量下滑较大,但公司经营正常,核心竞争力并未受到损害,核心团队、核心客户并未流失,随着下半年油价回升、全球疫情受控,全球经济正常化,石油行业将逐步恢复,公司各个地区、各项业务将恢复并实现反弹。

14. 恒泰艾普

营 收:2.9亿元,同比下降50.4%

净利润:-7598.5万元,亏损幅度继续扩大348.7%

恒泰艾普于2020年8月27日披露中报,公司2020半年度营业成本2.2亿,同比下降52.3%,高于营业收入50.4%的下降速度,毛利率上升3%。期间费用率为39.4%,较上年升高18.3%,对公司业绩形成拖累。经营性现金流由-2.2亿增加至1.2亿,同比上升152.6%。从业务结构来看,“核心精密仪器和高端装备制造业务板块”是企业营业收入的主要来源。具体而言,“核心精密仪器和高端装备制造业务板块”营业收入为2.1亿,营收占比为73.5%,毛利率为28.4%。

15. 安东石油

营 收:14.54亿元,同比下降11.9%

净利润:-9100万元,同比转盈为亏

2020年上半年,全球行业面临巨大冲击,安东紧紧抓住中国市场的机会,坚定不移实现高质量发展,在2020年上半年中国市场收入不降反增,尤其在以天然气为主的西北市场、西南市场和华北市场,均实现了全面的收入增长。自2019年以来,集团公司对三大产业集群实施更加严格的业务质量管理,对财务指标优秀的产品予以重点发展。2020年上半年,虽然行业处于低迷时期,但集团钻井集群下的检测、租赁业务以及采油集群的油田管理,即采油运行业务均实现了收入的持续增长,在低潮时期,集团的优质业务凸显韧性。

2020年上半年,集团海外市场收入为7.43亿元,较2019年同期减少2.34亿元,降幅为24%,海外市场占集团总收入比例为51.2%。海外市场中,伊拉克市场收入为人民币5.48亿元,同比下降26.4%,占集团整体收入37.7%;其他海外市场收入为人民币1.96亿元,同比下降16.1%,占集团整体收入13.5%。国内市场收入为人民币7.1亿元,同比增加3770万元,增幅5.6%,占集团总收入48.8%。

16. 山东墨龙

营 收:13.46亿元,同比下降43.37%

净利润:-1.09亿元,同比转盈为亏

公司半年财报显示,受新冠疫情影响,公司所属的能源装备制造行业受疫情影响较大,国际油价出现巨幅波动,国内外油田钻井开工率下降,下游市场需求区域收缩,订单量明显减少。受此影响,报告期内公司管类产品产销量出现较大幅度下滑,同时下游需求减少导致相关产品的价格持续低迷,进而导致公司营业收入下降,经营业绩出现亏损。

17. 华油惠博普

营 收:4.2亿元,同比下降58.94%

净利润:-1.32亿元,同比转盈为亏

2020年上半年,油气行业受到新型冠状病毒肺炎疫情和原油价格大幅下跌等不利影响,全球油气公司纷纷削减或推迟资本支出计划,使得公司上半年新签订单仅实现了2.2亿元,同比下降约70%,新签订单主要来源是国内地区,期末在手订单30.53亿元,较上年同期下降约16%。公司在手订单充足,一旦疫情得到控制,将为报告期后的公司业绩实现提供强有力的 保证。

报告期内,公司营业收入和利润出现双下滑,主要原因是2020年上半年,受新型冠状病毒肺炎疫情全球爆发的影响,公司部分国内外项目出现延迟执行等情况,对业绩造成了较大不利影响。

18. 海油工程

营 收:64.87亿元,同比增长42.28%

净利润:-2.44亿元,同比亏损大幅缩小

海洋石油工程股份有限公司8月17日发布半年业绩报告:

公司2020年上半年实现营业收入64.87亿元,同比增长42.28%,营业收入增长主要原因是随着公司新签订单的较快增长,部分大型项目进入施工高峰期,其中“10+1”重点项目建设快速推进,公司完成的总体工作量保持增长,特别是海上安装工作量增长较快,使得营业收入实现明显增长;

归属于上市公司股东的净亏损为2.44亿元,较去年同期7.14亿元的净亏损额大幅下降。公司净亏损一方面是因为全球海洋油气工程行业处于低谷期,工程服务价格水平处于低位,另一方面海外项目因疫情原因造成人员待机、船舶待机,使得项目亏损也影响了当期业绩。关于同期减亏的原因,海油工程称,主要系海外亏损减少及降本增效所致。

19. 海默科技

营 收:1.29亿元,同比下降35.72%

净利润:-5.74亿元,亏损同比增加1866.89%

海默科技财报显示,上半年营业收入和净利润同比减少的主要原因:一是对油气资产计提了大额减值准备;二是受疫情影响部分油 田设备产品交付延迟、油田服务业务作业时间较短,导致公司油田设备及相关服务实现的业务收入和利润同比减少。报告期,受美国疫情及国际政治经济形势变化的影响,公司决定不再向美国页岩油气勘探开发业务追 加投资,并根据相关会计政策对美国油气资产计提减值准备45,551.66万元,导致公司短期出现大幅亏损, 但是不会对公司的长远可持续发展造成重大不利影响。未来公司集中资源重点培育和发展水下高端装备和 油田数字化业务等核心业务。

油服企业要做好打持久战的准备

三大油服巨头,今年上半年业绩也无一例外亏损,且在下半年乃至明年将继续裁员,业务转型。目前美国上游多家页岩油公司破产,石油巨头公司也纷纷资产减值。在上游无法创造需求的情况下,油服巨头在下半年恢复利润率的计划措施,仍需以缩减开支为主。

油服企业作为油田作业的乙方单位,对国际油价波动的敏感,往往体现在”跌“,而迟钝于”涨“。2018-2019年,全球油气行业大面积回暖,油田作业量火爆,但油田服务价格却总显”迟一步“。

国内亦如此。2018年,一边是堆积如山业务量的“火”,一边是低至冰点的服务价格,国内油服企业在行业形势向好之时仍承受着巨大压力。

今年国际油价出现历史罕见跌幅,尽管近几月回稳,但距离全面回暖尚需时日。可以预见的是,痛定思痛的石油公司在油价回升后,并不会立即提高服务价格。所以对于油服企业来说,这个冬天会更加漫长,油服企业需要做好打持久战的准备。