重庆石油天然气交易中心

原油

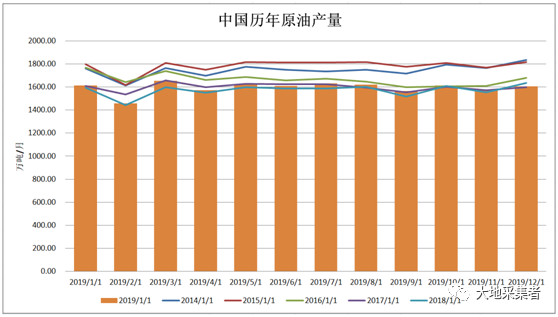

1、 中国原油产量

2014年,国内原油产量约20945万吨;2015年,国内原油产量约21388万吨。自2015年开始,国内原油产量开始下降,原油产量没有再达到2.0亿吨,按照国内多数人的理解,国内原油开采成本太高(中国多数油田,原油开采盈亏平衡点都是50—60美金/桶)、不如到市场购买。截止2019年,国内原油产量19126万吨,同比2018年18864万吨,增加262万吨,涨幅为1.38%,实现自2015年首次上涨。下面就说一说,中国原油的消费,可能是刺激中国原油产量增加的因素之一。

2、中国原油消费

中国国内原油消费随着经济发展、持续增加,2014年,中国原油加工量仅为45863万吨;截止2019年,中国国内原油加工量达到64574万吨,短短5年的时间,中国国内原油消费增加了18711万吨,增幅高达到40.79%。其中,2019年同比2018年的60175万吨,增加4399万吨,增幅为7.31%。

笔者给各位看看另一个口径的消费数据。根据原油表观消费、GDP增速两者的数值看,中国国内GDP增速维持6%以上,原油表观消费增速都是维持5%以上;如果后续几年,中国GDP增速维持6%以上,后续的原油表观消费还会维持高速增长。

随着中国经济的发展,对原油需求增加,中国进口原油持续增加。截止2019年12月份,中国进口原油达到50571万吨,同比2018年46188万吨,增幅为9.5%。从2017年3月开始,中国国内原油对外依存度首次突破70%,截止2019年,中国国内平均对外依存度达到72.61%。

3、中国炼油工业

截止2019年,中国国内炼油产能约为8.5亿吨/年,开工率约为76%。根据资讯商、“大地”综合后的数据,2022年,中国国内炼油产能将达到约10亿吨/年。

其中,根据“大地”的不完全统计,2019年后扩能、新建的项目有:广东石化、中科湛江一体化、浙江石化二期、洛阳石化改扩建、中化泉州二期、华锦石化改扩建、镇海炼化改扩建等等项目。

根据上面的资讯,按照行业开工率低于75%,就是该行业产能过剩的标志,预计2020年,中国国内炼油产能就过剩,行业开工率将低于75%。

4、中国能源行业机构及组织

中国国家能源局,负责中国能源政策的制定、实施。中国国内负责政策执行的主要企业有,中国石油、中国石化、中海油、中化等等企业。其中,中国石油是中国国内最大的原油开采、生产企业,石油产量约占中国国内总产量的70%左右,炼油加工量约占中国国内总加工量的28%左右;中国石化,是中国国内最大的炼油、化工生产企业,石油产量约占中国国内总产量的20%左右,炼油加工量约占中国国内总加工量的40%左右;中海油,则是中国国内最大的海洋原油开采、生产企业。

此外,根据资讯商、“大地”综合后的数据,中国石油,原油板块开采盈亏平衡点,约为40—60美金/桶,炼油板块的盈亏平衡点约为40—70美金/桶;中国石化,原油板块开采盈亏平衡点,约为50—70美金/桶,炼油板块的盈亏平衡点约为40—70美金/桶;中海油,原油板块开采盈亏平衡点,约为40—55美金/桶,炼油板块的盈亏平衡点约为60—70美金/桶。

天然气

1、中国天然气产量

截止2019年,中国国内天然气产量约为1762亿立方米,同比2018年1610亿立方米,增加152亿立方米,增幅约10%。中国国内天然气产量持续增加,主要是环保因素的影响,中国国内要降低燃煤发电比例、增加天然气发电比例;降低燃煤取暖比例、增加天然气及电能取暖比例。

可以说,中国国内环保政策的推进,推动了中国国内天然气消费、从而直接刺激了中国国内天然气产量。

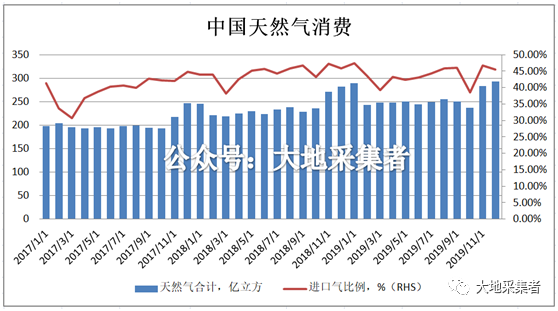

2、中国天然气消费

截止2019年,中国国内天然气表观消费达到3067亿立方米,同比2018年,增长9.4%。预计2020年、2025年,中国国内天然气消费分别我3300亿立方米、4950亿立方米。随着天然气消费的增加,中国国内天然气的对外依存度逐年增加。截止2019年,中国国内天然气对外依存度为43.80%,同比2017年的39.49%,增加4.31%。

3、其它

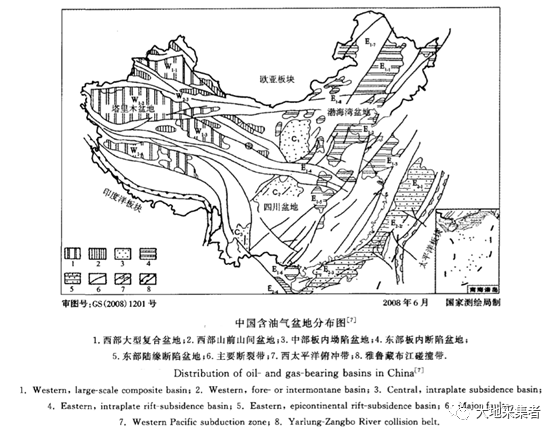

中国国内天然气,主要产自塔里木盆地、四川盆地,其中,中国石油西南油气田,预计天然气产量将达到300亿立方米/年;塔里木油田油气产量将达到4000万油气当量、天然气产量预计将达到300亿立方米。

四川盆地是常规气、非常规气“双富集”气区,资源量分别占全国的23%和26%。目前,四川盆地天然气产量约占全国产量的1/4,未来四川盆地天然气产量占比将提至1/3。

行业发展

1、行业情况

1.1 油气行业

由于中国国内经济的发展,油气对外依存度的增加,保障国家能源安全的需要,中国国内将加大油气探勘的开采力度。2018年,中国国内油气勘探开发总投资总额为2668亿元,同比2017年,增长20%;2019年,中国国内油气勘探开发总投资总额为3221亿元,同比2018年,增长21.9%;预计2020年,中国国内油气勘探开发总投资继续维持20%左右的增长。

1.2 炼化行业

中国国内炼化行业,则是因为产能过剩,需要通过大量出口,解决中国国内供过于求的问题。初步来看,中国沿海的炼油商,竞争力强于东北亚其它的炼油商。

新上的几个大炼化项目,尼尔森系数都高于9,个别炼油商尼尔森系数达到13左右。而东北亚、东南亚的炼油商,多数尼尔森系数都是10左右。中国国内炼油商,是可以通过出口,部分解决中国国内产能过剩的问题。

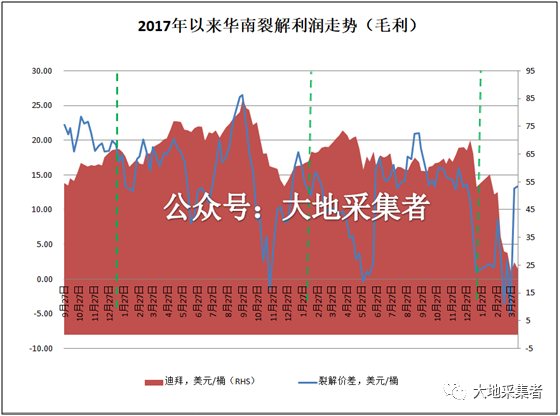

2、裂解利润

随着未来几年,中国国内炼油产能接近10亿吨/年,基本上与美国炼油产能相当(美国炼油产能约为10亿吨/年)。中国的炼油行业,也将成为世界的代工厂,将为全球提供成品油、甚至化工产品。

与此相对应的,由于炼化行业产能过剩,全球裂解利润,正从高位下行。全球炼油裂解利润从2019年最高的15美金/桶,逐步下滑,截止2020年3月份,裂解利润降至-5美金/桶。根据近几年的行业规律,2020--2022年炼油利润将降至6--8美金/桶。

小结

由于中国国内经济的发展,对于石油、天然气的需求增长较快,每年需求增幅5—10%,能源对外依存度较高。中国为了能源安全,将会加大中国国内油气开采力度、投资,力争将石油产量增加至2.0亿吨/年;而与此相反的,中国国内的炼化行业高度发达,在产能上已经接近美国的水平,未来全球的裂解利润下滑,中国国内炼油产能过剩,中国通过出口、部分解决国内产能过剩的问题,将向全球供应成品油、化工产品。