重庆石油天然气交易中心

作为世界已探明天然气“储量和出口量”均第一的国家,俄罗斯在天然气领域的一举一动,无不引起世界的关注,特别是2013年乌克兰危机以来,俄美斗气更是吸引了全世界的眼球。本文以俄罗斯域外的天然气管道及液化天然气发展路径,来重新探析这个天然气“帝国”的外部发展战略。

一、俄罗斯天然气储量

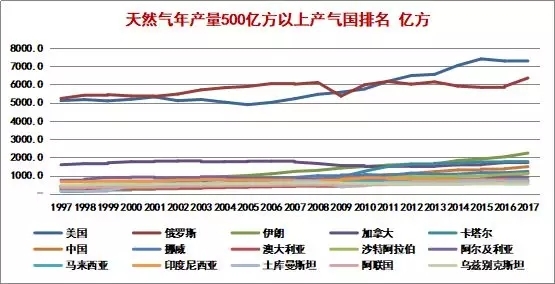

按照《BP世界能源统计年鉴》2018 版数据,2017年底,俄罗斯天然气可采储量高达35万亿方,占世界总储量193.5万亿方的18.1%,位居世界第一;伊朗以33.2万亿方的储量与俄罗斯同处于第一方阵;卡塔尔和土库曼斯坦分别以24.9万亿方及19.5万亿方处于第二方阵。

美国、沙特阿拉伯、委内瑞拉、阿联酋、中国、尼日利亚储量分别在5万亿方至10万亿方之间,处于第三方阵。

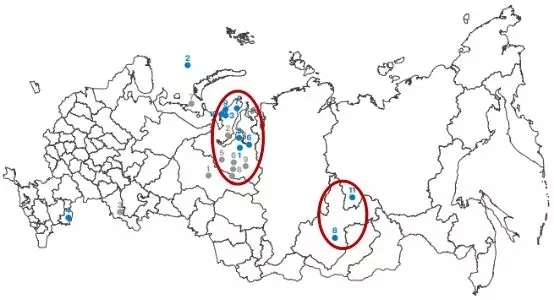

上面那个圈是欧洲和中俄西线(在谈项目)气源地,下面这个圈为中俄东线气源地。

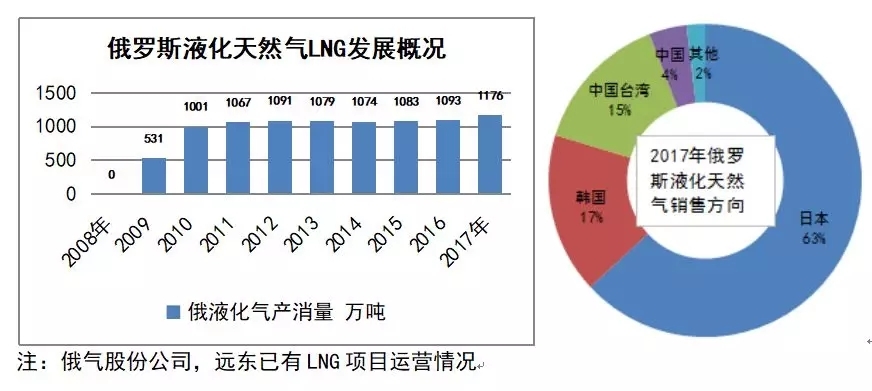

俄罗斯地处欧亚大陆中间位置,位于世界三大经济体(北美、欧洲、东北亚)欧洲和东北亚“正中心”,尤其是天然气储量主要集中在俄罗斯中北部亚马尔和格达半岛,距离俄罗斯人口密集区和欧洲相对较近,为其天然气工业发展提供便利。按照俄罗斯天然气股份公司年度报告披露信息,俄罗斯与欧洲天然气供销合作,已有长达40多年的历史,与东北亚液化天然气供销合作近10年历史,从中可以看出,欧洲早已是俄罗斯天然气老主顾,东北亚的日本和韩国也不是新顾客,当然中国和俄罗斯液化天然气业务合作相对日韩稍晚些。

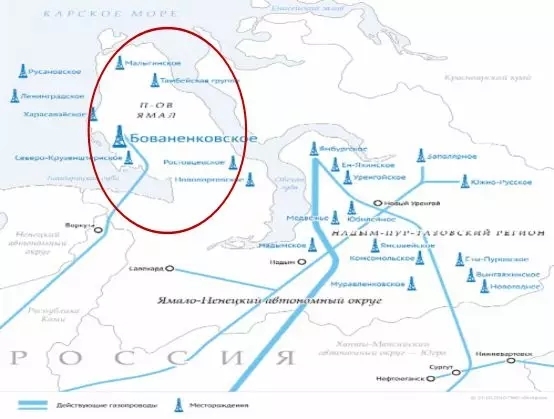

特别是亚马尔半岛和格达半岛气堡云集(见下图),截止2017年底,仅亚马尔半岛发现油气田32处,天然气储量高达26.5万亿方,凝析气16亿吨,石油3亿吨。2017年亚马尔天然气产量已达828亿方,远期规划年产量将高达3600亿方;被定义为俄罗斯新的天然气战略储备基地,规模毫不逊色于卡塔尔和伊朗的北方和南帕斯气田储量,为深化与欧洲和中国(未来合作)天然气合作打下坚实资源基础。

二、俄罗斯天然气产销量

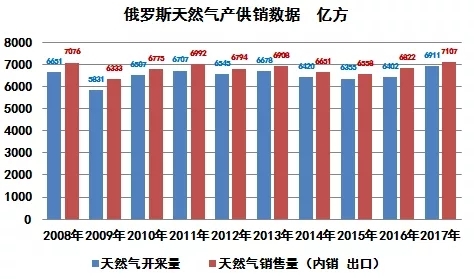

俄罗斯近10年天然气生产相对平稳,产量维持在6500-7000亿方左右,即使2013年乌克兰危机爆发,随后两国之间发生严重军事冲突,也未对俄罗斯天然气工业生产造成较大影响;其天然气生产弹性相对较大,能够根据内外部市场需求变化,相应作出“惊人”的百亿方或几百亿方级别产量调整。俄罗斯除销售自产天然气外,还利用其四通八达的管网,汲吸土库曼斯坦、哈萨克斯坦、乌兹别克斯坦天然气,供应其内部和外部市场,内外部市场总销量维持在每年7000亿方左右。

三、俄罗斯天然气外部市场发展战略

按照俄罗斯人的习惯和历史沿袭,外部市场划分为欧洲、原苏联国家、亚太三大市场,市场属性不同,天然气销售价格也存在较大差异。其中欧洲和原苏联国家主要以管道气销售为主,亚太市场主要以液化天然气(LNG)为主。当然,随着西伯利亚力量和中俄东线天然气管道即将建成投运,并预计于2019年12月前后投产运行,中国将成为俄罗斯管道天然气亚太地区第一个用户。

1.欧洲天然气市场,对俄罗斯有多么重要

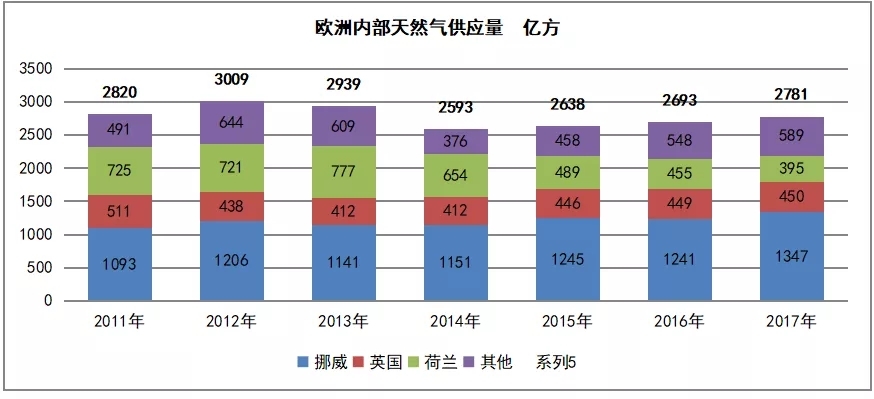

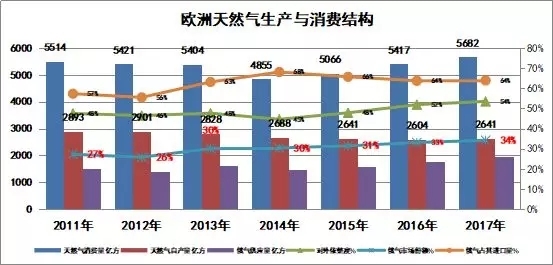

欧洲市场天然气消费量,近些年一直维持在5500亿方左右,相对较为稳定,消费量近一半,来自欧洲成员挪威、英国、荷兰等国;另一半来自域外供应,由于内部产能不足,对外依赖度逐年小幅上升。

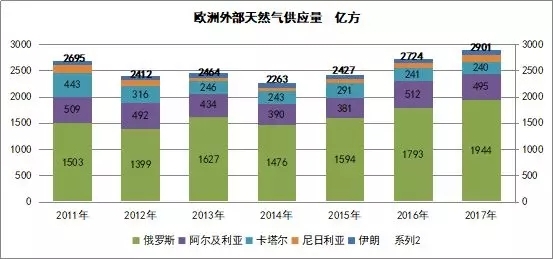

2017年,俄罗斯天然气供应占欧洲消费量5682亿方的34%,占其域外供应量2901亿方的64%;欧洲进口俄罗斯天然气占俄产量6911亿方的28.13%,占其总出口量2438亿方的80%,欧洲和俄罗斯天然气合作已经形成相互高度依赖。

2、欧洲天然气消费外部供应来源

欧洲天然气消费域外来源,主要是俄罗斯、阿尔及利亚管道气,卡塔尔、尼日利亚、伊朗液化天然气(LNG),从供应量看,其它各家加在一起,也没有超越俄罗斯的管道气供应量,俄罗斯是欧洲天然气消费供应绝对主力。

虽然俄罗斯天然气欧洲市场份额,已经占其消费量的34%,域外供应的64%,但俄罗斯人依然以极大热情,继续深耕欧洲市场。俄罗斯2013年以前规划预建的天然气管道输送能力,引起同样是天然气储产(考虑了页岩气)强国美国的警觉和强烈不满。

3、俄罗斯天然气欧洲发展战略-从垄断到保通

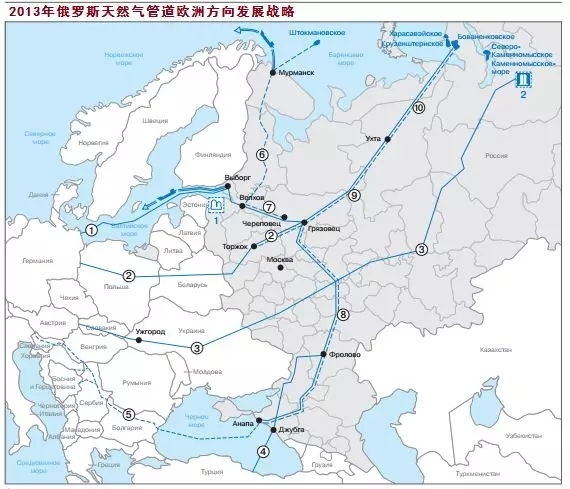

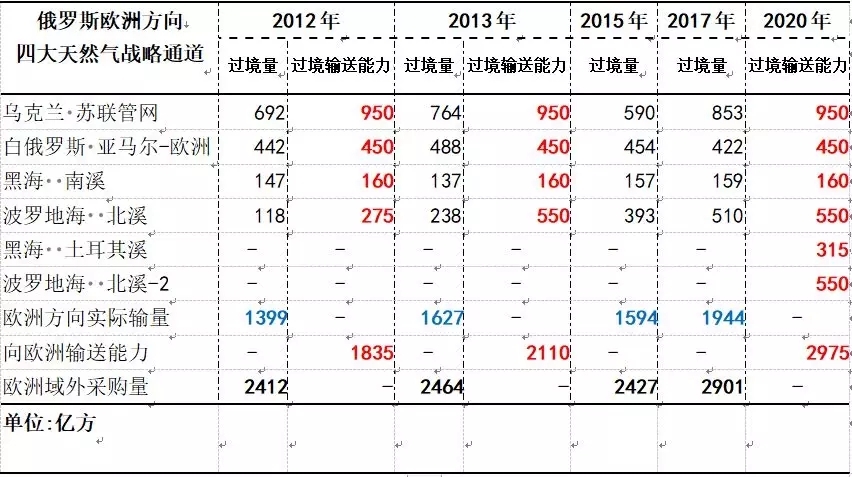

从俄罗斯天然气股份公司年报告内容可以看出,2013年以前,俄罗斯天然气股份公司就制定了欧洲方向天然气管道建设规划。按照规划,俄方将新建跨越黑海“南溪”天然气海底管道,登陆地点保加利亚(遇阻后改为土耳其);新建波罗地海 “北溪-2”天然气海底管道,登陆地点德国。按照规划,两个方向新建管道将新增输送能力865亿方,其中南溪管道315亿方,北溪-2管道 550亿方;加上原有乌克兰陆上过境输送能力950亿方,白俄罗斯过境输送能力450亿方,黑海蓝溪160亿方,波罗地海北溪550亿方,待新管道全部建成投运,最终俄罗斯将具备向欧洲输送2975亿方天然气能力。对照2017年欧洲域外天然气需求总量2901亿方,在不考虑欧洲天然气消费增量前提下,基本能够实现俄罗斯管道天然气“全垄断”。

对于页岩气革命成功,产量早已超越俄罗斯的美国,同样看重和看好欧洲大市场,更想在世界天然气领域发挥更大影响,维护和巩固其日渐被弱化的“石油美元”地位,更担心横空出世的天然气卢布或天然气欧元。

2013年乌克兰危机,除了政治军事方面因素外,美国更想借此掐断或破坏俄罗斯天然气通向欧洲,实现继续绞杀俄罗斯经济目的,削弱其综合国力。自此,开启了俄美“斗气”新局面,也开启了世界油气格局重构新时代。

2013底爆发的乌克危机至今未见明显降级。为此,2014年,俄罗斯及时调整欧洲方向天然气管道发展战略,由垄断规划设想,调整为保通战略。新增土耳其溪和北溪-2管道865亿方输送能力,取代随时可能被掐断过境乌克兰950亿方输送能力,以确保欧洲市场天然气原有份额不丢,抗衡未来来自其它国家管道气(中亚和中东及非洲天然气)和美国LNG大规模登陆欧洲市场产生的重大冲击。

南溪(土耳其溪)和北溪-2管道建设并不顺利,自始至终,美国都在阻止和反对,南溪因美国向欧盟施压,在欧盟压力下,保加利亚最终取消了南溪管道登陆计划,但至今还在抱怨谁来补偿他的过境费损失?土耳其因敘利亚战乱,在库尔德问题上,与俄罗斯利益互换,顶住各方压力,实现了土耳其溪在其海岸登陆。同时,作为回报,土耳其溪双线中的一条管道输量,也就是157.5亿方,供应土耳其市场,且还换来了S-400防空导弹,布防北约成员国的蓝天。

4、俄罗斯天然气亚太发展战略-开发新市场

2013年,乌克兰危机爆发以后,面对错综复杂的世界新局面,俄罗斯油气“出口战略”做出重大调整,发力开发亚太市场,培育新的经济增长极。多年谈而未决的中俄东线油气管道,在两国元首的亲自关心和指导下,2014年,两国相关企业快速达成协议,并付诸实施。特别是中俄东线380亿方天然气管道项目,标志俄罗斯管道气正式进入亚太市场,且是需求增长最快,进口量最大的中国市场。按照俄气总裁米勒与中方最近会谈中宣布,俄方将于2019年12月1日将正式向中方供气,较原计划提前20天。

为什么对俄罗斯来说,需要培育新的增长极?一是气源保供基地科维克金和恰杨金气田要新建产能;二是西伯利亚力量天然气管道要新建;三是及时开辟亚太地区,抢占成长最新的天然气需求大市场,未来将会给其带来新的“额外”巨额外汇收入;四是新建气田和管道需要巨额投资,拉动了被西方全面制裁下俄罗斯经济增长和就业,对于破解西方制裁,无疑是有益的;同时,西伯利亚力量管道,肩负向远东居民保供天然气重任,是一项民生工程。该管道最终将与萨哈林-哈巴罗夫斯克-海参崴管道对接,加之俄方不断加大萨哈林和勘察加半岛勘探力度,如果有新的,更大的天然气储量发现,多气源保供,俄罗斯方面可能在海参崴或南萨哈林建设更大的天然气液化装置,实现其多年的夙愿,从而助力其开发亚太LNG大市场,特别是东北亚和东南亚及南亚市场。

俄罗斯除了管道天然气触角延伸至亚太市场,随之而来的必是LNG,原因在于西伯利亚力量管道与萨哈林-哈巴罗夫斯克-海参崴管道对接,预示俄罗斯天然气股份公司,将在该方向除了“中俄东线-2天然气管道”外,还会有更大的动作。