重庆石油天然气交易中心

2018年进口增量再破新高

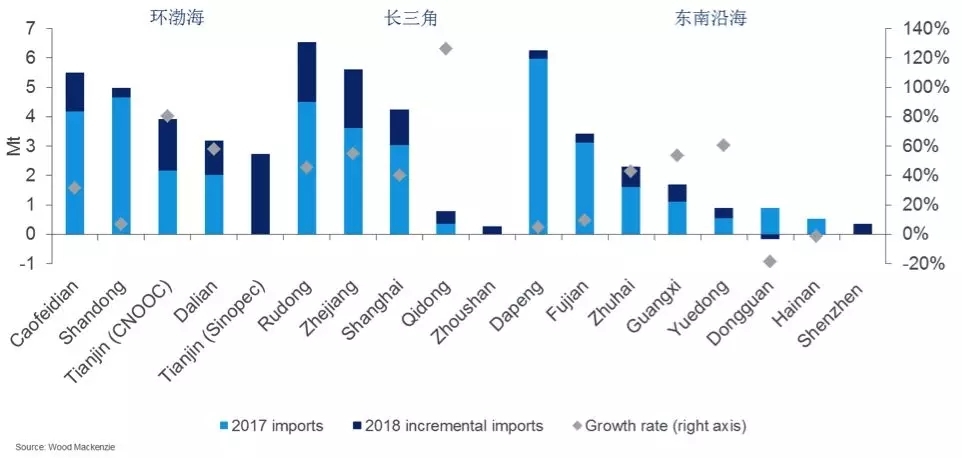

2018年我国天然气的应用领域进一步扩大,消费量达到约2770亿方,增速和增量均创近年新高。LNG(液化天然气)仍是增长最快的气源。2018年我国LNG进口量接近5400万吨,85%的进口增量来自于环渤海和长三角地区的接收站,以满足区域夏季电力、工业生产及冬季的采暖需求。

尽管进口增量巨大,但与采购计划相比,冬季需求其实不及预期。影响原因包括:管道气源供应充足稳定,天然气取暖集中的京津冀及周边地区气温温和,管网瓶颈得到一定程度的疏通,部分非居用户错峰用气。天然气行业即将平稳地度过冬季。虽然2018年接收站的储存能力有所提升,但仍无法全额接纳计划量;在调整了地下储气库和管道气源的供应、加大槽车外送后,一部分LNG仍需转卖至国外市场。

2019年LNG进口能维持高速增长吗?

2019年国内天然气消费增速预计约11%。过去两年里,由环保驱动的天然气消费飞速增长凸显了储气设施和管网建设的相对滞后。需求放缓或能为基础设施建设提供更多的政策和财政支持空间,进而利于天然气消费的长远发展。我们对中国天然气需求的长期增长保持乐观:2030年达到5780亿方,2040年达到近7000亿方。

放眼国际,LNG市场已出现供过于求的迹象。东北亚LNG现货价格从2018年11月开始下降,与往年冬季现货价格上行的趋势截然相反,这和亚洲主要买家在夏季提前采购、冬季气温较高及库存偏高息息相关。另一方面,这也是供应超过需求的表现。自日本福岛核事件后,亚洲和欧洲现货价格首次在冬季出现联动。

我们预计2019年和2020年全球LNG供应宽松。在进入下一个供需偏紧的周期前,东北亚现货年均价格预计将在US$7-9/mmbtu之间,短期价格低至US$6/mmbtu。

天然气整体需求放缓、管道气进口和国内产量稳步增加都将影响LNG进口需求的增长。我们预计2019年LNG需求将增加约900万吨,总量达到6250万吨。当今国际贸易市场为降低进口成本提供了机会,如能把握低价现货时机、充分利用接收站的富裕能力(集中在非采暖季)、发掘气源和地区间优化替代的可能性,LNG进口增量或将超过我们的预期。

伍德麦肯兹将在LNG短期展望报告中持续跟进国内外LNG市场的动态及预判。

黄妙茹

亚太区天然气与LNG高级经理

黄妙茹女士是伍德麦肯兹(Wood Mackenzie)中国区天然气咨询主管。她专注于行业主题如煤改气、替代能源竞争、气价机制、页岩气发展、公司上中下游布局等的研究,为客户提供天然气需求和供给展望,为客户商业决策提供参考意见。她还参与全球LNG行业研究和报告撰写。

在加入伍德麦肯兹以前,黄妙茹就职于力拓矿业公司,研究亚洲主要国家能源行业对公司在亚太区业务及战略布局的影响,参与能源项目商务谈判。

黄妙茹毕业于清华大学核能与新能源技术研究院,获该校管理科学与工程硕士学位。她也获得法国巴黎矿校的能源管理学位。