重庆石油天然气交易中心

摘 要: 近年来,国际原油市场呈现出许多新的特征。本文首先分析了2011 年以来国际油价不同阶段的主要特点,总结出2016 年以来国际原油市场的四个新特征: 原油供需再平衡加速推进、OPEC 减产执行率提高、美国页岩油成为原油市场新的机动调节者之一、全球经济同步恢复增长带动原油需求增长,并基于新特征对油价的走势做出了预测,最后结合我国实际提出几点政策建议。

关 键 词: 国际油价 原油供需 OPEC 减产 页岩油

2016 年以来,国际油价震荡上行,目前已经站上新台阶。这一上升趋势,主要基于全球原油供需环境出现的一些新特征。这些新特征既不同于以往,又在短期内不会消失,并且对未来油价走势及我国原油进口和成品油价格等方面有着重要影响。因此,分析这些新特征及其影响具有重要意义。

1、国际油价站上新台阶

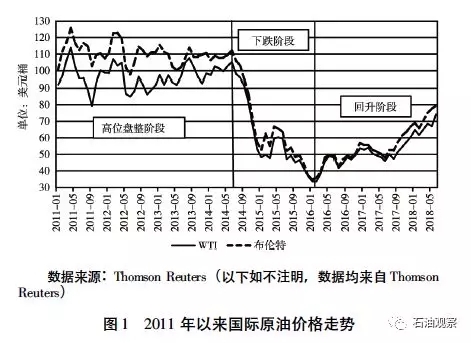

2008 年金融危机后,受各国共同救市影响,国际油价迅速回升,2011 年初站上100 美元/桶。此后,国际油价经历了高位盘整、下跌、回升三个阶段。特别是2017 年下半年以来,国际油价上涨速度明显加快,目前已站稳70 美元/桶的台阶。

(一) 高位盘整阶段的主要特点( 2011. 1~2014. 6)

这一阶段原油市场呈现出五个特点。第一,原油供需呈紧平衡状态,支撑国际油价处于高位。第二,原油价格相对平稳。布伦特和WTI 原油价格在2011 年均达到110 美元/桶后在高位维持了3 年,并且价格波动区间呈收窄趋势。不仅原油价格波动幅度减小,布伦特和WTI 原油价格的价差也逐渐减小。第三,极为宽松的货币政策对维持高油价的作用不可忽视。全球主要货币基本零利率,美国四轮量化宽松政策以及美元利率下降,直接抬升以美元计价的原油价格。第四,2012 ~ 2014 年全球经济增长乏力导致原油需求相对低迷。第五,高油价催生非OPEC 国家原油供应大幅增长,消费国开发出新技术并对传统原油进行替代,如2014 年的美国页岩油革命、欧盟和巴西的生物能源技术等。后两个特点为随后的油价暴跌埋下了伏笔。

(二) 供应过剩导致油价暴跌阶段( 2014. 07~2016. 01)

随着美国页岩油革命迅速崛起,加之全球经济增长乏力导致原油需求低迷,国际原油市场从紧平衡转为供应过剩,原油价格进入长达一年半的下行周期。期间,面对油价的下降,OPEC 试图以低油价打击页岩油,采用低价抢占市场份额的策略,却加速了油价的跌势。布伦特原油价格从2014 年中115美元/桶跌至2016 年1 月20 日28 美元/桶,WTI 原油价格从107 美元/桶跌至27 美元/桶,跌幅均超过75%。

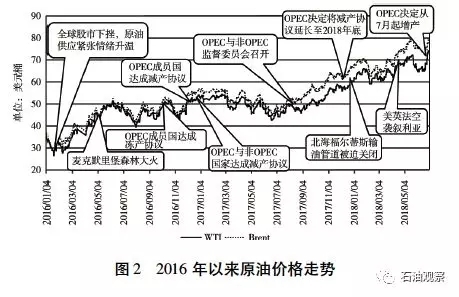

(三) OPEC 政策改变等因素刺激油价回升(2016. 02 至今)

低油价刺激了原油需求,加之OPEC 政策转变,其中沙特力促减产协议的达成,原油价格进入上行周期,2016 年以来国际油价上涨的推动因素如图2所示。回顾过去两年的油价上升趋势,每当国际油价进入盘整阶段时,OPEC 几次延长减产决定,给油价带来了新的上涨动力。

2018 年6 月29 日,布伦特原油价格涨至79. 4美元/桶,WTI 价格也涨到74. 2 美元/桶。相较2016年1 月20 日油价最低点,布伦特原油价格上涨185%,WTI 原油价格上涨179%。

2、国际原油价格上涨的新特征

从2016 年初国际原油价格触底反弹,距今已有两年多的时间,国际原油市场供需形势发生了很大变化,国际油价也站上了新台阶,呈现出不同于2011 ~2014 年的新特征。

(一) 原油供需再平衡加速推进

在供需平衡方面,2014 年第二季度到2016 年第二季度,原油市场持续两年供应过剩,供需平衡的拐点出现在2017 年第一季度,原油供应开始小于原油需求,原油供需再平衡加速推进( 见图3) 。具体来看,2016 ~ 2017 年,原油需求年增速分别为1. 58%、1. 68%,原油供应年增速分别为0. 51%、0. 76%。原油需求增速远远高于供给增速,大部分时间处于供不应求的状态。

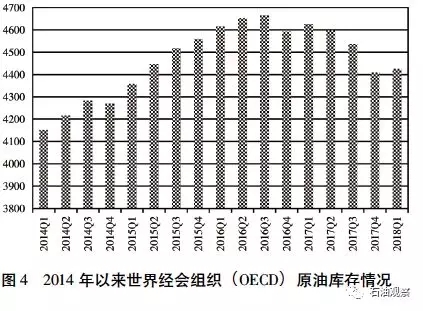

在库存方面,原油库存由增到减的拐点出现在2016 年第三季度。按照世界经合组织原油库存数据( 见图4) ,前期原油库存一直呈增加趋势,且在2015 年增长最为迅速,2016 年第三季度,原油库存达到高点,为46. 65 亿桶,之后出现明显下降。2017年底库存为44. 09 亿桶,比2016 年第三季度下降5. 49%,低于2015 年年中库存水平。从变动速度来看,2014 年第一季度到2016 年第三季度的库存环比增速平均为1. 11%,而2017 年第二季度到第四季度的库存环比减速平均为1. 58%,下降速度明显高于2016 年第三季度以前库存上升速度。

(二) OPEC 减产协议执行率提高

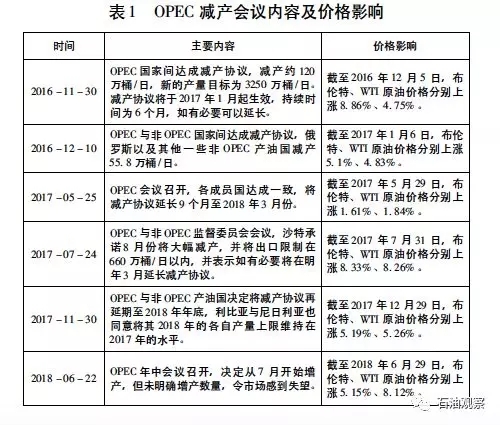

2016 年以来,以沙特为首的OPEC 政策发生重大变化,重心从争夺市场份额转为价格控制。2016年5 月,担任沙特石油部长21 年之久的纳伊米被沙特阿美董事长法利赫替换,标志着沙特石油政策的转变。纳伊米一直反对减产,坚持采用低油价打压页岩油的策略。法利赫上台后,迅速推动OPEC 在当年11 月30 日达成减产协议。该协议成功的关键是采取了较为灵活的政策并接受了伊朗和伊拉克的诉求,由于伊朗和伊拉克分别受制裁和战争的影响,产量尚处于恢复增长期,协议只做上限要求。OPEC 减产目标为3250 万桶/日,较2016 年底降低约53 万桶/日,其中沙特减产38. 5 万桶/日,主动承担了减产的大部分份额,且主动超额完成减产额度。

OPEC 原油产量自减产协议施行以来显著降低,且五次减产会议( 见表1) 均对油价有较大的推升作用,减产执行率也出乎市场意外,一直保持在较高水平,在2018 年3 月达到163%高位。排除委内瑞拉经济危机大幅减产,OPEC 减产执行率也接近100%。

这轮OPEC 减产和以前三轮显著不同。2001、2006、2008 年OPEC 均提出减产计划,但从实际减产效果来看,这三次减产的执行时间较短,实际减产执行率在50%左右,对油价的提升作用有限。主要原因在于OPEC 各成员国存在搭便车的投机心理,缺乏一致行动的约束机制,各国均希望其他成员遵守减产协议以推高油价,而自身增产以获得更多收益。因此,OPEC 成员国在2016 年年底达成的减产协议不仅是8 年来的首次减产协议,从减产执行率和执行时长来看也具有重大突破,OPEC 各成员国在沙特的带领下显得非常团结,因此这轮减产协议对油价的提升作用也是空前的。

(三) 美国页岩油成为原油市场新的机动调节者

美国页岩油革命之前,原油市场的机动调节者主要是以沙特为代表的OPEC 组织,在油价处于100美元/桶之上时,只有沙特有剩余产能。随着页岩油革命的兴起,美国页岩油产量大幅增加,成为原油市场新的机动调节者之一。如图5 所示,美国页岩油产量一直呈增加趋势,而且是美国原油产量中的主要增量,常规油和海上油规模基本保持不变。2016 年以后,美国页岩油的增速明显增加。目前,美国原油产量已经到了1047 万桶/日,页岩油产量已经达到577 万桶/日。钻机数与页岩油产量和价格有着密切的关系。随着油价的上涨,美国的钻机数在稳步回升,目前的钻机数大约为1047 座。

(四) 全球经济同步恢复增长带动原油需求增长

在经历了2008 年金融危机以及全球经济的漫长低迷后,各国实施多年的多种应对举措终于在2017年见到明显成效,和前几年的“双速增长”“多速增长”明显不同,主要经济体同步进入增长区间,原油需求也恢复强劲增长。全球经济迎来了近10 年最大范围提速,2012 ~ 2015 年,全球GDP 增速在3. 5%左右,2016 年降为3. 2%。根据IMF 最新发布的《世界经济展望》,2017 年GDP 增速为3. 7%,IMF 预测2018 年和2019 年全球GDP 增速将达到3. 9%。

综上,近两年来国际原油市场供需环境出现了一些新特征。从供给上看,OPEC 国家减产执行率提高并将持续进行,而美国页岩油产量不断增加,在一定程度上削弱了OPEC 减产对油价的支撑力度。从需求上看,全球经济同步复苏推动原油需求增速较快。供需两个方面的加速推进,从供需过剩转向平衡得以提前实现。从结构上看,页岩油的崛起使得轻质油在原油供需中所占比重有所提高。从原油供需形势的发展来看,预计这种新变化在短期内不会消失,并且是影响未来油价的主要因素。(来源:《中国物价》2018.08)