重庆石油天然气交易中心

6月30日,壳牌发布年度重磅报告《液化天然气(LNG)前景报告2026》(《Shell LNG Outlook 2026》,以下简称《报告》)。《报告》呈现鲜明分化特征:中东冲突阻断霍尔木兹海峡能源通道,2026年全球LNG贸易增长近乎停滞;但全球能源安全诉求、亚洲经济与能源转型持续拉动需求,2050年全球LNG需求将较2025年大涨65%至近7亿吨/年。《报告》明确,LNG仍是全球能源体系核心支柱,同时指出地缘风险、区域供需失衡、产业链投资缺口三大核心挑战。

短期地缘危机冲击供给,市场韧性显著优于2022年

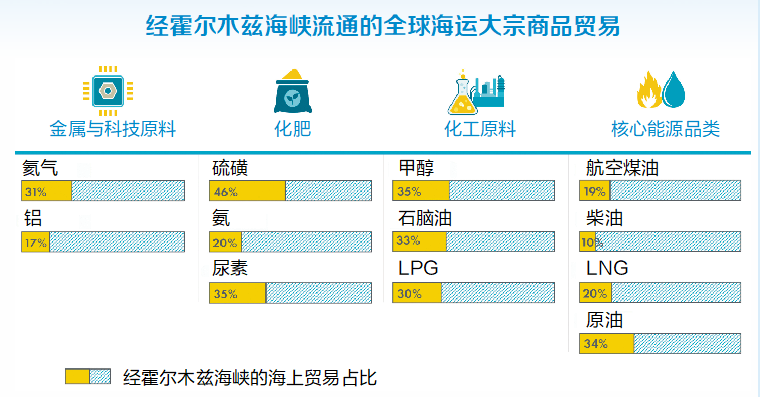

霍尔木兹海峡是全球能源贸易的核心航道。《报告》统计,全球34%的原油、20%的LNG、33%的石脑油、46%的硫黄和31%的氦气海运途经此处。中东冲突爆发后,航道通行受阻,直接切断全球每月约1/5的LNG供应,冲击传导至化工、化肥、金属全产业链。冲突前,壳牌原本预判2026年LNG贸易量大幅增长,而地缘冲突彻底改写了供应预期。

供应端最大损失来自卡塔尔核心液化设施受损。壳牌持有权益的拉斯拉凡(Ras Laffan)综合基地3月遭导弹袭击,约17%的液化产能损毁,修复周期长达数年;壳牌运营的珍珠天然气制油(GTL)装置同步停工。2026年1至5月,卡塔尔LNG出口同比锐减近2000万吨。与之形成对冲的是美国LNG出口,同期美国出口同比增加1000万吨,对亚洲月度出口量从1月的不足100万吨攀升至5月的超400万吨,成为全球市场的“压舱石”。

《报告》划分两种2026年情景:若夏季霍尔木兹海峡恢复通航,受损设施仍需6至8周逐步复产,全年LNG贸易量将与2025年的4.22亿吨持平;若航道中断持续全年,全球LNG供应将出现10余年来罕见萎缩。对比国际能源署(IEA)和维多集团(Vitol)的判断——供应紧张将延续两年,壳牌观点更为乐观——认为航道恢复后,2027年市场即可重回增长通道。

本轮危机充分验证LNG市场抗风险能力大幅提升。亚洲现货价格峰值仅21.63美元/百万英热单位,欧洲TTF高点18.33美元/百万英热单位,远低于2022年俄乌冲突时期东北亚34.5美元/百万英热单位的现货均价。韧性来源分为两点:一是全球2/3的LNG贸易依托长期合约,5月买家综合采购均价稳定在11~12美元/百万英热单位;二是全球LNG船队持续扩容、跨区域货流调配机制成熟,叠加各国天然气库存缓冲、燃料切换调节需求,多重工具共同平抑价格波动。壳牌一体化天然气业务总裁克莱默斯(Cederic Cremers)表示,冲突带来了系统性冲击,但LNG行业已经展现出极强的适应与平衡能力。

全球区域需求分层分化,亚洲主导中长期增量,航运开辟全新赛道

《报告》指出,亚洲经济增长与全球能源安全风险是支撑LNG需求长期上行的核心驱动力,区域市场形成成熟市场稳需求、新兴市场高增长的分层格局,欧洲则持续依靠LNG弥补本土气源缺口。

中国作为全球第一大LNG进口国,国内天然气消费持续扩容,同时本土产气、跨境管道气产能稳步释放。2025年,中国LNG进口6843.18万吨,同比下滑11%。长期来看,国内天然气产量难以匹配内需增长,结构性供给缺口长期存在,国内持续扩建LNG接收终端,LNG仍是保障中国能源安全的核心战略资源。

南亚、东南亚是未来30年全球LNG需求增长核心引擎。区域城镇化人口持续扩张,本土天然气产量逐年衰减。《报告》预测,2050年新兴亚洲LNG进口量将占全球总进口40%;但区域再气化终端、下游配套设施短板突出,需要大规模基建投资填补产能缺口。成熟市场日本需求迎来新增长点,AI产业、数据中心用电规模扩张,叠加可再生能源装机预期下调,燃气发电用气需求持续上行,长期LNG采购合约保持稳定。

欧洲本土天然气产量逐年下滑,俄罗斯管道气供给占比持续走低,LNG成为平衡可再生能源间歇性、保障冬季储气目标的核心气源。尽管欧洲长期天然气需求缓慢下行,但能源安全诉求将持续支撑LNG进口需求至2050年,美国LNG长期占据欧洲进口气源首位。

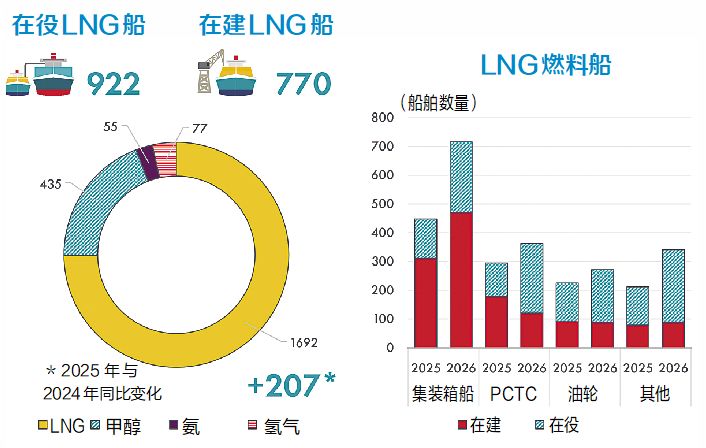

除传统发电、工业用气外,航运业开辟全新增量赛道。《报告》数据显示,当前全球低碳动力船舶存量与在手订单合计2259艘,LNG动力船1692艘,规模远超甲醇、氨、氢燃料船舶。《报告》预测,2035年全球船用LNG加注需求将增长7倍至2700万吨,规模超过印度2025年全年的LNG进口总量,船用燃料将持续拉动中长期LNG消费增长。同时,天然气全产业链低碳化持续推进,甲烷减排规范落地、生物LNG加注规模快速提升,持续降低LNG碳强度,支撑其在能源转型周期中长期保有竞争力。

长期需求增长空间广阔,全产业链巨额投资缺口亟待补齐

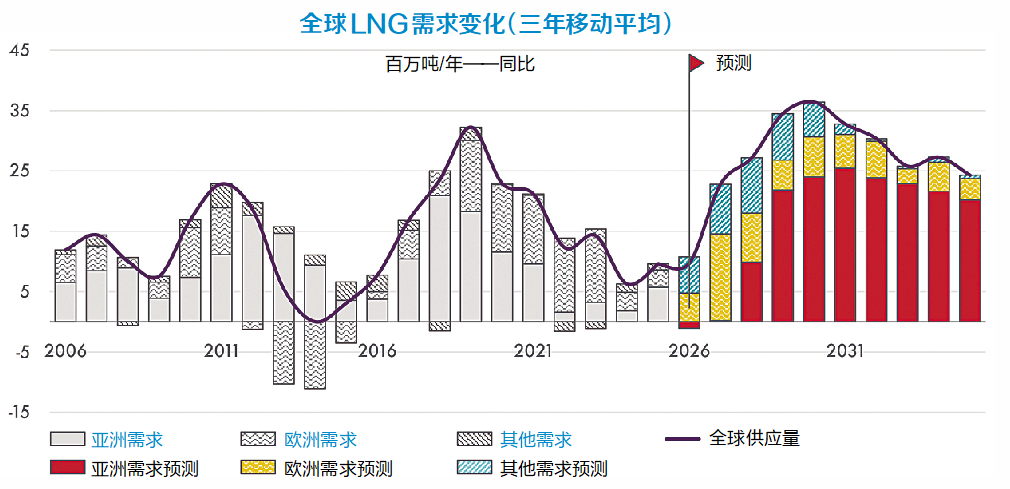

《报告》大幅上调了长期需求预测,明确到2050年,全球LNG需求将达到近7亿吨/年,较2025年增长65%。对比壳牌去年“2040年需求增长60%”的预测,《报告》上调的核心驱动力来自亚洲经济扩张、重工业脱碳、航运燃料替代以及AI带动电力需求提升。回顾过去10年行业发展,全球LNG贸易量从2016年的2.64亿吨增至2025年的4.22亿吨,涨幅60%;进口国数量由36个增至49个;中国LNG进口量增幅达250%,市场全球化、多元化程度持续加深,但现有产业链投资规模无法匹配远期需求。

产能投放节奏显示,到2030年新建液化项目将带来1.8亿吨/年新增供给,小幅缓解供需压力;但2030至2040年,除现有在建项目外,全球还需新增2亿吨/年的液化产能,这意味着全球液化出口项目需要持续追加巨额资本开支。值得注意的是,新增产能能否充分释放价值,取决于进口国配套基础设施建设进度,南亚、东南亚LNG接收能力不足将成为制约需求释放的关键瓶颈。

《报告》还总结了2026年市场六大核心不确定性:地缘政治与航运安全、液化项目投产节奏、需求弹性与能源成本承受力、美国天然气市场基本面、俄罗斯油气出口流向、欧洲储气填充进度。结合《报告》的风险提示,LNG行业长期前景确定,但短期多重变量持续扰动市场。霍尔木兹海峡危机充分印证,供给多元化、充足基础设施投资、稳定政策环境是行业抵御外部风险的核心抓手。克莱默斯强调,尽管供需两端基础设施都需要加大投资,但行业长期前景依然强劲,LNG将持续充当全球能源体系稳定支柱。

综合来看,2026年中东地缘冲突仅为阶段性扰动,无法改变LNG长期增长主线。依托供给多元化、跨区域调运弹性、长协现货双轨交易机制,LNG市场韧性持续增强;在全球各国能源安全诉求与低碳转型需求双重驱动下,LNG将长期作为全球能源体系核心支柱,加大液化、再气化、航运全产业链投资,是匹配未来数十年需求增长的唯一路径。

图片来源:《Shell LNG Outlook 2026》