重庆石油天然气交易中心

原标题:【中国四年来首次向欧洲转售液化天然气】

文章来源:Oil Price/全球经济观望室 2026-02-13

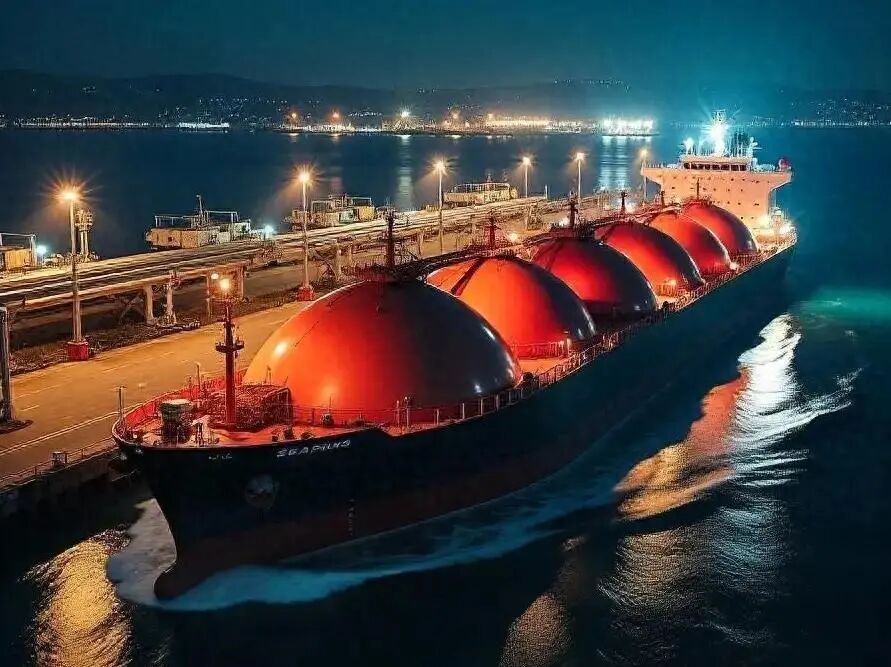

一艘装载液化天然气的油轮近日从中国宁波码头驶向欧洲,这是四年来中国首次向欧洲转售液化天然气。当前欧洲正值用气高峰期,液化天然气进口量创下历史新高。美俄液化天然气合计占欧洲海运天然气进口的80%以上,其中美国占55%,俄罗斯占25%。值得注意的是,欧盟仍是俄罗斯液化天然气的最大买家,消化其总产量的一半。但由于欧盟今年早些时候已通过全面禁令,这部分供应将于明年归零。尽管进口激增,欧洲天然气库存补充进度仍不理想。

截至2月10日,欧盟整体储气水平仅为35.62%,法国、德国等核心成员国储气率均已跌至26%左右。德国两座储气设施近期更因运营亏损面临关停风险。国际能源署预计,随着俄罗斯管道气逐步退出、储气补库压力加大,欧洲今年液化天然气进口量仍将维持高位。此次跨洲转售折射出全球天然气贸易流向的持续重构,也显示出中国在区域能源平衡中正扮演更为灵活的角色。

原文链接:https://oilprice.com/Latest-Energy-News/World-News/Europe-Gets-Rare-LNG-Cargo-from-China-Amid-Gas-Crunch.html

首船中国转口LNG运往欧洲,中欧LNG价差现套利机会

相关(一):ADNOC天然气公司2025年净利润创52亿美元新高

文章来源:商务部网站 2026-02-12

《联邦报》2月9日消息称,阿布扎比国家石油公司天然气有限公司(ADNOC Gas plc)宣布,2025年净利润达到创纪录的52亿美元,同比增长3%。在布伦特原油均价同比下跌14%至每桶69美元的背景下,公司仍实现稳健增长,显示出较强的抗周期能力。

业绩增长主要得益于国内天然气业务表现强劲,其息税折旧及摊销前利润(EBITDA)同比增长10%,销量增长4%。公司表示,稳定的盈利能力反映了其长期发展战略成效。公司首席执行官指出,随着全球对可靠天然气供应需求上升,公司已具备持续服务国内及国际市场的战略基础。

相关(二):卡塔尔LNG扩建项目延期投产,全球供应紧张或将持续

文章来源:汇通财经 2026-02-09

卡塔尔能源公司已将其北方气田东区液化天然气扩建项目的投产时间从原计划的第三季度推迟至今年年底,部分知情人士表示甚至可能延后至2027年。此次价值数十亿美元的LNG项目延期,可能使全球天然气市场供应紧张状态持续更长时间。该项目是全球范围内一系列延期项目的一部分,加上欧洲转向LNG以替代俄罗斯管道天然气的需求持续,市场供应过剩局面的出现时间被进一步推迟。

根据卡塔尔的大规模扩建计划,到2030年该国LNG出口能力预计将提升近一倍,达到每年1.42亿吨。项目股东之一康菲石油公司上周表示,预计该扩建项目将在今年下半年投产。

文章来源:寰球国际纵横 2026-02-08

尽管欧盟已正式通过具有法律约束力的框架,计划到2027年全面终止俄罗斯天然气进口,但2026年1月欧盟从俄罗斯进口的液化天然气(LNG)仍创下历史新高。这一激增反映了在分阶段限制措施实施前,俄罗斯天然气交付量出现短期增长,这些限制措施将逐步限制并最终禁止俄罗斯液化天然气和管道天然气的进口。

根据布鲁盖尔分析中心的数据,欧盟1月份进口了22.76亿立方米(bcm)俄罗斯液化天然气,较2025年1月的20.5亿立方米同比增长11%,也略高于2025年12月的进口量,成为有记录以来月度进口量最高的一次。

监管截止日期临近,进口量攀升

此次进口量增长,是在欧盟理事会最终批准《(欧盟)2026/261号条例》之后出现的。该条例确立了逐步禁止俄罗斯天然气进口的制度。市场参与者表示,欧洲买家正继续提取合同约定的天然气量,以便在限制措施生效前补充库存并履行合同义务。

根据该条例,关键截止日期包括:

2026年4月25日:禁止短期合同下的俄罗斯液化天然气进口。

2027年1月1日:全面禁止所有俄罗斯液化天然气进口,包括长期合同。

2027年9月30日:完成俄罗斯管道天然气进口的逐步淘汰。

分析师指出,1月份进口量的增长符合制裁前的采购模式,即在监管截止日期前,进口量会暂时上升。

北极液化天然气主导供应

1月份运往欧盟的俄罗斯液化天然气,大部分来自北极地区的亚马尔液化天然气项目。当月,亚马尔液化天然气约93%的出口量运往欧盟港口,这凸显了在过渡时期,欧盟仍是该项目的主要市场。

法国、比利时和西班牙仍是俄罗斯液化天然气的主要进口国。法国的蒙图瓦尔德布雷塔尼码头和比利时的泽布吕赫码头的进口量同比显著增长,而西班牙则继续通过多个再气化设施接收俄罗斯的天然气货物。

转运限制的影响

欧盟于2025年3月出台了一项单独的禁令,禁止通过欧盟港口转运俄罗斯液化天然气,旨在防止向第三国再出口。然而,行业数据显示,该措施只是改变了物流方式,并未减少进口量。泽布吕赫等码头越来越多地将液化天然气保留在欧盟市场内,导致报告的进口量上升。

俄罗斯在欧盟天然气市场的地位

尽管自2022年以来欧盟一直在努力实现能源供应多元化,但俄罗斯仍是欧盟第二大液化天然气供应国,仅次于美国。俄罗斯的天然气(包括液化天然气和剩余管道天然气)约占欧盟天然气总消费量的13%至15%,低于俄乌冲突前的40%以上。

这一转变得益于美国液化天然气进口量增加、非俄罗斯管道天然气供应扩大,以及与能源效率措施和可再生能源部署相关的天然气需求下降。

REPowerEU框架下的执法措施

欧盟的REPowerEU框架包含严格的执法条款,以确保到2027年全面停止进口俄罗斯天然气。违反禁令的公司将面临至少4000万欧元(约4300万美元)或全球年营业额3.5%的罚款,以较高者为准。

从2026年2月起,成员国必须对所有进口天然气实施强制性原产地核查。此外,所有欧盟国家必须在2026年3月1日前提交国家多元化计划,说明将如何通过替代供应商、基础设施升级或减少需求等方式,替代剩余的俄罗斯天然气进口量。

2026年1月欧盟液化天然气进口概况

2026年1月,欧盟液化天然气总进口量达122亿立方米,环比增长1.3%。美国仍是最大供应国,进口量达80亿立方米,环比增长18%。俄罗斯液化天然气以22.76亿立方米位居第二,其次是非洲(7.72亿立方米)和中东(5.71亿立方米),这两个地区的进口量基本保持稳定。

尽管随着监管截止日期的临近,俄罗斯液化天然气进口量预计将下降,但1月份的数据凸显了欧盟在向2027年底全面禁令过渡期间,对过渡性供应的持续依赖。

文章来源:Oil Price&商务部&汇通财经&寰球国际纵横