重庆石油天然气交易中心

【导语】西气东输三线中卫至枣阳段项目作为"十四五"重点能源工程,该管道全长1235公里,年输气能力达250亿立方米,它的投运或将有效缓解区域天然气供需矛盾,构建"国产+进口"双资源保障模式。同时,项目通过优化管网配置、降低既有管道运行压力,提升了天然气供应体系的韧性和调度弹性,进一步优化了能源成本结构,为区域经济发展提供了坚实保障。

西气东输三线中卫至枣阳段项目正式投入运营,作为"十四五"重点能源工程的标志性成果,将对华东、华中地区的能源供应格局产生深远影响。该管道全长1235公里,设计压力10兆帕,管径1219毫米,年输气能力达250亿立方米,是国家能源布局的重要组成部分。其建成投运或将显著增强西北地区向华东、华中地区输送天然气的能力,为区域经济发展提供稳定的能源保障。

扩容增量:缓解供需缺口压力

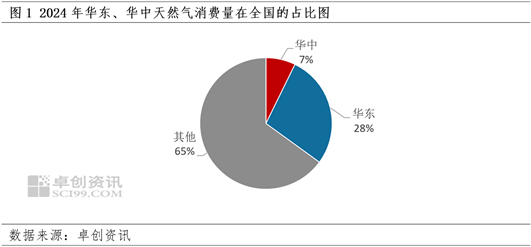

作为我国经济与能源消费的核心区域,华东、华中地区天然气消费需求旺盛。据卓创资讯统计,2024年华东地区天然气消费量1180亿立方米,占全国天然气表观消费量的28%;华中地区天然气消费量307亿立方米,占全国天然气表观消费量的7%,这两个地区在国家能源消费格局中占据重要地位。然而,与旺盛的天然气需求形成鲜明对比的是,该两个地区自身天然气资源禀赋较低,绝大部分天然气需求依赖外部输入。这种资源—需求的结构性矛盾使华东、华中地区成为典型的"资源贫乏区"与"消费核心区"。中卫至枣阳段管道的通气将为华东、华中地区带来250亿立方米的天然气资源供应能力,有效缓解当地天然气供需矛盾。该管线不仅能够将我国西部塔里木等本土气田的资源和西三线进口的中亚资源高效输送至华东、华中地区,更构建了"国产+进口"双资源保障模式,为区域天然气供应稳定性和安全性提供了重要支撑。

织网强链:强化能源供应韧性

天然气输送体系的抗风险能力是影响能源供应安全的重要因素。长期以来,华东、华中地区的天然气供应主要依托"全国一张网"体系下的多通道输送。然而,传统资源供应渠道已显现出明显的"供应瓶颈"。自2004年西气东输一线和2012年西气东输二线投运以来,这两条干线长期处于高负荷甚至满负荷运行状态,面临着日益增大的输气压力和系统性运行风险。在此背景下,西气东输三线的中卫至枣阳段作为西气东输三线的核心枢纽,该段管线不仅串联并激活了多条南北向骨干管道,更将部分地区原本孤立的管道网络整合成一个高效的整体,形成具有枢纽功能的"管线资源调配立交桥"。这一关键工程的实施,显著增强了天然气供应系统在多气源之间的灵活切换与互补能力,有效提升了对华东、华中地区下游用户的稳定供气保障水平。通过实现管网联通,统筹气源配置,优化输送路径,将有效降低既有管道的运行压力,提升天然气供应体系的整体韧性和调度弹性。

降本增效:优化能源成本结构

能源成本是构成区域核心竞争力、驱动经济高质量发展的关键基石。此前,华东、华中地区管道气资源不足的区域,主要依赖LNG进口资源作为补充。然而,进口LNG的海运船费、港口装卸费以及运输至终端的槽车物流费用,增加了终端用户的用气成本。与此同时,LNG作为现货交易的特性,也使得价格波动风险进一步加剧。西气东输三线中卫至枣阳段通气后,通过管道的高效输送提升输气能力,实现了"薄利多销"的规模效应。在冬季用气高峰或供应紧张时段,西三线能够为华东、华中下游市场提供稳定可靠的管道气资源,有效缓解区域性供应压力,减少下游用户对高价LNG现货的依赖。据卓创资讯数据显示,2025年9月江浙地区管道气市场评估均价在2.58-2.90元/立方米。同一时期,长三角地区LNG市场均价为4040元/吨(约2.89元/立方米)。从价格对比来看,管道气较LNG展现出明显的价格竞争力。此外,随着西三线的投运,或将打破单一气源的格局,将来自中亚、新疆以及其他气源地的天然气资源引入华东、华中市场,形成"气气竞争"的局面,进一步优化市场价格机制,提升市场整体活力。