重庆石油天然气交易中心

由能源研究所(Energy Institute)与毕马威、科尔尼咨询公司联合发布的《世界能源统计年鉴》2025年版显示——

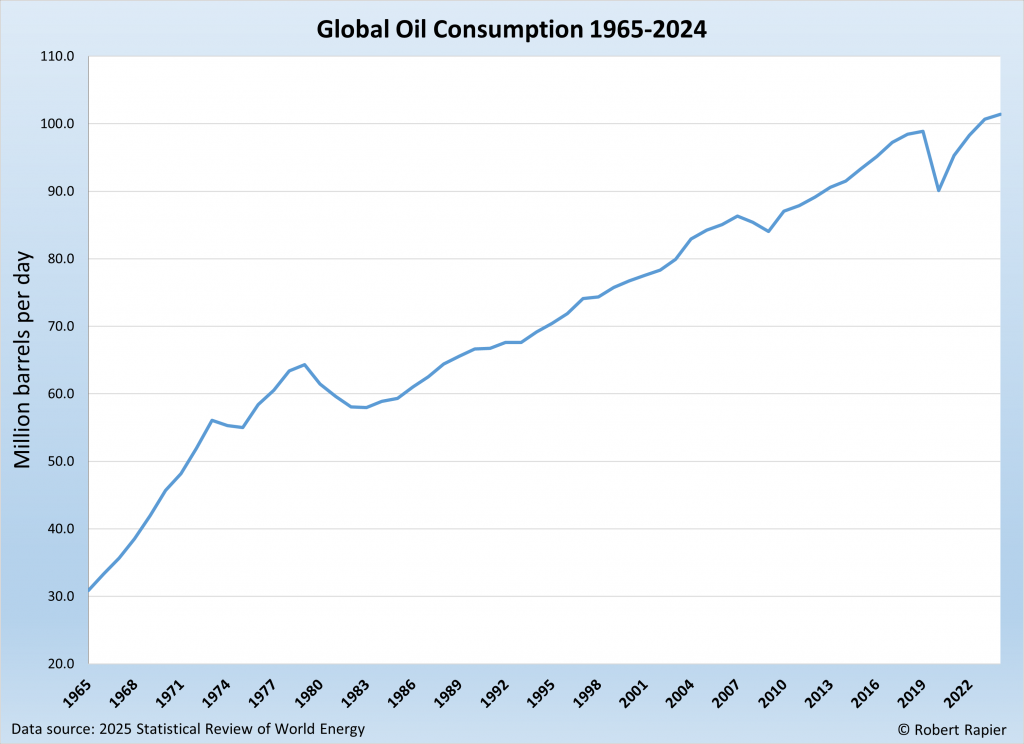

2024年,全球石油消费量(不包括生物燃料,但包括煤炭和天然气衍生物)达到1.018亿桶/日,这一数字创下历史新高。过去十年,石油需求平均每年增长1%。

近日欧佩克秘书长海赛姆·盖斯在接受Energy Connects独家采访时表示,到2050年,石油仍将占全球能源结构的30%,届时全球需要在石油和天然气方面投资18.2万亿美元,才能确保本世纪中叶的能源供应。

未来世界到底需要多少石油?在全球能源转型的进程中,一个不容忽视的事实是:可再生能源的部署速度仍落后于总体能源需求的增长,其中很大一部分需求仍依赖化石燃料来满足。世界仍然处于能源增量模式。

01. 世界需要多少石油?

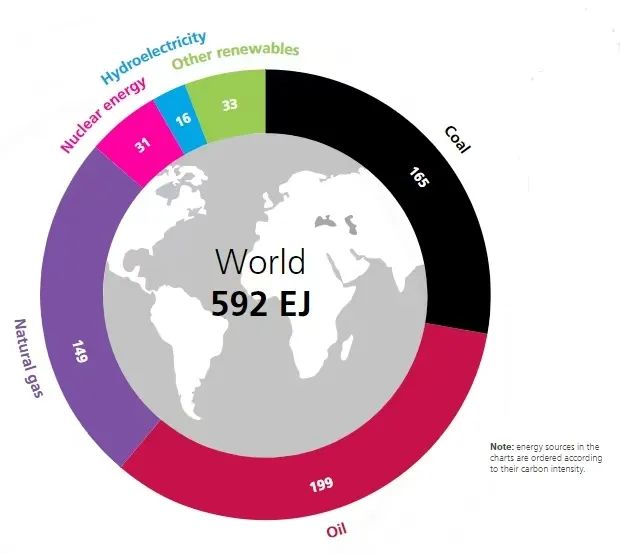

石油仍然是最大的能源来源。根据《世界能源统计年鉴》2025年版,2024年全球能源总需求增长了2%,而石油满足了全球34%的能源总需求。尽管增速放缓,但全球石油需求仍增长了0.7%,首次达到1.018亿桶/日。这一数字创下历史新高。而过去十年,石油需求平均每年增长1%,几乎完全由非经合组织国家推动。

⬆️2024年化石燃料继续支撑全球能源体系,占全球能源结构的86%

美国仍然是世界上最大的石油消费国,占全球需求的18.7%。美国的每日石油消费量自2023年以来略有下降,但在过去十年中,平均每年增长0.5%。

中国曾是世界第二大石油消费国,占全球需求的16.1%。到2024年,其日消费量下降1.2%,至1640万桶/日。这一降幅与过去十年平均每年4%的增幅明显不同,

《世界能源统计年鉴》认为,这意味着中国的石油需求可能正出现停滞迹象。随着经济增长放缓以及交通电气化的推进,一些分析人士推测,中国可能正在接近其长期石油需求峰值。

与此同时,印度的石油消费量持续飙升,同比增长3.1%,达到560万桶/日。印度的经济扩张和不断壮大的中产阶级继续推动经济增长,有望在几年内成为全球第三大石油消费国。

经合组织国家的石油需求变化不大(+0.1%),而非经合组织国家的石油需求增长了 1.2%。

然而,2024年的确凿数据,并没有给未来一个明确的答案。对于石油需求峰值的预测,国际能源署(IEA)和欧佩克仍存在极端分歧。

IEA在年度《2025年石油报告》中表示,中国的石油需求有望在2027年达到顶峰,比之前预想的提前两年,而中国是全球最大的原油进口国。

根据IEA的最新估计,预计2024年至2030年全球石油需求将增加250万桶/日,到2030年底将达到约1.055 亿桶/日的水平。根据目前的政策设置和市场趋势,全球石油年产量增幅将从2025年和2026年的约70万桶/日放缓至未来几年的涓涓细流,预计2030年将出现小幅下降。

与IEA预测截然相反的是欧佩克,在欧佩克上周刚刚发布的《2025年世界石油展望》的前言中,欧佩克秘书长海赛姆·盖斯写道:“石油需求不会达到峰值。”欧佩克认为石油需求不会在短期内达到峰值,全球石油消费量将在未来几十年持续上升。

鉴于中国需求增长放缓,欧佩克下调了2025年至2029年所有年份的石油需求增长预测。但其仍认为,全球经济发展、石油需求不断增长以及全球人口和中产阶级的增加将支撑未来几十年的需求增长。

02. 投资何去何从?

《世界能源统计年鉴》的出版方——能源研究所(Energy Institute)所长安迪·布朗表示,今年的数据反映了全球能源转型的复杂图景。世界仍然处于能源增量模式,而非明显的转型阶段。

与需求端相匹配的是,2024年全球石油产量(包括天然气液和其他液体)达到创纪录的9690万桶/日。这比疫情前的峰值高出180万桶,比新冠疫情期间的低点高出约9%。

美国继续位居世界石油总产量榜首,原油和凝析油产量为每天1320万桶。俄罗斯位居第二,日产量为1020万桶,较2023年下降3.1%,主要原因是西方制裁和物流限制影响。沙特阿拉伯的石油产量也下降了4.2%,2024年沙特的石油产量以920万桶/日的产量位居第三,创下2011年以来的最低水平。这其中既有沙特为支撑油价而自愿减产的原因,也反映了沙特在国内大力投资炼油和石化产品的情况下,其闲置产能长期存在的问题。

主要生产国产量的下降,也让欧佩克组织颇感担心。根据欧佩克的估计,到2050年,石油仍将占全球能源结构的30%。秘书长海赛姆·盖斯在近日接受采访时表示,这一预测给欧佩克带来了额外的责任,该组织将继续倡导增加对能源领域的投资。从现在到2050年,石油行业需要高达18.2万亿美元的投资。

当然,这一数字也是基于欧佩克认为“石油需求不会达到峰值”,他们的《2025年世界石油展望》报告预计,从现在到2050年,全球石油需求将增长约19%,达到1.23亿桶/日。

但《世界能源统计年鉴》仍然倡导投资低碳和零碳能源,最重要的原因是,自2010年以来,全球通过可再生能源和核能减少了1,371艾焦耳的化石燃料使用量和1100亿吨的温室气体排放,而且在提高能源系统整体效率方面,风能、太阳能和水力发电等技术更有优势。

《世界能源统计年鉴》特别提到了中国在可再生能源增长和化石燃料转型方面做出的重要贡献。以中国为首的亚太地区在2024年可再生能源电力供应增量中占比近60%,在实现化石燃料转型效益方面处于领先地位。2024年,中国占全球减少化石燃料使用量的43%,其次是欧洲和北美,分别占比21%和20%。

报告认为,中国在塑造能源格局方面继续发挥着举足轻重的作用。中国的煤炭需求超过世界其他国家的总和,而可再生能源的部署速度和电动汽车的销量同样如此。例如,风能和太阳能作为能源系统中增长最快的领域,2024年增长了16%,而中国新增量占比57%。这种双重性体现了更广泛的全球形势:清洁能源的快速发展与对化石燃料的持续依赖并存,煤炭、石油、天然气以及可再生能源的使用量均达到历史新高。

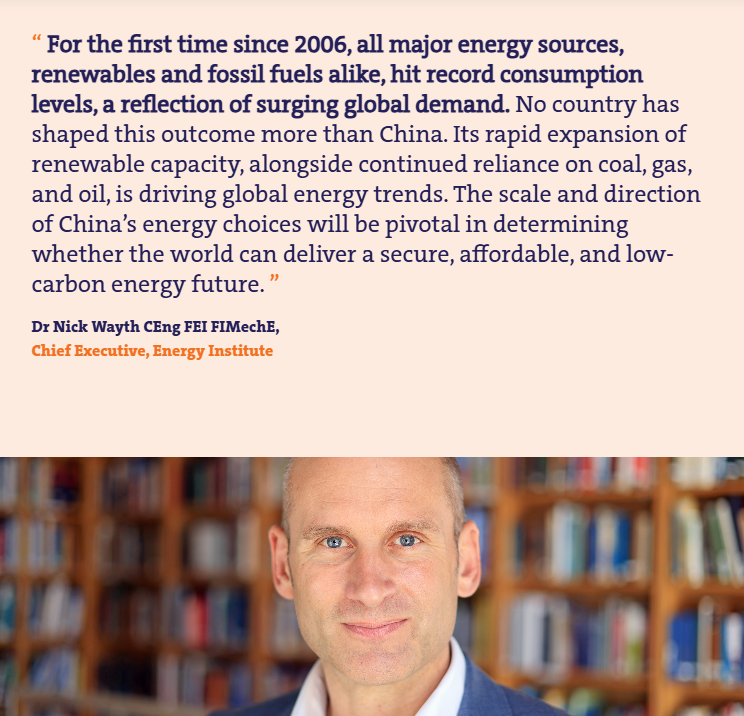

能源研究所(Energy Institute)首席执行官Nick Wayth 博士表示,中国可再生能源产能的快速扩张,以及对煤炭、天然气和石油的持续依赖,正在推动全球能源趋势。中国能源选择的规模和方向,对于世界能否实现安全、可负担、低碳的能源未来至关重要。

这也是报告认为投资能源转型的重大意义——通过多种能源并存的能源系统,减少对单一能源进口的依赖,从而实现能源安全。

过去五年,一系列重大事件冲击了全球能源体系和国际能源市场,导致供应链中断、能源供应短缺、能源价格创历史新高,以及国际市场波动加剧。这愈发凸显了建立多种能源并存、有韧性的能源体系非常必要。2024年很可能被视为这一范式转变的开端。