重庆石油天然气交易中心

原标题:中国成品油市场2024年回顾与2025年展望

文/孔劲媛 高鲁营 张虹雨 李嘉欣,中国石油规划总院 北京交通大学,国际石油经济2025年第3期

2024年,国家碳达峰行动方案持续推进,中国成品油市场发生了重大变化,交通运输领域的燃油消费已提前达峰。新能源汽车行业发展超出预期,汽油消费提前进入由升转降拐点;天然气重卡销量20个月连涨,新能源重卡2024年销量相比2023年增长138%,燃油货车行驶活跃度下降,柴油消费呈现较大降幅;航空煤油(以下简称航煤)消费一枝独秀,需求增速仍呈两位数增长。2024年成品油市场由2023年的“供需两旺”转为“供需两弱”。展望2025年,预计成品油需求“两降一升”的趋势仍将延续,中国可用的炼油能力进一步增加,出口退税率下降,成品油出口量预计难有增长,产能过剩矛盾加剧。

1.2024年成品油市场迎来关键拐点,交通运输领域燃油消费峰值已现

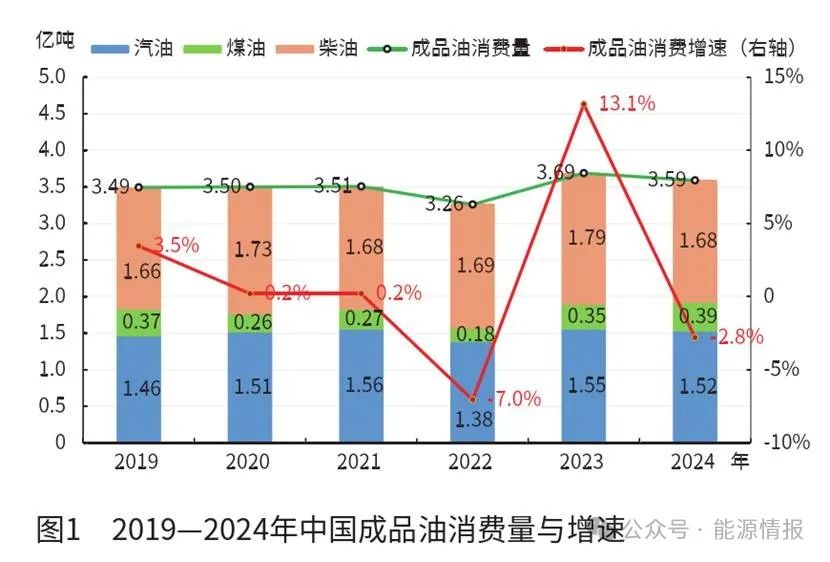

2024年,全国成品油消费量为3.589亿吨,较上年下降2.8%,增速较上年下降15.9个百分点。其中汽油和柴油消费量均下降,航煤消费继续回升,汽、煤、柴消费量相比上年增速分别为-2.0%、13.0%、-6.5%。与新冠病毒疫情前的2019年相比,2024年成品油消费量总体较2019年增长2.6%,其中汽油消费增长了3.9%,航煤需求经历4年的震荡回升,消费量首次超过疫情前,柴油消费则与疫情前水平基本相当。2019—2024年全国成品油表观消费量及增速变化见图1。

在交通用油方面,2024年汽油消费量下降超过300万吨;柴油消费量中用于公路和水路运输的消费量下降900万吨左右;航煤消费量增长450万吨,但航煤消费的增长仍难以抵消汽油和柴油消费的降幅。由于碳达峰行动持续推进,中国交通运输燃料正加速向绿色低碳方向发展,可以预判,中国交通运输领域的燃油消费峰值已经在2023年出现,2024年成为交通用油消费量下降通道的起点。交通运输领域成品油消费的下滑,势必引领中国成品油总消费量持续下降,并对碳达峰、碳中和目标的第一阶段目标(2030年碳达峰)的实现起到有效推动作用。

1.1 新能源车加速渗透,私人轿车报废进入高峰期,汽油消费提前进入下降拐点

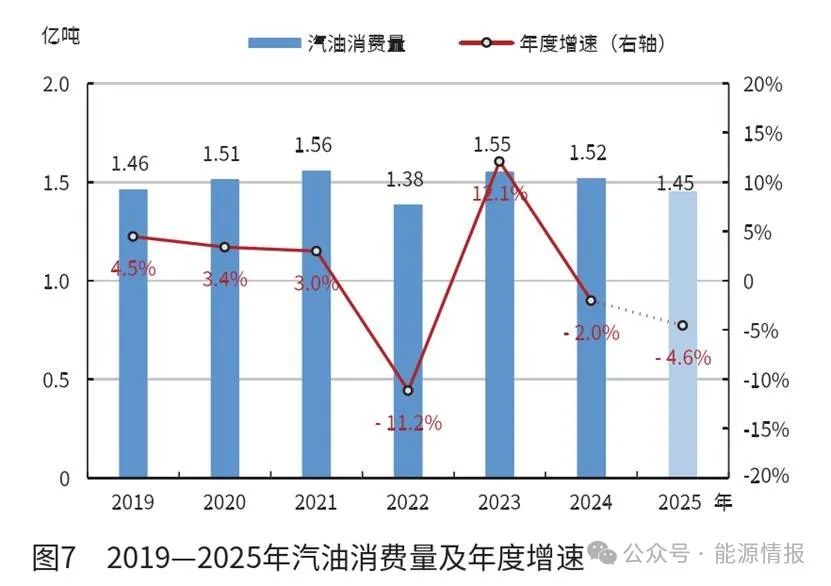

2024年,中国汽油消费量为1.52亿吨,与上年相比下降2.0%。新能源汽车的迅速发展,推动中国汽油消费在2024年进入下降通道。

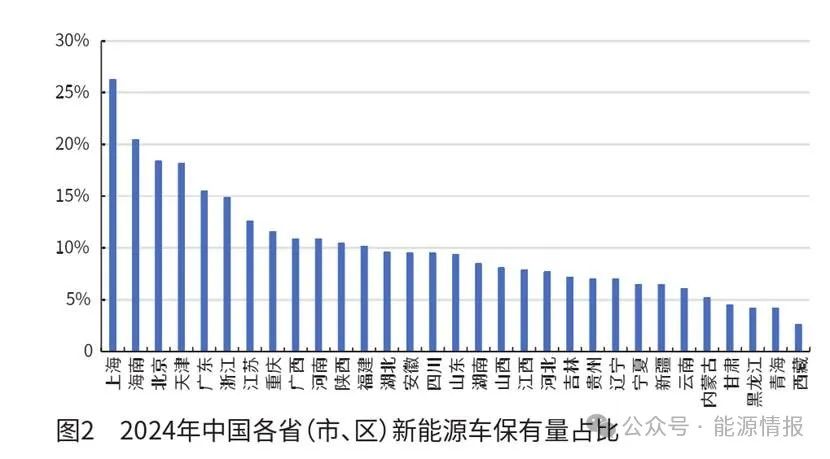

2024年,新能源汽车市场的迅猛发展成为汽车行业的一大亮点。随着技术的不断进步和消费者环保意识的日益增强,中国新能源汽车的渗透率持续攀升,已经逐渐从市场边缘走向主流。2024年,中国全口径新能源汽车销量达到1287万辆(含出口),销量占比为40.9%。新能源汽车产销的主流是乘用车,根据中国汽车流通协会乘用车市场信息联席分会(乘联会)数据,2024年中国市场新能源乘用车零售量为1090万辆,与上年相比增长41%,增速较2023年增长5个百分点,在乘用车市场的渗透率达到47.6%。根据公安部统计数据,截至2024年底,在中国汽车保有量中,新能源汽车的占比已经达到8.9%。从地区分布看,北京、天津、上海和广东、海南的新能源车保有量占比均超过15%;黑龙江、西藏、青海和甘肃受气候、地理条件等因素影响,新能源车发展相对较慢,目前保有量占比未超过5%(见图2)。

2009年是中国私人汽车快速发展的元年,当年乘用车销量突破1000万辆(1031万辆),与上年相比增长53%,是历史最高年度增幅。若按照15年的报废周期,2024年将是中国私人轿车进入报废期的高峰起始年。2024年商务部、财政部等7部门印发的《汽车以旧换新补贴实施细则》提出,对符合要求报废旧车并购买新车的车主给予补贴,购买新能源乘用车补贴1万元,较换购燃油车补贴高出3000元,政策推动换购需求更多转向新能源车。参考中国汽车技术研究中心等单位的统计数据,2024年汽油车销量仅为1500万辆左右,与上年相比下降12%。汽油车销量的大幅下降和新能源车的快速发展,形成了巨大反差。新能源车已经成为中国乘用车市场发展的主导力量。

2020年10月,中国汽车工程学会牵头编制《节能与新能源汽车技术路线图2.0》,设定了里程碑目标:2025年新能源汽车的销量渗透率达到20%,2035年新能源汽车市场占比超过50%。从中国新能源汽车的实际发展进程看,已远远超过该指导文件设定的发展目标。新能源汽车的超预期发展,推动了中国汽油消费在2023年提前达峰,2024年开启下降通道。

1.2 国内外航空客货运输需求持续增加,航煤消费稳健增长

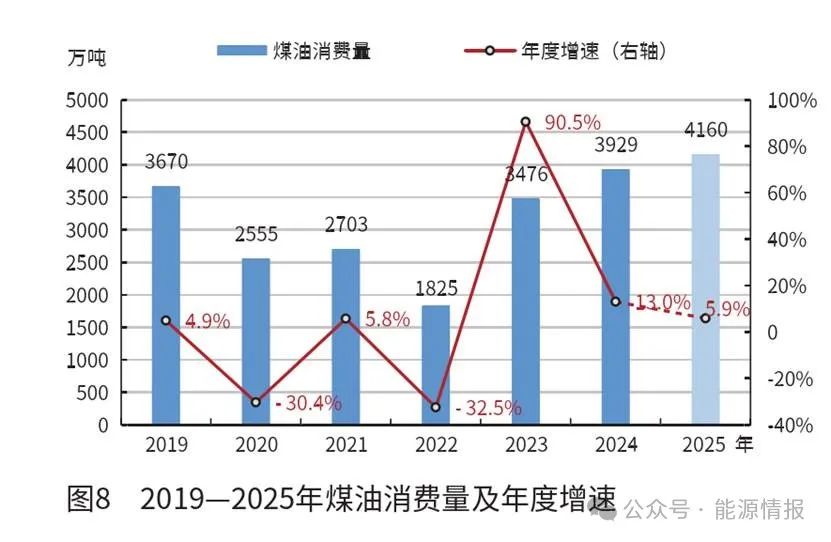

由于中国97%以上的煤油消费为航煤,因此在研究中常以航煤代替煤油。2024年,航空业在多重利好因素推动下,实现稳健增长,并拉动航煤消费量增速呈现两位数增长。2024年中国煤油消费量达到0.39亿吨,与上年相比增长13%,较疫情前的2019年增长7.1%。

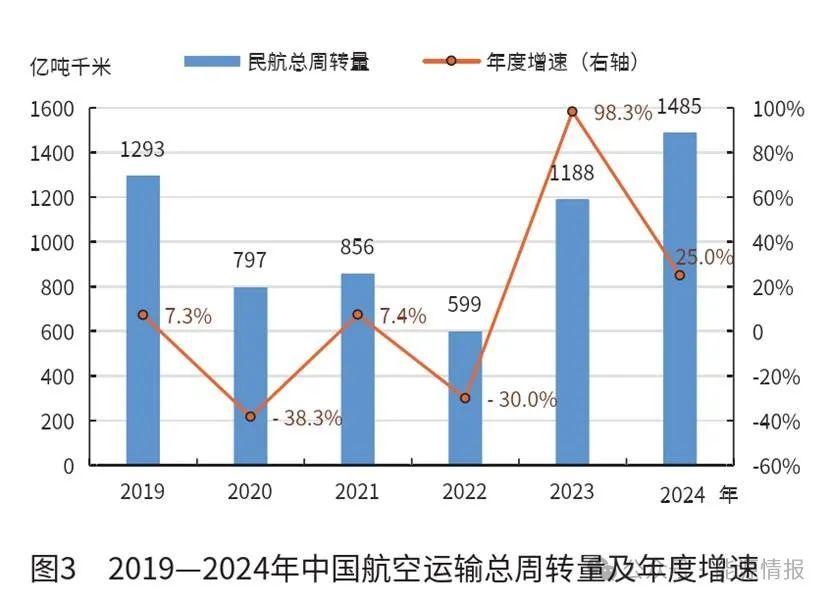

航煤消费量与航班执飞数量、飞机油耗等密切相关,其中航班执飞数量是影响航煤消费量最直观、影响程度最大的因素。2024年,随着全球经济稳步复苏与旅游限制的放宽,国内外航空客货运输需求呈现出持续增加的态势。根据“飞常准”平台统计,2024年中国民航每日执行总航班数量达到1.48万架次,与上年相比提高10.3%,较新冠病毒疫情前的2019年提高7.1%。民航总局的统计数据显示,2024年民航旅客运输量达到7.3亿人次,比上年增长17.9%;国际客运航班增至每周6400班,恢复至疫情前的84%;国际货邮运输量相比上年增长29.3%;民航全行业全年共完成运输总周转量1485.2亿吨千米,与上年相比增长25%(见图3)。

中东、东南亚国家陆续对中国游客推出的旅游免签政策,进一步激发了出境游需求;中国入境免签国家增加至38个,过境旅客数量显著增加。航煤是成品油三大品类中受新冠病毒疫情影响最严重、恢复期最长的品种,也是疫情结束后最有增长潜力的品种。

1.3 基建减速和房地产低迷,叠加车用气替代增加,柴油消费下降幅度增大

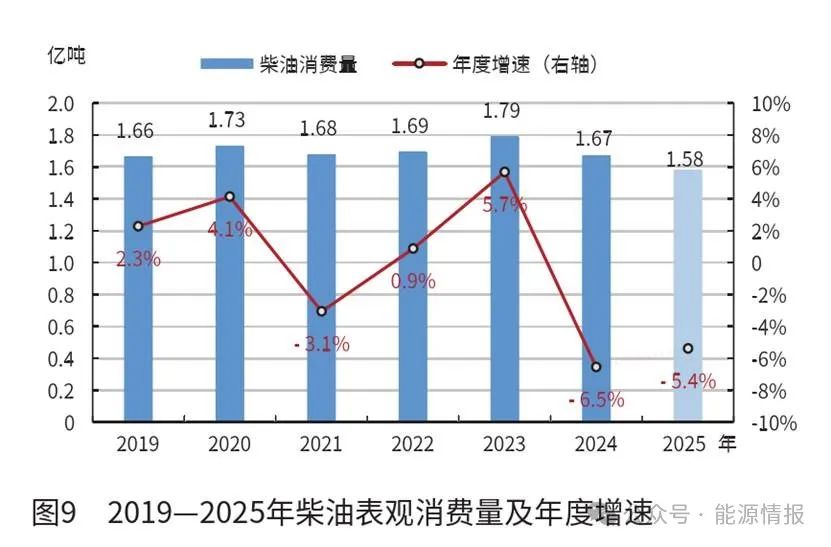

2024年,中国柴油市场承受了多重不利因素交织的压力,尤其是在需求疲软和替代能源加速发展的双重压力下,中国柴油消费量下降至1.68亿吨,与上年相比降幅达到6.5%,创近年来最大降幅。

2024年,中国地方债务风险突出,基建投资增速明显放慢。国家统计局数据显示,2024年中国基建投资(不含电力)增速仅为4.4%,较上年增速下降1.5个百分点。2022年以来,房地产行业持续下行,2024年全国房地产开发投资额为10.02万亿元,比上年下降10.6%,房地产新开工面积和施工累计面积分别下降23%和12.7%。受基建减速和房地产持续下滑拖累,建筑行业产业链上游的粗钢、水泥等建筑材料产量随之下滑,2024年产量相比2023年分别下降1.7%和9.5%,工矿生产和建筑施工领域的柴油消费显著下降。这些不利影响向物流运输领域传导,带来柴油主要消费领域需求的普遍下降。

交通运输领域不仅面临油品需求疲弱的基本面,还面临着替代能源加速发展的巨大压力。国务院印发的《2030年前碳达峰行动方案》明确指出,要“合理调控油气消费”“支持车船使用液化天然气作为燃料”,交通运输领域要“推动运输工具装备低碳转型”“推广液化天然气动力重型货运车辆”等。

随着《行动方案》推进,车用液化天然气(LNG)以其显著低碳环保优势和经济性优势,成为替代柴油的重要选择。尤其是2022年12月以来,随着国际天然气价格的持续下降,中国车用LNG与柴油相比,价格优势突出,零售价格比值均处于0.8的经济平衡线下方,因此LNG重卡销量快速增长。2022年12月至2024年7月,LNG重卡销量实现了20个月的连续正增长。虽然2024年8月开始,销量增速由增转降,但全年销量仍达到17.5万辆左右,相比2023年增长15%。2022—2024年中国车用LNG对车用柴油的替代情况见图4。

水运领域的燃料低碳化趋势也在加强。综合测算,在交通运输领域,以公路运输为主,2024年车用天然气对柴油的替代量达到2700万吨左右,较上年增加约900万吨。车用气替代量大幅增加,是2024年柴油消费降幅较大的主要原因。

2024年中国柴油消费量创近年来最大降幅,这不仅意味着中国经济增长方式正在转变过程中,国内生产总值(GDP)对柴油消费的粘性在降低,更预示着清洁能源替代的步伐正在加快。

1.4 新炼厂投用与老炼厂关停并存,传统炼油企业面临严峻挑战

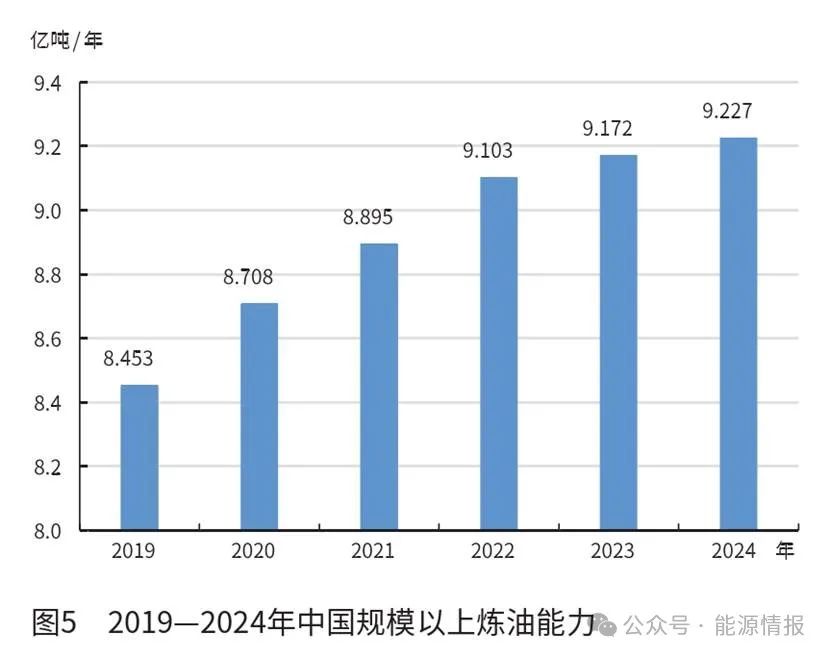

2024年,中国炼油行业迎来了新一轮的结构调整。山东裕龙石化在4季度成功投产了一套1000万吨/年的大型炼油装置;大连石化关停了450万吨/年的炼油能力;中国化工山东地区的3家传统炼厂因经营压力陆续关停。从中国规模以上可用炼油能力统计情况看,2024年底,中国总炼油能力达到9.23亿吨/年,相比2023年增加550万吨/年(见图5)。

从炼油产能归属看,中国石化、中国石油两大集团的能力合计占比为57%,较2019年下降了0.8个百分点;地方炼厂在4家大型炼化一体化企业的带动下,占比提高到32%,较2019年提高了1.7个百分点;中国海油、中化等其他公司占比增减不一,变化不大。

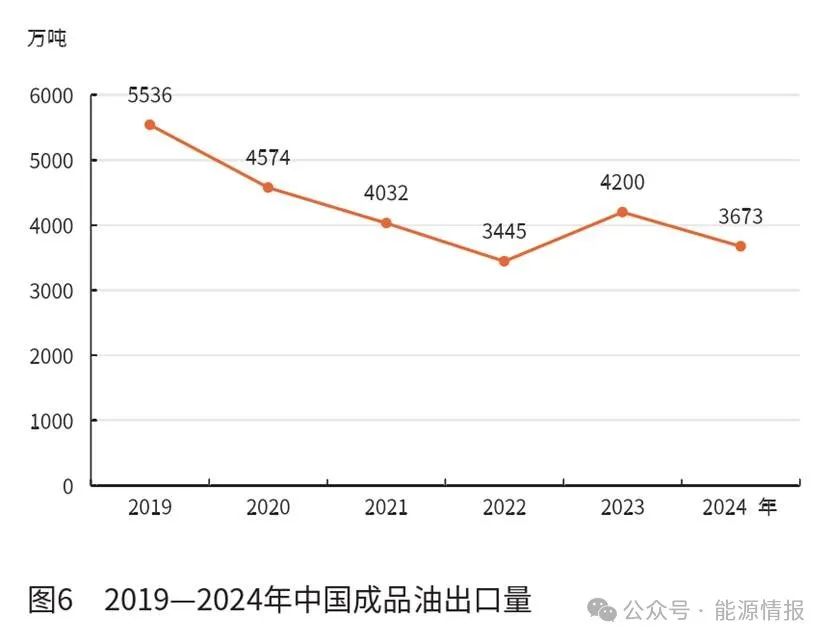

1.5 供需双弱格局下,出口量再次回落

2024年,在中国需求下降背景下,出口市场亦不容乐观。2024年布伦特原油价格相比上年下降2.8%,新加坡市场的成品油价格亦随之下行,其中汽油和柴油全年均价分别下降4.5%和5.4%,跌幅均大于原油;在全球需求向好拉动下,航煤价格仅下跌1.75%,显示较好的经济效益。

新加坡作为全球成品油集散地,其市场价格变化直接影响了中国成品油出口情况。虽然2024年成品油出口配额下发了4100万吨,与2023年基本持平,但2024年成品油实际出口量为3673万吨,较2023年减少527万吨。其中汽油和柴油受效益下滑影响,出口量均下降,柴油出口量比上年减少577万吨,航煤出口量则大增498吨。回看出口历史数据,2019年中国成品油出口量达到5536万吨,成为成品油出口量峰值,而后持续下降,虽然2023年有一波涨势,但2024年重回下降通道(见图6)。

在中国需求下降和出口效益不佳的双重利空影响下,2024年全国成品油产量为3.96亿吨,与上年相比下降3.3%。炼油能力增加,需求下降,中国炼油企业调低开工率以应对市场变化。传统地方炼厂的开工率下滑尤为突出,根据金联创等公司的统计,2024年山东地方炼厂的开工率仅为56.8%,较上年大幅下滑9.1个百分点。

2 多维度政策调控下,中国成品油市场正在转型转变

2.1 消费品以旧换新政策加快新能源汽车发展

国家陆续推出刺激消费的政策,特别是2024年商务部等部门发布的《推动消费品以旧换新行动方案》与《汽车以旧换新补贴实施细则》,为汽车消费市场注入了新的活力,并显著加速了新能源汽车市场的扩张步伐。《推动消费品以旧换新行动方案》明确提出,在全国范围内开展汽车以旧换新,以驱动汽车消费市场的结构升级与绿色转型。该方案设定至2025年,报废汽车回收量相较2023年需实现50%的增长目标。

此目标的达成,不仅极大促进汽车回收再利用产业的规模化发展,还有助于缓解资源环境压力,推动经济社会可持续发展。为更有效地激发市场换购潜力,《汽车以旧换新补贴实施细则》针对换购新能源车给予了更高补贴的政策。在政策的有力驱动下,汽车换购需求正加速向新能源汽车领域转移。随着充电基础设施的不断完善,新能源汽车在市场竞争中的优势日益提升。

2.2 《2024—2025年节能降碳行动方案》长期抑制柴油消费

2024年5月,国务院正式发布了《2024—2025年节能降碳行动方案》(以下简称“方案”),《方案》作为碳达峰、碳中和“1+N”政策体系的关键一环,为“十四五”规划的后两年在节能降碳领域提供了明确的指导方向。国家发改委等多个部门协同推出了针对钢铁、炼油、合成氨、水泥四大行业的节能降碳专项行动计划。其中针对煤炭消费及粗钢、建材行业的产能产量调控等,将导致工矿生产领域柴油需求下降。重点行业清洁运输行动的推广、公共领域车辆电动化及发展零碳排放货运车队等,将大幅度减少使用柴油的车辆。同时,新能源替代更加多元,包括LNG、电力、生物液体燃料、甲醇等。随着《方案》要求主要用油行业的减量行动和新能源替代行动的实施,中国柴油消费的基本面被进一步压缩,柴油消费缺乏上涨动力,将进入长期下降趋势。

2.3 成品油出口退税率下调,引导中国炼油企业转型升级

2024年11月15日,财政部、税务总局联合发布了《关于调整出口退税政策的公告》,明确规定自2024年12月1日起,对部分成品油(包括汽油、柴油、航空煤油)、光伏产品、电池以及部分非金属矿物制品的出口退税率实施调整,由13%下调至9%。依据当前中国成品油净税价的核算结果,此次退税率下调将导致汽柴油每吨的退税额减少约200元人民币,进而对出口效益产生直接的负面影响。

政策旨在鼓励优质企业做大做强,同时加速淘汰低效、高能耗的产能,推动整个炼油行业的优胜劣汰和转型升级,从长远角度促进能源行业的可持续发展。基于当前的政策导向和市场环境,预计未来国家政策将继续以抑制资源过剩、优化产能结构为核心目标。成品油出口配额的增长空间或将受到较大限制,存在进一步下调的可能性。

3 2025年中国成品油市场持续调整,资源过剩矛盾进一步加剧

2025年的成品油市场将面临供需结构持续调整、替代能源加速发展等多重挑战。在碳达峰行动方案的不断推动下,中国成品油需求将继续下降,其中汽油消费降幅进一步扩大,航煤需求增速回落,柴油消费降幅收窄,总体继续呈现“两降一升”格局。在供应方面,炼油行业继续迎来新产能的投放,老旧炼油产能有可能开启新一轮规模性破产出清。总体上,资源供给端的增速依然快于消费端,市场资源过剩矛盾仍在加剧。

3.1 经济回升动能增强,供需两侧稳步复苏

2024年9月国家陆续出台系列增量刺激政策,社会经济活力不断释放,需求侧也开始呈现出稳步复苏态势。在投资方面,2024年4季度基建投资增速已显著加快,回升势头在2025年将得到延续;房地产市场回升仍需时日,但筑底企稳迹象已经出现。高新技术产业投资将保持快速增长,预计固定资产投资增速将明显加快。在消费方面,随着楼市企稳、股市活跃以及就业持续改善,居民的消费预期逐渐向好,消费市场的活力将日渐增加。在出口方面,国际间贸易摩擦的加剧,以及特朗普再次就任美国总统后的关税变化,将使中国的出口承受较大压力。综合分析,预计2025年中国经济增速将达到4.8%左右。

2025年中国成品油消费量继续呈现下降趋势,预计消费量为3.45亿吨,与上年相比下降3.8%。分品种看,汽油和柴油的消费量均呈现下降趋势,航煤保持稳健增长,继续保持“两降一升”的态势。

3.2 汽油车保有量将达峰,汽油消费量降幅较上年扩大

根据中国汽车工业协会等单位的预测,预计2025年全口径的新能源车销量将达到1600万辆左右,在新车销量中的占比将超过45%。在乘用车市场中,新能源车的销量占比将超过50%。随着新能源车的加速发展,汽油车的市场份额不断被挤压,销量持续负增长。预计2025年汽油车销量降速继续为两位数,中国市场销量向下逼近1200万辆,报废量将增至1100万辆左右,汽油车保有量基本达峰。

在用车辆的使用频率也在持续下降,尤其是城市内的日常通勤需求。一方面,各城市轨道交通里程持续增加,公共交通方式出行人次持续增长。国家交通运输部数据显示,截至2024年底,中国已有54个城市开通地铁,地铁通车里程达到10946千米,日均客运量达到0.9亿人;2023年以来,中国在建地铁里程还有4505千米,未来轨道交通仍有广阔增长空间。另一方面,网约车的快速发展也在加快替代汽油轿车出行。根据中国汽研中心和乘联会的数据测算,中国网约车中75%以上为新能源车。交通运输部统计数据显示,2024年5月开始,中国网约车日订单数突破3000万单,8月暑期更是达到日均3319万单,全年预计完成110亿单;按每单平均5千米计算,新能源网约车的大量使用,全年替代汽油数量将达到250万吨左右。未来中国网约车订单量还将继续增长,网约车中新能源车的占比也将继续提高。

公共交通和新能源网约车的发展,对在用汽油车的使用频率产生影响。从汽油车的平均年度耗油量比较,2024年仅为0.56吨,是2019年水平的83%。2019—2024年,汽油车年均耗油量下降3.6%。因此,从目前汽油车保有量增速降至1.8%的情况看,微弱的保有量增长难以抵挡汽油车实际油耗的下降,汽油消费量已先于汽油车保有量下降。

根据对汽油车保有量和使用频率的预测,预计2025年汽油消费量为1.45亿吨,与2024年相比下降4.6%,较2024年降幅扩大了2.6个百分点(见图7)。

3.3 航煤需求保持增长,国际航班基本恢复至疫情前水平

2025年,随着消费需求不断升级,航空客货运输量都将呈现出稳步增长的态势。预计全国人均乘机次数将提升至0.57次;民航总周转量达到1750亿吨千米,相比上年增长18%。预计航煤将是未来一段时间内唯一保持增长的成品油。从目前情况看,虽然中美、中欧航线恢复不及预期,但中国到中东和东南亚的航线景气度不断提高;国际航线客运量将持续增加,保税航煤需求仍将保持较高增速。

另一方面,随着飞机设计与制造技术的不断进步及飞机操作与管理的优化,民航客机的燃油经济性在提高;可持续航空燃料(SAF)的扩大试点也将逐渐压缩航煤消费的增长空间。2024年9月19日起,可持续航空燃料在中国进行了应用试点,中国国际航空公司、中国东方航空公司、中国南方航空公司从北京大兴、成都双流、郑州新郑、宁波栎社机场起飞的12个航班正式加注可持续航空燃料。2024年共100架次的飞机进行加注试点,添加比例为40%,折算总加注量为0.36万吨。2025年将全年试点,原试点航班的可持续航空燃料加注量预计接近2万吨,如果试点航班范围扩大,可持续航空燃料对航煤的替代量将进一步增加。

综合考虑2025年中国民航周转量增长、客机节油水平以及可持续航空燃料试点情况,预计2025年中国航煤消费量为4160万吨,相比2024年增长5.9%(见图8)。

3.4 终端用能电动化叠加清洁能源替代影响的柴油消费继续下降

在全球气候变化和环境保护的迫切需求下,终端用能的低碳转型已成为不可逆转的趋势。特别是在交通运输领域,随着技术的进步和政策的推动,电动化与清洁能源替代正以前所未有的速度改变着行业的面貌,直接导致柴油消费量的持续下降。《关于加力支持大规模设备更新和消费品以旧换新的若干措施》增加对于国三老旧营运货车的报废补贴,有望带动30%~40%报废购置新车需求,对应柴油重卡换购10万辆左右,预计其中部分换购需求会转向LNG重卡。另一方面,LNG、电、甲醇、氢能、生物柴油等多元化的低碳运输替代燃料也在快速发展,为交通运输行业提供了更加丰富的选择。尤其是2024年新能源重卡销售量达到8.2万辆,相比2023年增长138%,强劲的增长势头反映出市场接受和认可程度不断提高。替代燃料在性能、成本、环保等方面各有千秋,其快速发展促进了公路运输领域柴油需求的持续下降。

2025年,随着固定资产投资增速的加快,尤其是基建投资项目的加快落地,建筑用油将在低基数上呈现出止跌回稳的态势,直接带动建筑施工领域工程机械用油的增长,并向上游传导,拉动粗钢、水泥等建筑原料的生产,进而促进相关行业用能需求的增加。工程机械行业的电动化转型尚在发展初期,大型采矿设备和挖掘设备等仍以柴油机为主,此类固定资产投资的加速将对柴油需求产生积极影响。综合预计2025年中国柴油消费量为1.58亿吨,相比上年下降5.4%,降幅较2024年收窄1.1个百分点(见图9)。

3.5 炼油能力小幅增长,资源过剩矛盾加剧

预计2025年整体炼油能力小幅增长。镇海石化二期项目1季度投产,增加1100万吨/年炼能;大连石化1000万吨/年系列关停;舟山大榭项目扩能到1200万吨,增加400万吨/年炼能。中国化工的3家山东炼厂虽然停工,但预计将寻求新的投资者或重组后再开工。综合以上情况,2025年中国规模以上一次原油加工能力预计小幅增加500万吨/年。考虑到出口效益下降,企业出口动力不足,将主动降低生产负荷,成品油产量将较2024年进一步降低。随着企业主动降低生产负荷,预计还将有一些地方小型炼油企业难以承受市场下行压力,选择阶段性停产或宣告破产。2025年,中国炼油行业将面临新一轮的结构调整。

4 结语:炼化企业要做好成品油消费持续下降的应对工作

随着全球能源转型的深入、中国政府对绿色低碳发展的坚定承诺,以及新能源汽车的超规划预期发展,中国汽油消费峰值早于预期到来,柴油消费市场继续面临下行压力。2024年,不仅是交通用油消费量下降通道的起点,也是中国成品油消费量进入下降通道的起点;2025年成品油消费量将继续下降,中国交通运输领域碳达峰目标预计将提前完成。

建议中国炼化企业要做好成品油消费持续下降的应对工作。加快产品转型以及销售市场开发等工作,根据炼厂的原油资源和市场特点,选择转型发展方向;必要的燃料生产功能要保留,因为仍有一定时间的规模需求的窗口期;减油增化、减油增特和减油增材,以及其他转型路径,都是炼油企业必须及早确定的方向;选定方向后,才能有序、有度、有效益地进行转型发展,适应成品油需求持续下降的新常态。