重庆石油天然气交易中心

国内天然气市场在2017年末与2018年初出现暴涨暴跌,供需基本面的变化是主要原因。国家加强治理大气污染的力度,“煤改气”政策强力执行,国内天然气需求量明显增加,供应缺口迅速放大,2017年供暖季出现严重气荒。从图中LNG价格走势可明显看出,自2017年底至2018年初,国内部分LNG价格飙升至9000-10000元/吨。不过这种“畸形”的市场状态持续的时间并不长,随着供暖季结束,以及国内、国际资源供应的逐渐稳定,国内天然气市场陆续恢复平静,但2018上半年整体走势较往年同期仍比较活跃。

结束的年初的夸张走势后,三月份至今市场整体在低位运行,但由于有2017年底的前车之鉴,国家相关部门与中石油等主营单位为防止2018年冬季气荒问题的扩大,提高储气能力,提前储备天然气,故2018年上半年中石油等主营单位的外放量并不高,对国内天然气价格有一定支撑。并且国际现货由于受到国际原油价逐渐走高的带动,进口资源价格同样相对偏高,以LNG为例,图中可以看出,在5、6月份,国内LNG价格基本处在近几年同期高点。

由于整体供应不高,并且业内人士均对2018年冬季抱有希望,操盘相对激进,2018年上半年国内天然气整体走势较往年同期相对跳跃。

国内天然气近几年发展迅速,下游的需求量逐渐增大,但国内整体产量相对有限。由于国内天然气开发处在初级阶段,前期的投入成本大,利润回收周期较长,资源开发比较困难。并且国内页岩气等非常规天然气的投入和产出并不乐观,开发进度亦受到一定影响。由于国内产量增幅有限,但消费量逐渐增加,大量的进口资源成为弥补供应缺口的重要途径。

天然气需求量的不断增加,而国内产量有限,天然气进口量与日俱增。我国的能源形势表现为“富煤贫油少气”,为保证国内天然气市场快速健康发展,需大量采购进口资源。全球天然气市场目前仍表现为供过于求,这为我国进口天然气提供了良好契机。从图中可以看出,2018年上半年各月进口量基本延续了2017年12月份的进口量。2018年上半月月均进口量超过688万吨,2017年同期在501万吨附近,可以预计2018年天然气进口量有望再创新高。

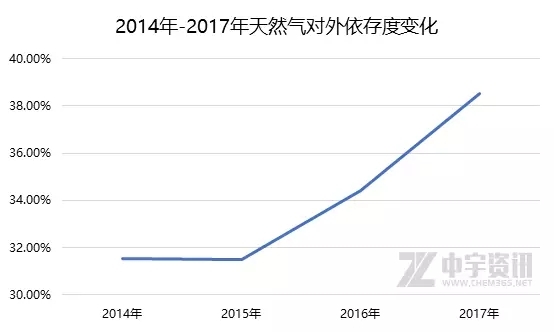

近几年随着天然气需求量的增加,天然气的对外依存度逐年走高。图中显示2017年的对外依存度已接近40%。2018年上半年的进口量来看,对外依存度基本在44.5%附近,目前仅是国内天然气市场的消费淡季。待进入第四季度,预计进口量会继续走高,全年的对外依存度仍有明显的上升空间。

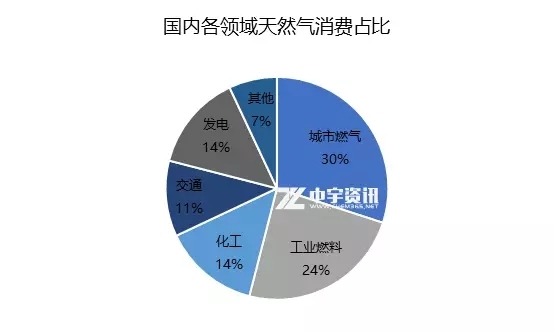

由于受国家政策导向比较明显,目前各个领域对天然气的需求量均有一定增加。天然气作为清洁能源,主要作用依旧做燃料使用,替代传统的煤炭、石油等。城市燃气仍然是天然气消费的主力。我国城镇化稳步提升,除去居民用气之外,公共服务、商业用气同样是天然气市场拓张的方向。

“煤改气”政策的出台,对工业用户的影响相对明显。由于非居民用气占我国天然气消费比重在70%-80%,天然气的需求随着改造锅炉体量的提升而持续增长,工业锅炉煤改气是我国用气量增长的一个重要助力。

除去民用和工业方面,在交投运输、化工原料方面,天然气的使用量同样在迅速增加。预计到 2020 年,天然气占一次性能源消费比重达到 10%以上,利用量达到3,600 亿立方米。

2018年国内天然气供需面均有一定增涨,并且受2017年底行情大幅走高影响,市场比较敏感,操盘相对灵活。中石油等主营单位由于保供压力以及成本影响,限气频率较高,导致国内天然气价格的运行区间较往年同期较高。当下需求增速高于供应增速,国内天然气供应缺口短期内难有明显缓解。在政策指引下,天然气的使用范围将进一步扩大,进口量亦将增多。预计国内天然气市场下半年的整体表现将比较强势,行情仍会出现冲高可能,高价较2017年将有所下降。