重庆石油天然气交易中心

石油是当今世界的重要基础能源,也是工业的“血液”,保障石油安全,是维护国家安全和实现国家战略目标的必然要求。随着中国经济的增长,原油进口量稳步攀升,由于国产原油增长乏力,原油对外依存度将持续上升。进口原油的多元化既是国家的战略选择,也是中国石油公司的战略实践。在美国发生“页岩油革命”后,全球的石油供需格局已然发生重大变化。

2015年12月,美国解除石油出口禁令后,原油特别是页岩油出口量大幅增加,未来“大美湾地区”将具有持续出口原油的潜力,美国为中国提供了一个新的远洋进口资源地。

1中国取代美国成为全球第一大原油进口国

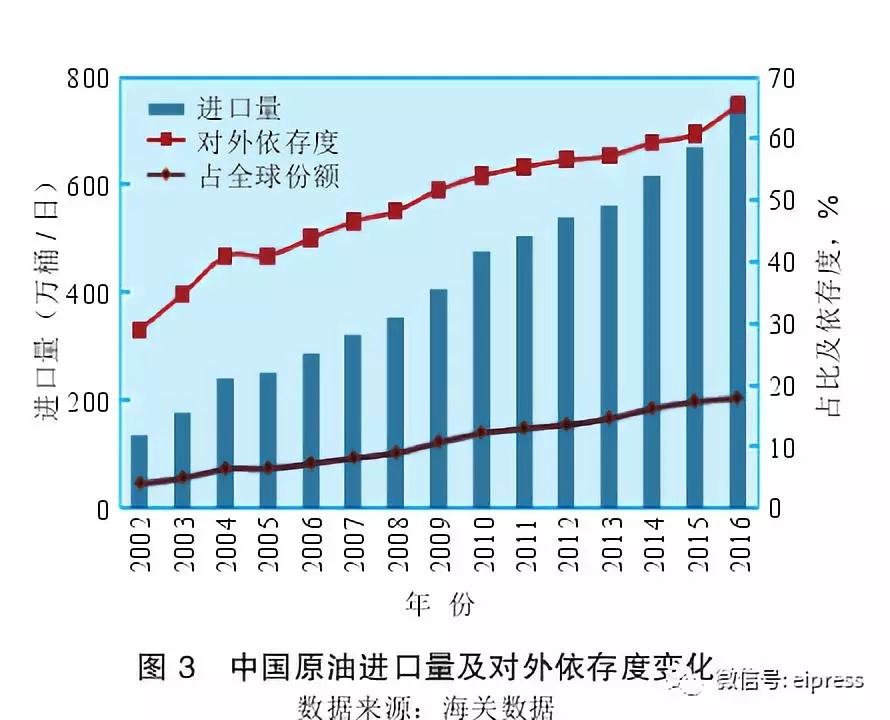

2017年上半年,中国已取代美国,成为全球最大原油进口国。政府统计数据显示,2017年上半年,中国平均原油进口量为855万桶/日,美国平均原油进口量则为812万桶/日。中国原油的对外依存度不断走高,相反,美国原油的对外依存度逐渐走弱。

在经济增长转入中低速之际,中国原油进口量仍然攀升的主要原因有四个方面:第一,国内自产原油产量下滑;第二,国内炼油能力持续增加;第三,地方炼厂获取的进口原油配额不断扩大;第四,国家石油战略储备和商业储备建设稳步推进。

首先是国内原油产量下滑。受油田老龄化和低油价的影响,中国原油产量持续下降,2016年国内原油产量为1.977亿吨,为2010年以来首次跌破2亿吨整数关口,同比减少1560万吨,其中:中国石化原油产量下降了608万吨,中国石油下降了598万吨,中国海油下降了218万吨,延长集团也下降了136万吨。

其次是国内炼油能力的持续增长,2020年前,中国新增炼油能力累计为1.2亿吨/年,2020年炼油总能力将达8.7亿吨/年。此外,三个由民企主导的大型炼油项目也在推进:浙江石化(4000万吨/年)、盛虹石化(1600万吨/年)以及恒力石化(2000万吨/年),随着这些新项目投产,预计石油需求会持续增加。

第三,地方炼厂获取原油进口权和原油进口配额的力度不断增强。着眼于中国石油天然气体制改革,推动市场参与多元化,国家放开了进口原油管理政策,允许符合资质和条件的地方炼厂使用进口原油,获批炼厂的数量和进口原油配额持续增加,地方炼厂逐步成为中国原油进口量增加的主力军。截至2017年8月,共有29家地方炼厂获得原油进口权,进口配额为9525万吨/年。地方炼厂已成为我国参与国际石油市场上的重要力量。

第四,国家储备和商业储备建设需要更多的原油。截止2016年底,中国已建成了含舟山、镇海、大连以及黄岛等9个国家石油储备基地,石油储备库及部分社会企业的库容,可储备原油3325万吨。此外,依托于中国石油公司的商业储备建设也在逐步推进,除了大型国有石油公司外,在国家规定的义务原油储备基础上,民营商业储备建设也在持续推进。

2市场格局变化为中国进口原油多元化带来了新机遇

2.1中国继续拓展进口原油多元化

原油对国家的安全利益和经济利益有重大的影响,而依赖进口原油满足国内需求意味着国家安全利益会受到一定的束缚和制约,在特定的情况下,会严重影响国家和人民的安全利益。对于我国来说,经济增速将延续缓中趋稳的态势,但随着家庭汽车保有量的激增,我国未来的原油需求依旧会快速上升。

2016年中国原油对外依存度升至65.4%,比2015年提高4.6个百分点。厦门大学中国能源经济研究中心主任林伯强认为,2035年中国原油对外依存度或达80%,BP于2017年4月也发表报告预测,尽管中国经济进入新常态,但中国对能源的需求依然强劲,预计2035年中国原油对外依存度会到75%。因此,从保障供应的角度来看,坚持进口原油多元化,根据市场变化扩大资源进口池是未来必须长期坚持的基本战略。

2.2中东作为中国进口原油的主要来源地位将面临挑战

中国对沙特在内的中东国家原油依赖度不仅远远超过美国,也超过了欧盟,中东地区是全球石油储量和产量最大的地区,而且中东与亚太地区从地缘上是最近的。然而,中东地区未来原油资源的供应以及政治风险等问题不可回避。

第一,中东地区大型炼厂扩建给未来进口资源获取带来挑战。2016–2020年,中东地区累计新增炼油能力为115万桶/日。新增炼油能力主要来自伊朗和沙特,这两个国家合计新增炼能为91万桶/日,此外,科威特、卡塔尔、伊拉克等国也都有不同程度的扩建和新建炼厂的计划。

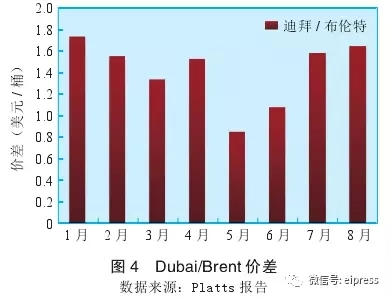

随着中东自用原油的增加,中东地区原油的经济性已不如从前。2017年上半年,作为中东地区的基准原油迪拜原油,其与北海布伦特原油之间的价差已经从偏宽逐步缩窄。

第二,中东地区的政治风险挥之不去。2017年年初,国际政治局势骤然紧张,不确定因素日益增多。2017年6月的卡塔尔事件引发多方关注,鉴于卡塔尔干涉沙特内政和支持恐怖主义活动,沙特等多国断绝了与卡塔尔的外交关系,卡塔尔的原油出口受到了一定影响。无论是也门的“胡赛政权”倒台,还是卡塔尔被指责和“伊斯兰国”有勾结后遭受的“众叛亲离”,都对中东原油的稳定供应及油价的走势产生了一定的影响。

2.3全球原油供需平衡格局变化带来的新机遇

全球石油市场整体呈现“东强西弱”的状态,这和炼厂加工能力东移及美国“页岩油革命”带来的西向供应充足有直接关系。

亚太是世界炼油能力增长最快的地区,2016年亚太炼油能力占全球份额为34%,比2000年提高了8个百分点;2010–2015年间,苏伊士以东地区(含亚太和中东国家)炼油能力累计增加3.1亿吨/年,年均增加5220万吨/年,占全球新增一次加工能力的94%。

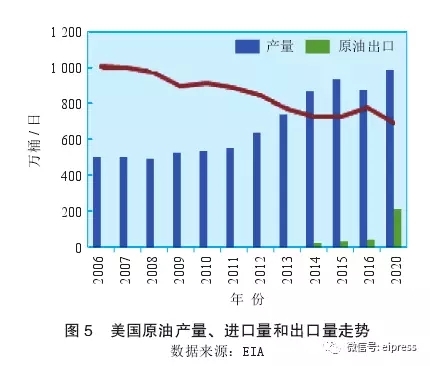

西向则出现了石油供应饱和的状态。得益于“页岩油气革命”,近年美国石油产量快速增加,2014年美国石油产量达到1180万桶/日,超越沙特成为世界上最大的石油生产国。美国轻质原油供应增加,对国际石油贸易格局产生重要影响,首先美国原油相对实现了自给自足,此外,随着出口禁令的取消,美国原油可以轻易地出口到欧洲;其次,欧洲炼厂规模小,加上近年来并无新增产能,欧洲的需求没有提升空间。随着伊朗原油出口进一步增加以及俄罗斯等独联体国家产量稳步增加,欧洲原油供应量也趋于饱和。

西向原油供应饱和为中国进口原油的多元化提供了新机会。2013年起,我国不断加大从全球各地区进口原油的力度,着力摆脱对中东地区的依赖。从中东地区进口原油的比重从2013年的52%下降到了2017年上半年的43%;从俄罗斯的进口原油进口量从2013年的2445万吨增加到了2016年的5249万吨;从美洲进口量也从2013年的2810万吨增加到了2016年的5262万吨,几乎翻了一倍,其中,我国从巴西的原油进口量从2013年的524万吨激增到了2016年的1914万吨,几乎翻了4倍。

3美国原油出口将实现常态化和规模化

3.1美国原油出口量将持续增长

据能源咨询公司PIRAEnergy的预测,到2020年,美国原油出口量将增加到225万桶/日,为2016年出口量的4倍多,届时美国可能成为世界上十大原油出口国之一。

首先,随着页岩油开发技术的提升以及页岩油开采成本的下降,页岩油产量增长很快。从2008年到2015年,美国的原油产量翻了一番。据美国能源署EIA报道,美国原油产量在2017年2月已突破了900万桶/日,预计2017年年底美国原油产量将达到935万桶/日,2018年将增加到991万桶/日。

其次,页岩油气开发经受了低油价的洗礼,竞争性甚至超过海上原油。新建的传统油气项目主要以深海油田为主,然而开井和关井的难度很大且可操作性不强,此外,深海油田还受制于目标油田的复杂性以及标准化等因素,相比而言,页岩油的产能增加更具潜力。

第三,未来页岩油的开发仍然具有很大潜力。目前,尽管油价维持在50美元/桶相对低位,但是页岩油的钻井数量和产量持续增加,从2016年年底的514座回升到2017年上半年的745座左右,伍德麦肯锡预测,2017至2024年,美国本土油气页岩油产量将以70万桶/日的速度增长。

第四,美国政府的新政策为未来美国石油出口提供了支持。美国总统特朗普上台以后,反复发表关于“能源安全”和“基础设施建设”等相关言论,大力倡导能源出口。过去两年内,页岩油产量持续增长,原油输送管道也得以稳步建设和开通。

3.2未来页岩油的目标市场在亚太地区

从地缘角度看,美国页岩油产量的增加,首先受益的是近距离的中南美洲炼厂和欧洲炼厂,然而,受制于炼厂装置能力的局限,相当数量的页岩油在西向市场无法消化,这势必会将多余的页岩油送到东向市场消化。

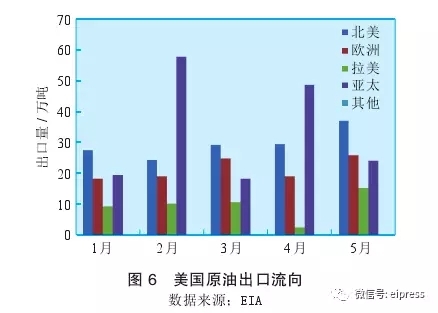

随着美国原油产量和出口量的持续增加,南北美洲对美国多余的原油消化力有限,这势必会导致出口目标市场转向亚太地区。2015–2017年,美国对亚太的出口量逐年增长,2017年部分月份的出口量甚至达到50~60万桶/日。

3.3美国出口物流设施升级改造为石油出口打通瓶颈

据路透社报道,美国最大的私营原油码头,路易斯安那近海油港(LOOP)计划在2018年初利用墨西哥湾沿岸设施开展原油出口,如果LOOP港口可以装VLCC出口美国原油,那将极大影响整个国际原油市场的再平衡,美国自产原油会十分容易地流向世界各地。

除此以外,为了拓展出口,美湾沿线的港口设施都会逐步改进,为大规模跨区贸易做充分准备。德州的CorpusChristi以及德州东北角的Nederland等港口都会先后升级改造,通过国内的管线升级和库存调节,为原油出口打开更多的渠道。

3.4美国出口原油的品质情况

在美国出口的原油中,90%以上是轻质原油。然而自2017年初以来,美国也逐步出口一些中重质原油资源甚至是酸油资源,来弥补沙特以及OPEC减产带来的全球酸油供应短缺的情况,先后出口了Mars,MS以及SGC(SouthernGrandCanyon)等中重质含硫原油,此外,还包括从美湾转运的AccessWesternBlend等加拿大重质原油,美国原油在亚太地区的接受度逐渐提高。

4进口美国原油对中国石油市场影响深远

进口美国原油对中国石油市场的影响和意义深远。美国原油产量将会持续增加,出口设施能力也将会不断加强,未来包括美国在内的“大美湾”地区将成为中国乃至亚太地区的重要进口资源地。

4.1有利于进一步推动中国进口原油多元化

我国对进口原油的依赖度增加已不可回避,随着我国大型炼油项目的先后启动,进口原油量将会持续增长,如果依旧从传统区域如中东以及西非进行原油采购,势必会加大供应的风险和不确定性。美国原油出口给予市场一个喘息的机会,在供应空间增加的大背景下,中国更应该抓住机遇,积极评价进口美国原油的经济性,主动调配原油采购的比例,以进一步推动进口原油的多元化。

4.2促进产业升级应对原料轻质化

我国炼厂不同于欧洲和北美炼厂,加工油种主要以中重质含硫原油为主,部分炼厂还可以加工超重质含酸原油。随着世界原油供需平衡带来的市场新局势,中国单一靠加工劣质原油已过时,研究如何将轻油和重质原油进行合理调配,是未来必须面对的课题。

首先,轻质原油更加符合未来国内炼厂的加工需求。为了满足环保要求,我国成品油质量不断升级,目前国内汽柴油已全面实施“国Ⅴ”标准,未来将进一步提升到“国Ⅵ”,每一次提高标准,单车污染就减少30%~50%。适当增加轻质油的使用比例,不仅具有很好的清洁环保效应,同时也可以在满足汽油产出的基础上,为国内大力发展的化工产业提供优质原料。

其次,给予新增炼油能力和仓储能力更好的资源选择。新增的炼油能力带动中国进口原油采购量继续增加,新投入的大量炼厂势必会进一步加大采购力度和强度,而美国原油的及时补充,正好为进口原油的数量和品质提出了较好的选择。

4.3加强市场参与,重塑基准原油格局

加强对大美湾石油市场的参与度,有利于形成更公平透明的市场。将原来的迪拜/布伦特(Dubai/Brent)东西基准油联动的主要原油贸易形式,逐步转变为WTI/INE等基准油联动的市场,这是一个涉及长久战略的转变,但该转变也是增强我国在世界原油贸易市场话语权的必经阶段。如果单独依赖迪拜或者布伦特等基准油来进行现货交易和纸货交易,势必无法扩大我国在国际原油贸易中的影响力。

作为全球最大的炼油中心和原油供应调节阀,美湾地区已经成为全球不同品质原油汇集地和中转枢纽,原油出口遍及拉美、欧洲和亚太。鉴于我国采购原油中有很大比重是Dubai联动计价,因此引入WTI/Dubai交易Swap会为亚太地区客户尤其是我国带来很多便利,能够及时地通过采购美国原油对美国市场和中东市场产生更直观的认识,同时,也能规避较多风险,引入美湾原油对中东原油的价差工具,有利于参与者进行保值运作。

4.4对中美贸易平衡起到一定积极作用

最新海关数据显示:2017年上半年中国从美国进口原油量约为426万吨,特别是6月进口量增至109万吨;2017年1–8月中国对美国的原油贸易额超过16亿美元。而2016年,两国的原油贸易金额仅为1.5亿美元,由此可见,美国原油出口成为了削减中美贸易逆差重要途径。中美贸易发展的越来越紧密,而原油贸易无疑在推进中美贸易额进一步扩大以及中美贸易广泛合作起到了重要作用。(文/鲍敏 中国国际石油化工联合有限责任公司)