【天然气】杨晓光:天然气贸易/交易枢纽是怎么回事儿?—— 兼谈亨利枢纽(Henry Hub)的来龙去脉

来源:华气能源猎头

发布时间:2023-07-03

原标题:论文精选 | 天然气贸易/交易枢纽是怎么回事儿?—— 兼谈亨利枢纽(Henry Hub)的来龙去脉

来源:城市燃气杂志(微号:gh_0e9eb3d4ab1e)杨晓光,编辑部特邀专家,摘自《城市燃气》2022年八期

摘要:“十三五”以来,按照“放开两头、管住中间”的改革思路,我国天然气行业改革步伐逐渐加快,天然气市场开放力度逐渐加大,市场参与主体不断增加,各方都提出要尽快形成天然气贸易/交易枢纽的“诉求”。本文以美国天然气市场从规管到放开的历程为例,通过介绍亨利枢纽的渊源、讨论天然气贸易/交易枢纽的功能和意义,来澄清Hub这个概念,强调发达的基础设施和深厚的市场是形成枢纽的物质基础,枢纽交易是进一步实现竞争和市场化的途经,并希望为国内天然气市场发展提供些许借鉴。

关键词:天然气;亨利枢纽;天然气贸易;天然气市场化

01、引言

2022年6月初,深圳市人民政府公开发文,就《关于支持开展天然气贸易助力打造天然气贸易枢纽城市的若干措施》征求意见。文件虽并未对“天然气贸易枢纽”做定义,但笔者相信深圳市政府的目标是要打造天然气贸易枢纽系统,比如美国的Henry Hub(物理枢纽),或者类似于英国NBP、荷兰TTF(虚拟枢纽)。

美国页岩气革命之后,随着美国LNG出口项目推进,绝大多数液化项目要求定价机制与Henry Hub价挂钩,国内对美国市场及其交易方式的关注与日俱增,Henry Hub这个词,更加频繁地出现在业界视野中。进入2022年,随着俄乌冲突爆发,美国LNG成了业内和坊间议论的焦点和热点之一,Henry Hub,可谓举世瞩目。从不同媒体甚至专业报告上对Henry Hub所使用的不同中文措辞可以看出,人们对其含义存在着若干模糊不清的地方。比如,有“亨利港”一说,即把Henry Hub当成了一个港口;再比如“亨利中心”,好像有个交易所叫作Henry Hub。当然,还有“亨利枢纽”这个说法。

笔者想通过介绍亨利枢纽的渊源、讨论天然气贸易/交易枢纽的功能和意义,来澄清Hub这个概念,并希望为国内天然气市场发展提供些许借鉴。

02、Hub到底是什么

在上述3个对Henry Hub的说法中,枢纽是对Hub最准确的翻译和理解。从最基本的概念讲,所谓hub就是车轮的车轴;而车轮上的辐条,就是所谓spoke。最早把这个概念用在商业领域的是航空业,尤其是那些处于周转中心位置的空港,以自己一个点辐射全国或者全球,即所谓Hub & Spoke模式。根据图1显示,可以看出亚特兰大作为一个航空枢纽,与车轮有非常相似之处。处于枢纽(即Hub)位置的是亚特兰大机场,处于辐条位置的是飞往世界各地的不同航线。

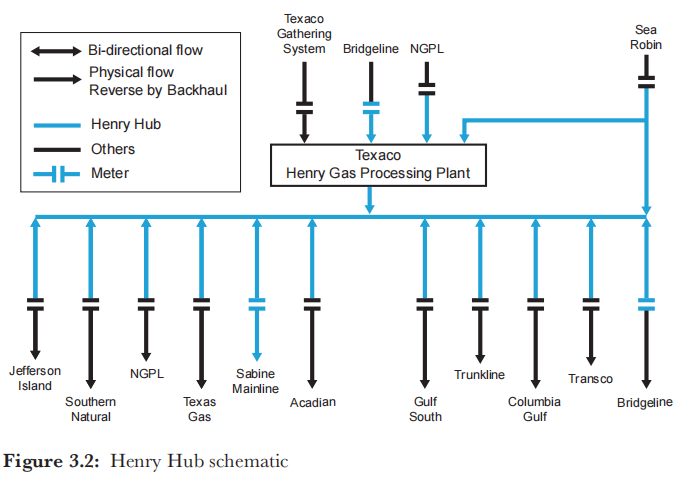

对于天然气领域,Hub的基本概念并没有变化。以Henry Hub为例,处于枢纽(即Hub)位置的是一条131英里(约211km)长的天然气管线末端的亨利天然气处理厂,亨利枢纽也因这个处理厂而得名;处于辐条位置的是13条来自和输往不同方向的天然气管线,如图2所示。不同颜色线段代表去往和来自不同方向的管线,线段两端都有箭头的代表双流向管线,一端有箭头的代表单流向管线。

综上所述,笔者认为将Hub翻译为“枢纽”应该更加准确,不建议使用“港”或“中心”。虽然在某种程度上不能算错,但容易引起歧义,尤其是把Henry Hub理解成一个交易中心的说法则更有误导性,似乎搞一个交易中心就能实现亨利枢纽价的标杆效果。应该说,正是由于亨利枢纽所在的路易斯安纳州内的天然气储运设施发达、输送量巨大,发挥了商品换手和流动职能;另一方面,基于亨利枢纽的天然气买卖交易和价格形成发生在纽约商品交易所,而这里也是市场参与者最聚集、商业活动最活跃的地方。贸易枢纽与交易中心,是两个相对独立系统,二者缺一都无法形成亨利枢纽标杆价格。

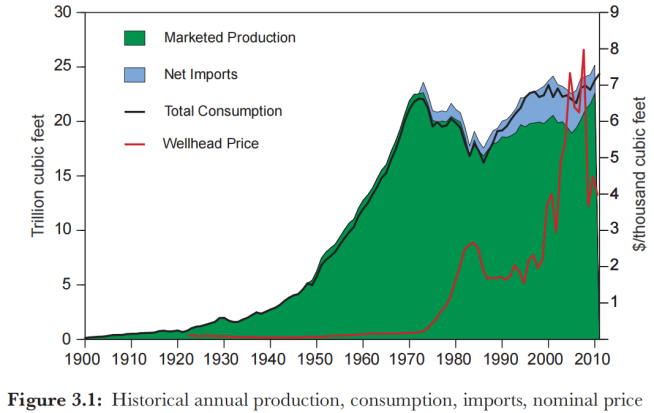

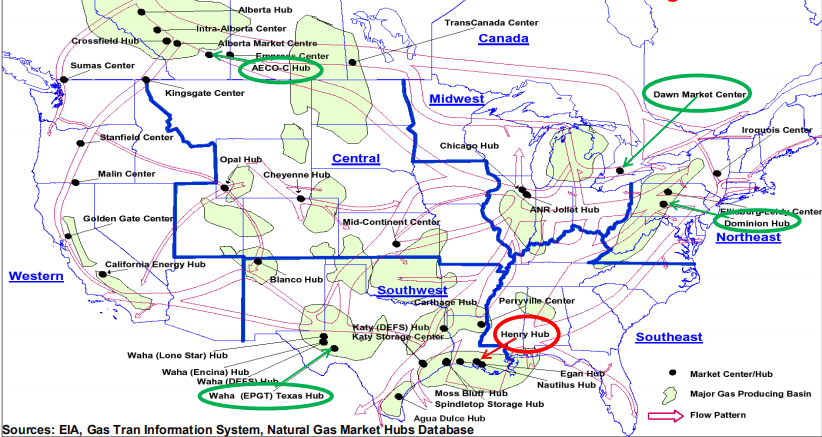

一般商品买卖总会有个集散地,从物理意义上讲,类似于物流交汇处和仓储集中处;从商业意义上讲,是形成批发价格和产生行情的地方,这也是其真正影响力所在。而且交易量越大、流动性越高,其价格代表性就越强、影响力就越大,在人们心目中的地位就越高。 对天然气而言,这个集散地就是贸易或者交易枢纽,并且要具备3个功能——即可以交割、价格或行情产生的地理参照点和库存地点。这也就意味着贸易或者交易枢纽应该是一个管线网络四通八达(大管线之间交汇),并与生产、输送和储气库设施存在通畅的联通关系,方便气体大规模调动的地区。 天然气贸易/交易枢纽之所以对市场具有重大影响力,其关键就在于枢纽为市场参与者提供了物权交割服务,并同时向市场提供价格发现的信息。亨利枢纽如此,美国国内市场上其他几十个大大小小的贸易/交易枢纽亦如此,号称虚拟枢纽的英国NBP和荷兰TTF更是如此。其中,荷兰人更是非常直白的把他们的贸易/交易枢纽的名字干脆就叫作“物权转移设施”(即Title Transfer Facilities,TTF)。(2)井口交易向枢纽交易的过渡代表着天然气市场化具备了物质基础 枢纽的形成是市场发育以及基础设施规模化发展的结果,基于枢纽的天然气贸易或者交易是一个在欧美国家天然气市场上走过了半个多世纪才形成的市场形态,代表着天然气市场的一次革命性跳跃。 在天然气市场尚未使用枢纽概念之前,天然气在批发环节的交易发生地点一般是在天然气生产地,即所谓井口。我们以美国天然气市场为例。美国是现代石油天然气产业的发祥地,从一开始就形成了多元多样化的市场。早期在生产环节存在着众多玩家,是不受政府规管的;受规管的仅仅是天然气输送环节。但是自1954年美最高法院对菲利普斯石油公司案判决之后,联邦政府对井口价格采用成本加成方式进行规管。这段历史时期,形成了美国天然气市场上的所谓捆绑销售模式,即生产商在井口将天然气卖给管道公司(批发交易),管道公司再将天然气输送到各个负荷中心,在城市门站将天然气卖给本地配气公司(Local Distribution Company,LDC,类似我们的城市燃气公司),再由本地配气公司负责将天然气输送到千家万户。井口交易模式基本意味着与特定气源、特定管线挂钩,这就必然会限制参与者数量,卖家、买家基本上是一家或几家,这种市场结构是不可能有众多参与者的。②规管促进了天然气市场成长和基础设施发展,市场和网络构成枢纽模式物质基础 从图3可以清楚地看到美国市场在上个世纪五、六十年的跨越性发展。 图3左图,天然气消费量从五十年代的5个TCF/年,增长到七十年代初的近25个TCF/年;右图,在1985年,美国管线里程进入平台期(约30万英里,折合58万km),此后没有太大变化,也就是说,美国全国范围内的高压输气网络在八十年代中已经具备了现在的规模。这两方面的飞跃,是天然气交易从井口向枢纽迈进的物质基础。 从图3左图,可以清楚看到天然气消费量在七十年代初开始急剧下滑形成“气荒”,并一直持续到八十年代中期。导致气荒的直接原因是天然气的价格被人为地压低了,井口价的控制措施被视为罪魁祸首。针对这一形势,联邦政府启动改革,于1978年颁布“天然气政策法案”(Natural Gas Policy Act, 1978 - NGPA),明确了三项主要目标,即建立统一的全国性天然气市场、平衡供给与需求和允许市场力量来确定天然气井口价格。 1985年1月1号,联邦政府启动天然气井口价格放开,当时约有40%~60%的消费量脱离了政府定价,改由供需双方直接对接洽商。到1989年,联邦政府通过“天然气井口解除管制法案”(The Natural Gas Wellhead Decontrol Act),使得天然气井口价格全部放开。在放开井口价格的同时,联邦政府继续推动管线公司的独立运行改革,并由生产商和终端用户自行决定是否继续通过管线公司购买天然气,还是自行与生产商接洽购买,以及自行与管线公司安排输送事宜。这一改革的标志是1985年由联邦能源规管委员会(Federal Energy Regulatory Commission - FERC)颁布的436号令,鼓励管线公司自愿提供单一的管输服务。1992年,FERC636号令颁布,将自愿改为强制,并禁止管线公司进行天然气买卖活动。至此,美国天然气市场顺利完成第三方准入和管线独立。随着改革的逐步到位,使天然气市场从井口向枢纽转移具备了物质条件,并很快在全美范围内形成了约50个交易枢纽或市场中心,美国天然气市场从井口到枢纽的过渡迅速展开并完成。④枢纽的意义是实现竞争和现货交易,为期货和价格发现创造了条件 交易地点从井口向枢纽转移,是天然气市场化过程中具有根本性的一个关键步骤,给天然气供应者、需求者、贸易商和市场营销商开辟了全新的天地。而所有这些,都是在已经具备的物理设施基础上发生的,变化的只是交易位置和交易方式,但给了所有市场参与者远多过以往捆绑模式时代多得多的选择。 枢纽交易模式改变了以往天然气交易点对点,或点对面的格局,带来的是面对面的全新格局,从而开启了天然气市场上真正意义的竞争态势。枢纽让现货交易成为可能,因为枢纽所在的“位置”有大量的供给和需求在等待着落实对家,而不必再为锁定几十年的长期合约而殚精竭虑。 但是,现货交易和竞争又带来了价格剧烈波动的风险和不确定性。这就催生了期货交易的必要性,为市场参与者管理和规避风险提供帮助。而建立天然气期货交易的过程,让亨利天然气处理厂这个此前名不见经传的小地方,闪亮登场并最终成为世界天然气市场的焦点。 期货市场是服务于现货市场的,并为现货市场的参与者提供风险管理工具之用。在美国联邦政府明确天然气市场化方向,大力推动相关政策措施的同时,市场上的部分参与者也同样看到了这一决心和方向,也在积极地开发配套的期货产品,牵头做这件事情的就是纽约商品交易所。 1983年3月,以俄克拉荷马州Cushing为交割点的18个月原油期货合约,在纽约商品交易所成功上市交易。此后,纽交所即着手酝酿天然气期货产品,首当其冲的工作就是要寻找一个能与Cushing地位和功能类似的天然气枢纽作为期货合约的交割点。但为什么是Henry Hub? 介绍Henry Hub的来历之前,有必要强调一下美国商品期货合约的一项要求,即标准的期货合约在期末的默认结算方式是进行实物交割而非现金结算,因此,期货合约产品必须有一个用以实物交割的地点,对于天然气这种依赖管道输送的气态产品而言,没有比一个Hub更合适的交割地了,也就是说天然气期货必须是一个基于具体贸易/交易枢纽的期货合约产品。一般而言,天然气买卖的惯常做法,交割地点通常是在卖方管线与买方接收设施之间的连接处,天然气的所有权和风险在该处从卖方转移给买方。同时,为了期货合约能起到风险管理和规避敞口的作用,就需要该合约交易具备高参与度和高流动性,只有一两家公司可以作为对家的期货市场是不会存在的,因为那种情况下双边谈判会更有效率。同时,如果在多个不同的交割地点设计不同的期货合约,也会分散市场注意力和流动性,甚至制造混乱。因此,作为一个全国市场基准和标杆的期货合约,只能基于一个枢纽,这个枢纽要具有充分的代表性、拥有数量庞大的交易参与者、并且有能力处理天然气在不同交易者之间交接等具体而复杂的操作和财务流程。 如前文所讲,美国自启动天然气市场化改革以来,市场逐步形成了几十个大大小小的交易枢纽。图4即为北美不同区域市场的主力交易枢纽,每个黑点代表一个枢纽。 纽交所的注意力逐渐集中在墨西哥湾沿岸地区,因为这里是美国天然气生产的主力地区。首先,这个地区产能巨大。当时的德克萨斯州天然气产量占全美天然气产量的28%;路易斯安纳州占9%;墨西哥湾近海油气田占3%左右,合计贡献了美国40%的天然气产量。其次,管网和储气库设施发达。在德克萨斯州境内,跨州和州内管线总长分别达到45 000英里和13 000英里(折合72 450km和20 930km)。此外,这里还有多条跨州管线/州内管线/近海管线经过或相联通,而且该地区的地下储气库设施占全美储气能力的18%。 起初的领跑者是位于休斯敦市西郊的Katy天然气处理厂。这里与几条大型州内管线和储气库联通,具有不错的硬件条件。但Katy有个先天不足,就是它仅仅是几条州内管线的交汇处,而州内管线意味着不受联邦政府规管,其费率对德克萨斯州内的市场参与者也许容易接受,但对其他跨州用户而言就远不及联邦政府规管下的跨州管线。此外,在Katy和与其联通的几个管线公司之间,始终无法就建立共同交易平台统一意见,因此,Katy成为枢纽的机会就这样流失了。 而这时在路易斯安纳州南部有一个叫Erath的地方(即图5黄色“$”符号位置),此时还是独立存在的德士古石油公司(Texaco),在那里有一段距离不长却是经联邦政府认证过的跨州管线—Sabine管线,总长只有131英里(折合约211km),连接着位于德克萨斯州亚瑟港(Port Arthur)的炼化基地与位于路易斯安纳州Erath的Henry天然气处理厂(主要接收并处理上岸的近海气,该厂位于当地一个叫Henry的小镇上),具备双向输送的能力,虽然当时尚处于闲置状态,但位置不错且与若干条大管线互联互通,因此德士古公司也开始考虑将该管线打造成一个交易枢纽。 上图,既是亨利枢纽管线互联互通示意图,作为枢纽,其硬件条件可谓绝无仅有。只不过在各路枢纽先后登场的八十年代,Sabine这条管线因为早年的纠纷而处于停产状态,好在德士古石油公司把握住了天然气交易枢纽这一波历史机遇。 德士古公司主要采取了两项改革措施,一是同其他十一条管线公司建立互助式的作业平衡机制,通过“作业平衡协议”(Operational Balancing Agreement - OBA)的法律文件,将实际交付数量与计划交付数量之间的出入,交由管线公司之间协调解决,而不像以往通过管线公司与托运商的月度平衡机制来处理。实施这一改革举措,一方面通过与有储气设施的管线建立OBA,帮助Sabine克服了没有直接联通储气设施的劣势,提高了Sabine及其联通管线克服失衡的能力;另一方面,为托运商提供了更便利的交易空间,也简化了他们作为贸易商买卖天然气的业务流程,使得交割点两侧的买卖数量平衡,能以日为周期完成,而不是以往的以月度为周期,此举对现货交易意义重大。由此,一个拥有统一交易机制的天然气枢纽具备了基本形态。因为亨利天然气处理厂是Sabine管线的终点,因此就将这个枢纽称之为Henry Hub。二是允许贸易商/托运商们在Henry Hub上不限次数地交易和买卖天然气,只有在天然气进入其他管线的时候才收取输送费用。后来这项服务发展演变为所谓“枢纽内移交”流程(Intra-Hub Transfer,IHT),使得有些气量无需物理通过Henry Hub都可以完成买卖交易。通过这项便利措施,Sabine自动且高效地协助贸易商/托运商实现了天然气所有权转手,极大地便捷了贸易商/托运商之间的交易和枢纽上的流动性。以上两项改革措施,让Henry Hub一炮走红并迅速为市场所接受,通过Henry Hub交易的流量激增,使得Sabine有能力采取进一步措施吸引更多交易量(即降低管输费),以低于联邦政府批准的费率提供输送服务。 到1989年底,纽交所正式确认亨利枢纽作为天然气期货合约交割点,该期货合约于1990年4月挂牌上市交易。如今,该期货合约成为世界上交投量第三大的期货合约产品,仅次于西德克萨斯中质油(WTI)期货合约与布伦特原油(Brent)期货合约。 以往基于亨利枢纽交易形成的价格,是美国全国天然气市场的基准价、标杆价,主要反映的是美国国内市场的整体供需动态;因为美国的天然气管网实现了全国化,分布于美国各地的其他几十个地区性交易枢纽的报价,基本上同亨利枢纽联动,价差在很大程度上反映的是管输的费用差异。目前,曾经的通过亨利枢纽的主力气源之一,墨西哥湾近海大陆架产量在过去若干年大幅下滑,而其他后起之秀的主力页岩气产区,不少都远离美国西南部。与亨利枢纽闪亮登场的当年相比,天然气流向发生了逆转。同时,新的国际市场上的供需因素也开始作用在亨利枢纽的交易上,可能会导致亨利枢纽价格的波动更加频繁和剧烈。这是否会引起美国国内市场上某种程度和形式的反感和抵制,目前无法判断。从设施发达程度和市场体量上讲,将来有新的交易枢纽异军突起并取代亨利枢纽的可能并非不存在。

过去十几年,LNG出口项目在墨西哥湾沿岸次第开花结果,且多数在商务上要求与亨利枢纽价挂钩,因此,国际天然气市场对亨利枢纽的影响是肯定存在的,目前尚不能确定的是美国是否会像其他若干资源出口国那样,形成国内市场价远低于同一商品用于出口的价格。也许我们不能排除,在不远的将来,美国国内市场兴起另一个标杆,作为国内消费的基准,而面向出口市场的天然气则以某种溢价的形式存在,相当于市场以某种机制为出口用的天然气征收了出口关税。当然,这只是笔者的一个猜想而已,我们持续关注。 结束之前,想再来谈谈深圳市的天然气枢纽愿景。近期,深圳市对外宣布要打造天然气贸易枢纽。如果是要建设一个位于深圳贸易枢纽设施的话,笔者认为目前的基础设施条件还不具备,也许可以考虑将大鹏项目的管网按NBP的模式,但此举不仅仅需要进一步强化管网的互联互通,更需要处理在股权上的复杂议题和一系列商务、运行方面的游戏规则强化和规范化。其实,将前海打造成中国天然气期货产品挂牌的平台,那么贸易枢纽在不在深圳就不是最关键的,而是要在国内市场上找到一个合适的枢纽。 我国天然气市场发展虽然经历了高速增长的20年,但无论资源基础、基础设施条件、交易环境和市场结构,可能都无法同启动天然气市场化改革时的美国市场相比。我们有集中力量办大事的优势,但仍需尊重市场的客观规律,并结合国情,方能事半功倍。来源:城市燃气杂志(微号:gh_0e9eb3d4ab1e)杨晓光,编辑部特邀专家,摘自《城市燃气》2022年八期