重庆石油天然气交易中心

在中华人民共和国境内生产、委托加工和进口本条例规定的消费品的单位和个人,以及国务院确定的销售本条例规定的消费品的其他单位和个人,为消费税的纳税人,应当依照本条例缴纳消费税。

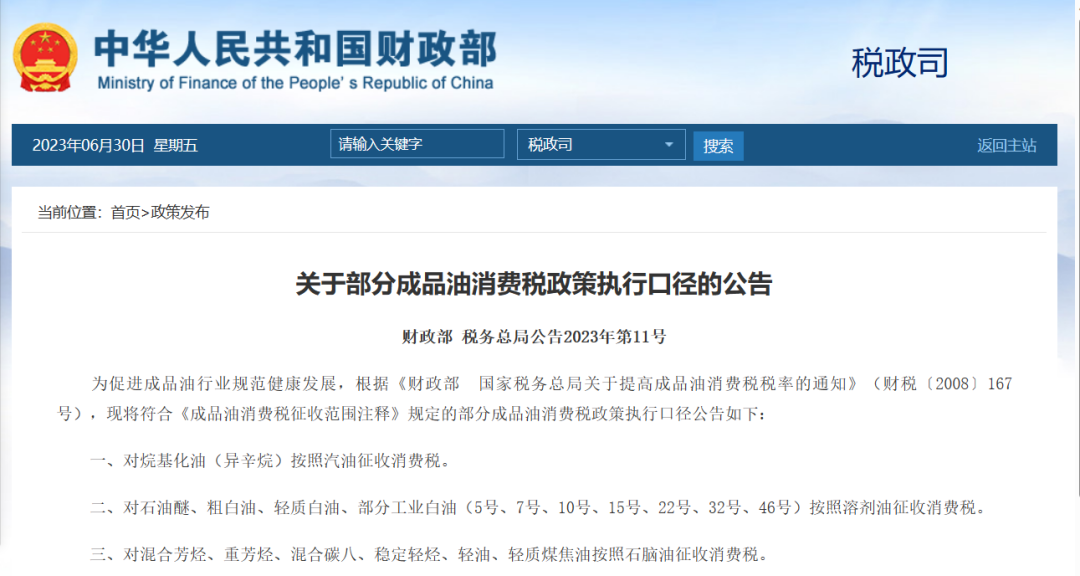

为促进成品油行业规范健康发展,根据《财政部国家税务总局关于提高成品油消费税税率的通知》(财税〔2008〕167号),现将符合《成品油消费税征收范围注释》规定的部分成品油消费税政策执行口径公告如下:

一、对烷基化油(异辛烷)按照汽油征收消费税。

二、对石油醚、粗白油、轻质白油、部分工业白油(5号、7号、10号、15号、22号、32号、46号)按照溶剂油征收消费税。

三、对混合芳烃、重芳烃、混合碳八、稳定轻烃、轻油、轻质煤焦油按照石脑油征收消费税。

四、对航天煤油参照航空煤油暂缓征收消费税。

五、本公告自发布之日起执行。本公告所列油品,在公告发布前已经发生的事项,不再进行税收调整。

计量单位换算标准分别为:

(1)石脑油1吨=1385升;

(2)溶剂油1吨=1282升;

(3)润滑油1吨=1126升;

(4)燃料油1吨=1015升;

(5)航空煤油1吨=1246升

纳税人生产的应税消费品,于纳税人销售时纳税。

纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税;用于其他方面的,于移送使用时纳税。

委托加工的应税消费品,除受托方为个人外,由受托方在向委托方交货时代收代缴税款。委托加工的应税消费品,委托方用于连续生产应税消费品的,所纳税款准予按规定抵扣。

进口的应税消费品,于报关进口时纳税。

对纳税人出口应税消费品,免征消费税;国务院另有规定的除外。出口应税消费品的免税办法,由国务院财政、税务主管部门规定。