重庆石油天然气交易中心

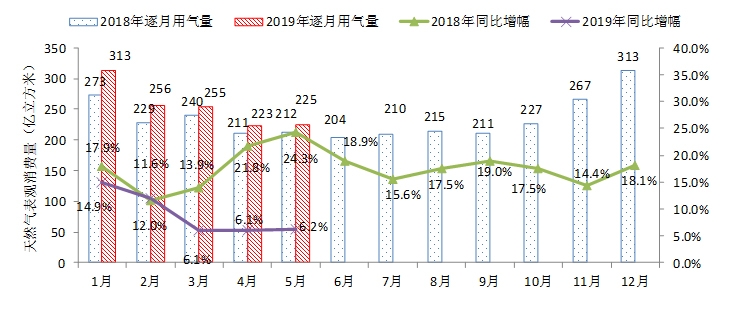

5月我国天然气表观消费量225.3亿立方米,同比增长13.2亿立方米,同比增幅6.2%。假期结束后,天然气市场消费小幅回暖,但受减煤力度减小、下游景气度下降等因素影响,同比增速仍维持在较低水平。5月液体消费量32亿立方米,同比增长10.8%。

表1 我国天然气逐月表观消费量(亿立方米)

数据来源:发布方收集整理

注:运行口径表观消费量中不含库存变化,社会进口LNG、社会生产煤层气。

一、全国天然气月度供需现状

5月份我国天然气市场表观消费量225.3亿立方米,同比增长13.2亿立方米,增幅6.2%,绝对消费量219.0亿立方米,上期报告预测量为223亿立方米,预测误差1.8%。

(一)月度消费现状

1、经济运行平稳,工业生产活动趋弱

预计5月份工业增加值同比增长5.0%。截止至5月27日,6大发电集团日均耗煤量同比增速下降8.23个百分点,全国平均高炉开工率均值为69.89%,同比升0.64个百分点。

2、天然气消费量环比下降0.2亿方/日

5月全国天然气表观消费量7.3亿立方米/日,环比下降0.2亿立方米/日,全月来看没有明显的波动趋势变化。假期结束后,天然气市场消费小幅回暖,但受减煤力度减小、下游景气度下降等因素影响,同比增速仍维持在较低水平。同时西气东输管道检修导致西北地区的液化厂以及部分地区的下游用户的用气量受限。分地区来看,华北地区对燃煤锅炉的政策约束有所放开,华北地区煤炭开始挤占天然气市场。东北、西北、西南地区销售价格推涨情绪明显,下游市场受到一定抑制。

3、天然气消费量同比增长13.2亿方

5月处于全年消费淡季,市场驱动增长因素不足。5月全国天然气消费量同比增长13.2亿立方米,同比增幅6.2%,较4月同比增幅上涨0.1个百分点,同比增幅在近两年中仍处于低位。出现较低增长的原因主要包括1)“煤改气”工程放缓,新增用户需求较低;2)上游淡季供应价格同比上涨幅度较大,下游经济性较差用户难以承受;3)大气污染治理力度有所减弱,部分地区限煤政策放开;4)中美贸易战对工业用户出口影响较大,华北、华南部分用户生产负荷下降。

数据来源:发布方收集整理

图1 2018年、2019年我国天然气表观消费量

4、城市燃气用气环比明显下降

5月份,从消费结构来看,我国天然气消费增量主要体现在城市燃气。其中:城市燃气消费量为65.3亿立方米,环比增幅0.5%,同比增长15.4%;工业消费量96.2亿立方米,环比增长2.2%,同比增长3.7%;发电消费量达到36.0亿立方米,环比下降7.3%,同比增加0.3%;化工消费量27.7亿立方米,环比增长8.9%,同比下降1.8%。

5月温度适宜,较4月持续提升,公服用气明显增长,城燃用气同比增量10亿方,因居民、公服新增用户较多,全月城市燃气消费量同比增速为15.4%;

5月工业用户步入运行正规。受经济、进出口、天数增加、价格下降等影响,工业用气量环比升高,增幅约2.2%。受供应充足影响,去年压减用户在今年得以释放,华北地区、长三角地区工业用气水平向好,整体工业用气同比增幅约为3.7%;

5月受温度升高影响,北方热电厂用气负荷持续下降,部分热电厂停止用气,受政策影响,浙江地区发电用气出现回升,燃气发电用气量同比增幅0.3%;

5月化工用气环比增加,但受管道气价格推涨(同比)影响,同比开工率降低,总体用气量较去年下降1.8%。

(二)天然气供应增量主要来源于进口LNG,国产气稳定上产

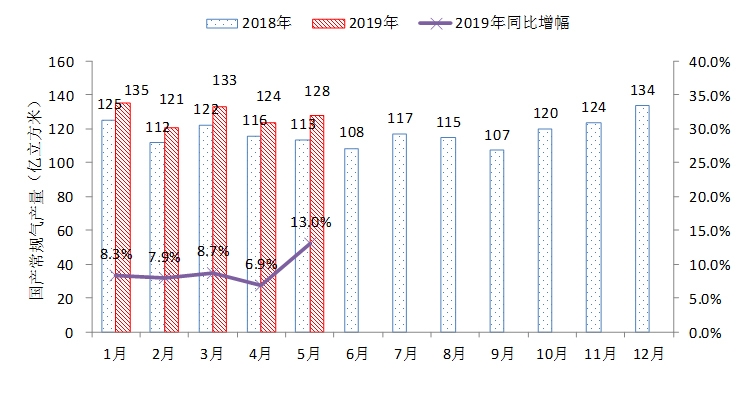

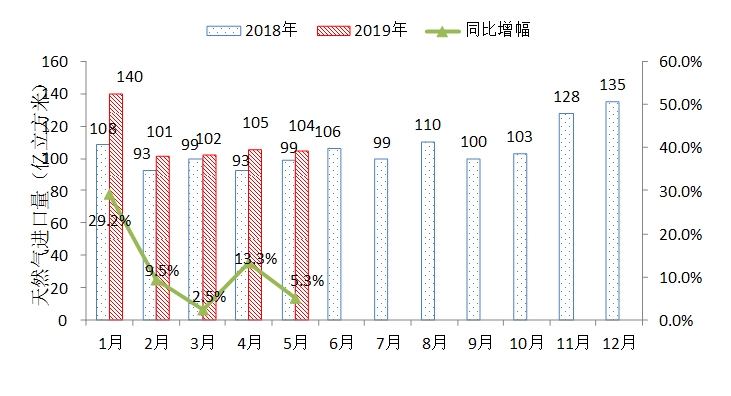

初步统计5月份天然气总供应量248.1亿立方米(不含储气库)。其中:国产气产量为146.9亿立方米,同比增长14.1%。进口天然气总量为104.4亿立方米,同比增长5.3%。另外5月份向香港、澳门出口天然气3.2亿立方米。

1、国产气继续稳定增长

经初步统计,5月份国产气产量为146.9亿立方米,同比增加18.2亿立方米。其中:国产常规天然气产量为128.0亿立方米,同比增长13.0%;煤层气产量为4.9亿立方米;页岩气产量为10.6亿立方米;煤制天然气3.4亿立方米。

1)常规天然气

经初步统计,5月份国产常规气产量为128.0亿立方米,同比增长13.0%。

4月30日,中国石油西气东输三线天然气在福建月销量首次突破1亿立方米,3月以来,福建公司下游日用气量从220万立方米增至354万立方米,4月日均超计划100万立方米以上。

截至5月14日,塔里木克拉2气田每天向西气东输供气1640万立方米,其中克拉2-1井、克拉2-2井、克拉2-4井、克拉2-6井、克拉2-7井5口井贡献905万立方米,占比超过55%。

5月1日,长庆油田子洲气田历年累计产气量突破130亿立方米,达到130.5243亿立方米。子洲气田年产13亿立方米水平,连续稳产8年。目前,子洲气田已开发301口气井,日产气量406万立方米,子洲气田已具备了年15亿立方米的生产年能力。

截至5月中旬,华北油田新老区勘探开发工作稳步推进,常规油气产量稳中有升。

5月10日,冀东油田优化“高低水平井+气顶重力驱”方案,旨在实现提高采收率。目前该技术方案已经开始实施,南堡2-3区完钻井2口,投产2口;高浅北断块完钻井4口,投产1口。

截至5月15日,大港油田应用增能吞吐新技术完成增油1.044万吨、增气223万立方米。

截至5月15日,今年西北油田向西气东输管网供应天然气达3076.94万立方米,目前累计向西气东输供气48.28亿立方米,年底有望突破50亿立方米大关。

5月15日,西南油气分公司河嘉201H井采用裸眼分段完井工艺,经3段960方大型酸化压裂,测试获日产天然气62万方,进一步明确了该构造的产能潜力,为后续开发提供有力支撑。

数据来源:发布方收集整理

图2 2018年、2019年我国国产常规天然气产量

2)非常规天然气

2019年4月份,全国规模以上工业企业生产煤层气6.9亿立方米,同比增长12.6%,绝对值增量在0.9亿立方米。1-4月累计,煤层气产量27.3亿立方米,同比增长14.3%。

5月20日,西南油气田两口新井投产,长宁页岩气区块日产量达到1006万立方米。目前,长宁页岩气区块已投产148口井。到今年年底,生产井将超过200口,日产气量在1500万立方米以上。

江汉油田涪陵页岩气田优化生产组织运行,加快新井新站投产步伐,截至5月相继有8个集气站19口气井投入运行,实现增产1.2亿立方米。

据初步统计,5月份煤层气产量4.9亿立方米、页岩气产量10.6亿立方米,煤制气产量3.4亿立方米,非常规天然气总产量18.9亿立方米,同比增加3.5亿立方米。

2、进口管道气同比下降13%

5月份进口天然气总量为104.4亿立方米,同比增幅5.3%。进口管道气为41.1亿立方米,同比下降12.5%,其中进口中亚管道气37.0亿立方米,进口中缅管道气3.7亿立方米,新疆广汇进口管道气0.4亿立方米。LNG进口量为63.3亿立方米(452万吨),同比增长21.4%。

数据来源:发布方收集整理

图3 2018年、2019年我国天然气进口量

3、出口天然气情况

5月份向香港、澳门出口天然气3.2亿立方米。天然气到港后,主要用于香港龙鼓滩发电厂发电,而全港1/4的用电量来自这个发电厂。

(三)液体市场情况

5月,液化天然气消费量为231.2万吨,较上月增长0.96%。国产LNG的消费量有所下滑,进口LNG消费量明显增加。5月份属于传统的液厂检修季,液厂供应能力明显下滑,接收站低价走量顺畅,销售量则相对提升。5月份接收站槽批外销量较4月份上涨了5.14%,国产液厂5月份产量环比下滑5.43%。整体需求量变化不大,加气站及工业户用气量无明显变化。

二、天然气重大项目建设及运行状况

(一)接收站运行及建设情况

1、锦州港LNG接收站项目正式签约

2019年4月24日,锦州港280万吨/年LNG接收站项目、锦州100万吨/年LPG储气库项目签约仪式在锦州港股份有限公司举行。

2、天津LNG二期码头工程获得核准

中石化天津液化天然气有限责任公司于2019年4月25日取得天津市发展和改革委员会关于扩建工程(二期)码头工程核准的批复。项目投资5.15亿元,拟建1座3-26.6立方LNG船码头,建成后1号、2号码头接卸总能力达到1080万吨/年。

3、华丰LNG储配站和华瀛LNG接收站配套外输管线项目可研通过评审

4月26日,华丰LNG储配站和华瀛LNG接收站配套外输管线项目可研报告通过专家评审。该项目途经潮州、汕头两市,管线全长59km,设置3座站场,2座阀室。

4、岳阳LNG获得湖南发改委核准批复

湖南省发展和改革委员会发布《湖南省发展和改革委员会关于核准岳阳LNG接收站(储备中心)项目(一期)的批复》(湘发改能源〔2019〕321号),同意建设岳阳LNG接收站(储备中心)项目(一期)。项目单位为岳阳液化天然气有限公司,建设地点位于君山区广兴洲镇,项目用地属于岳阳港君山港区广兴洲作业区,码头工程位于岳阳市君山区广兴洲作业区预留岸线段,长江中游铁铺水道右岸上板岭一带。

项目主要建设内容是:项目在岳阳市君山区规划的区域内建设码头工程和库区工程,库区工程和码头工程分工界面以长江堤面为地理分界。堤外水工码头及卸料设施为码头工程,新建2个LNG接卸泊位和1个工作船泊位;堤内部分为库区工程,主要建设5万.LNG储罐1座及BOG处理、LNG气化、LNG槽车站和计量站等附属设施。

5、中海油天津LNG完成年度全厂停产检修

4月27日,气电集团天津LNG生产区中控室发出升压指令,全厂管线恢复外输,标志着一年一度的全厂设备停产检修圆满完成。4月24日,检修正式开始。此次检修也是天津LNG在全厂停产检修中首次实现100%自主维修。

6、龙口南山LNG接收站一期工程项目可研报告通过审查

4月18日,中国海洋石油集团有限公司召开投委会,审查通过了气电集团上报的龙口南山LNG接收站一期工程项目可行性研究报告。该项目站址位于山东省烟台港龙口港区规划的LNG专区,一期工程建设规模为500万吨/年,计划建设6座22万方储罐及1座26.6万方LNG专用泊位,气化外输能力达到4000万方/日,接收站能力达到645万吨/年,预计2022年建成投产。

7、珠海直湾岛LNG接收站项目建设可行性研讨会成功召开

5月21日,“珠海直湾岛LNG接收站工程建设可行性及延伸功能探讨”专家研讨会成功召开。珠海直湾岛LNG接收站规模为一期380万吨/年,二期达到900万吨/年。该项目由澳门天然气有限公司负责投资建设。项目含有3条干线输气管道和1条支线输气管道,分别是直湾岛—香港南丫岛海底管道,长度约35公里;直湾岛—香港大鸦洲海底管道,长度约39公里;直湾岛—珠海高栏岛海底管道,长度约108公里;澳门支线海底管道,长度约22公里;设计输量为500万吨/年,设计压力为10兆帕。

项目一期设计LNG接转能力为500万吨/年。其中:380万吨气化外输,50万吨液态外运,70万吨船舶加注。工程建设计划分两个阶段执行,首阶段实现接卸周转能力为300万吨/年;次阶段接卸周转能力为200万吨/年,计划于2019年底开工,2023年前建成投产。根据粤港澳大湾区天然气市场发展情况远期规模可达到2000万吨/年。

(二)储气库运行及建设情况

5月份各地下储气库处于采气期,本月注气量20.0亿立方米。

文23储气库第三座井场注气投产

4月28日,文23储气库第三座丛式井场4号井场注气投产。4号井场的注气投产,使文23储气库每日注气能力达到1000万立方米,为全年生产任务的完成打下坚实基础。

(三)国内主要管道建设情况

1、深圳LNG与迭福LNG调峰站连通线工程正式启动

4月23日深圳LNG与迭福LNG调峰站连通线工程开工仪式在深圳举行。该工程是国家冬季保供应急重点工程。该项目管线设计长度约1.9公里,设计压力10兆帕,预计今年10月底建成。项目投产后,将承担最大3600万方/天的冬季保供任务。

2、中缅天然气黔西南应急管道工程成功实现投运通气

近日,中缅天然气黔西南应急管道工程成功实现投运通气。黔西南应急管道工程位于贵州省晴隆、普安县境内,全长42.8千米。

3、涪陵-王场天然气管道输量将提升40亿方/年

中国石化天然气分公司涪陵-王场天然气管道增压扩能工程于14日顺利完工,恢复向川气东送管道供气,该管道设计输量由60亿立方米/年增至100亿立方米/年。该管道是目前涪陵礁石坝页岩气田唯一大口径高压力外输管道。中国石化还将加快推进南川-涪陵天然气管道建设,预计今年年底前投产运行。

4、榆济线安阳场站将增加输气规模21亿方的分输支路

近日,榆济管道安阳站扩容改造项目开工,今年榆济天然气管道扩容增量工作启动。此次安阳站扩容改造,将新增一台年处理能力达18亿立方米的过滤分离器和一条年输气规模达21亿立方米的分输支路,工期为3个月。

5、崇明第一条联通上海天然气主干管网的气源管道开工

5月13日,上海市天然气主干管网崇明岛-长兴岛-浦东新区五号沟LNG(液化天然气)站管道工程隧道A线项目正式开工,该管道是崇明第一条联通上海天然气主干管网的气源管道,预计在2022年正式通气。

6、南疆利民工程乌什支线投产供气

5月10日,乌什末站一次性点火成功,标志着南疆天然气利民工程新增二支线——乌什支线成功投产,结束了乌什县使用汽车拉运压缩天然气的历史。乌什支线起于南疆天然气利民工程干线8号阀室,全长99公里,日输气量达13.97万立方米。乌什县是南疆利民工程阿克苏地区八县一市最后一个管道未通县城。今年5月11日,乌什支线正式向乌什县供气,塔里木油田每年可向乌什县输送天然气4889万立方米。

7、张掖市临泽县取得管道天然气气源接口“路条”

张掖市临泽县相继取得天然气销售甘肃分公司《关于商请西气东输管道系统向临泽县开口供气的复函》和中石油管道有限责任公司西部分公司《关于西气东输四线天然气管道工程(吐鲁番--中卫)临泽段设置分输接口的函》。天然气销售甘肃分公司同意甘肃库班燃气安装有限公司临泽分公司从所属张掖昆仑燃气公司门站接气,为临泽县进行管道供气。中石油管道有限责任公司西部分公司同意在即将实施的西气东输四线临泽段37#阀室(与西三线55#阀室合建)内为临泽县设置分输接口1处。标志着临泽县在天然气推广利用方面取得突破性进展。

8、华北油田山西煤层气DN406管线全线贯通

5月6日,华北油田山西煤层气连接郑121阀组至郑四站的DN406管线全线贯通完成进气。DN406大管线全长7.5公里,是郑庄区块能源管网的重要组成部分,实现日增气3.9万立方米。

9、郴州管道天然气预计9月底开通

2017年12月正式开工建设的有中石化新疆煤制天然气外输管道工程(潜江-韶关段)和桂阳-郴州-资兴输气管道工程进展总体顺利。中石化新气管道工程在郴州境内途经永兴县、桂阳县、北湖区、苏仙区和宜章县5个县(区),线路总长109.38 km,计划2019年9月底试通气。桂-郴-资管道工程途经北湖区、苏仙区、资兴市和桂阳县,线路总长74km,由省天然气管网有限公司负责承建,计划2019年9月底与中石化新气管道工程同步建成试通气。

10、广西发改委批复陆川天然气支线管道工程

依据《行政许可法》《企业投资项目核准和备案管理条例》,广西发改委同意建设广西天然气支线管网项目陆川天然气支线管道工程项目。管道途径玉林市福绵区和陆川县,起自玉林市福绵区沙田镇久塘叉村东侧的博白天然气支线管道工程沙田分输清管站,止于温泉镇大田冲西侧、浦宝线北侧的陆川分输站;管道全长约27km,新建陆川分输站1座和大路塘阀室1座,改建沙田分输清管站1座;新建管道设计输量为0.84亿立方米/年,设计压力为4MPa,管径为D273.1。项目总投资约为11657万元。

11、西部管道加快推进库尔勒市第二气源项目实施

新疆库尔勒经济技术开发区(库尔勒市)第二气源项目正按计划稳步推进。工程完工后预计日均输量可达到760万立方米,年输量27亿立方米。目前,库尔勒及周边区域天然气供应仅仅依托“轮库”管线“单线供气、疲劳供气”,届时轮吐支干线的天然气可输送至库尔勒天然气分输站,从而实现为库尔勒经济技术开发区、库尔勒市及周边区域稳定供气。

12、中俄东线天然气管道(长岭-永清)环评获批

5月,生态环境部批复《中俄东线天然气管道工程(长岭-永清)环境影响报告书》,表示原则同意其环评总体结论和各项生态环境保护措施。中俄东线天然气管道工程(长岭-永清)起自吉林省长岭分输站(不含),途经吉林省松原市、四平市,内蒙古自治区通辽市,辽宁省沈阳市、锦州市、盘锦市、葫芦岛市,河北省秦皇岛市、唐山市、廊坊市和天津市宝坻区、武清区等5省(区、市)的12个地级市、区,止于河北省永清联络压气站(含),管线全长1110公里。

13、鄂安沧管道累计输气量突破20亿方

自2018年11月15日投用以来至2019年5月22日,鄂安沧管道累计安全运行188天,输气量达20.19亿方。

14、重庆荣昌区新建管道预计6月底投产

5月21日,重庆荣昌区经济信息委发布,今年荣昌区将新增1条日输气量100万立方米天然气主管线,预计6月底建成投运。该输气管线由中石油西南油气田分公司蜀南气矿建设,总投资约4500万元,从泸县喻寺镇页岩气井站泸203井到安富配气站,全长约13公里(其中荣昌区约6公里,主要途经安富街道),管径为D323无缝钢管。

三、天然气价格现状及调整情况

(一)全国各省市价格调整情况

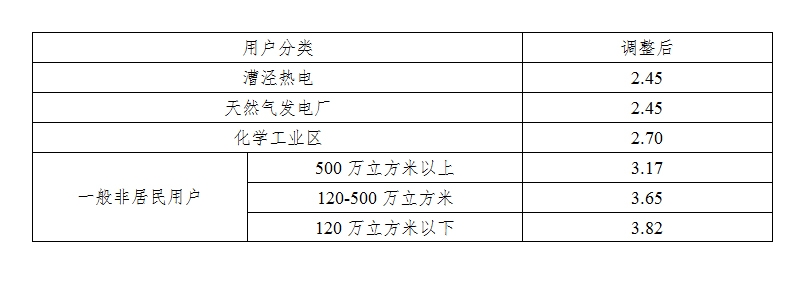

1、上海调整非居民用户天然气价格的通知

4月30日,上海市发改委发布《关于调整本市非居民用户天然气价格的通知》(沪发改价管〔2019〕21号),本市漕泾热电、天然气发电厂和化学工业区天然气销售基准价格下降0.02元/立方米,一般非居民用户天然气销售基准价格下降0.03元/立方米(详见下表)。

上述规定自2019年5月1日起执行。

2、湖南省下调非居民天然气销售价格

4月25日,湖南省发改委会关于下调长沙等9市非居民用天然气销售价格的通知(湘发改价商〔2019〕238号),其中对长沙市、株洲市、湘潭市下调0.04元/立方米,衡阳市下调0.05元/立方米,岳阳市下调0.07元/立方米,常德市下调0.05元/立方米,益阳市下调0.04元/立方米,邵阳市下调0.13元/立方米,娄底市下调0.14元/立方米。调整后的非居民天然气销售价格实施时间从2019年4月1日起执行。

3、西宁市下调天然气销售价格

西宁市发展改革委下发关于降低西宁市区天然气销售价格的通知,对市区居民用、非居民用天然气销售价格进行调整。居民用气(炊事用气)价格由每立方米1.61元调整为1.60元;居民用气(家庭壁挂锅炉采暖用气)价格由每立方米1.43元调整为1.42元;居民用气(炊事+家庭壁挂锅炉采暖用气)价格由每立方米1.47元调整为1.46元。

居民集中供暖用气价格由每立方米1.41元调整为1.40元;行政事业等单位集中供暖用气价格由每立方米1.59元调整为1.58元;工业用气价格由每立方米1.91元调整为1.90元;商业用气价格由每立方米2.28元调整为2.27元;公交CNG站用气价格由每立方米1.84元调整为1.83元;社会CNG站用气价格由每立方米1.93元调整为1.92元;社会车辆(含出租车)用气价格由每立方米3.20元调整为3.19元。此次非居民用天然气销售价格调整后,工业用气价格暂缓执行。以上标准自2019年4月1日起执行。

4、南京调整民用管道气销售价格

5月21日,南京发改委调整民用管道天然气销售价格,自2019年6月1日起,民用管道天然气第一、二、三阶梯销售价格分别调整为2.73元/立方米、3.28元/立方米、3.82元/立方米。

(二)2019年4月重点城市天然气终端价格

2019年3月27日,国家发改委发布各省管道天然气基准门站价格调整通知,此后各省陆续落实天然气基准门站价格下调政策。其中河北、河南、安徽、陕西、湖北、四川、浙江等省份陆续发布调整天然气基准门站价格通知,积极督促省内各地市落实国家天然气调价政策,进行价格疏导。

四、天然气走势预测

采用不均匀性预测法和类比法进行天然气需求预测,据我国天然气逐月历史用气特性,确定逐月天然气不均匀系数,结合经济、气温、市场开发情况等影响因素的分析,确定未来两个月我国天然气市场需求量。根据资源供应特点、资源排产计划及储气调峰设施运行特点确定未来两个月资源供应能力。根据需求量及资源供应量确定未来两个月市场供需形势,并判断在该形势下的市场发展存在问题与建议。

(一)2019年6月份天然气走势预测

1、天然气需求预测

6月份天然气需求主要受气价、可替代能源价格、气温、经济、工业形势、煤改气、产品价格、气温等多个因素综合影响,综合考虑各影响因素,分别采用不均匀性预测法和类比预测法进行6月份天然气需求预测。

1)不均匀性预测法

根据天然气消费历史数据,6月处于天然气消费淡季,温度逐渐升高,自然天数环比减少,城市燃气消费处于低谷,工业生产步入平稳运行阶段。需求量月不均匀性系数介于0.85-0.89之间。考虑天数增加、温度略升情况,预计6月份天然气需求量为218亿立方米。

2)类比预测法

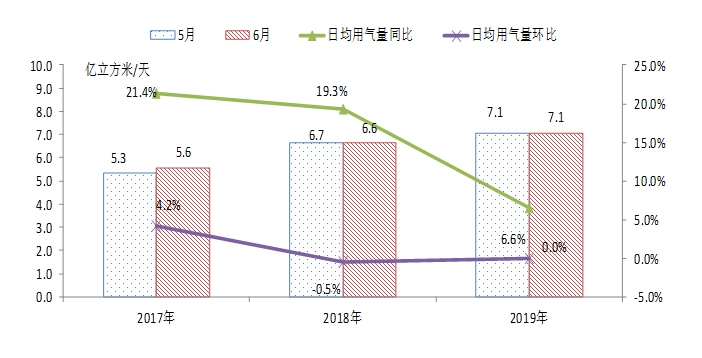

类比预测法即根据去年同期及上月已发生现状,结合历史规律进行预测的方法,根据影响因素,以及同比环比变化预测月度需求量。根据2017年和2018年5-6月份的环比、同比变化情况,分析6月份影响因素、需求用气特点等判断6月份需求。通过分析同比以及环比的影响因素,预计6月份日均用气需求7.1亿立方米,同比增长6.6%,环比变化较小。月度需求量达到212亿立方米。

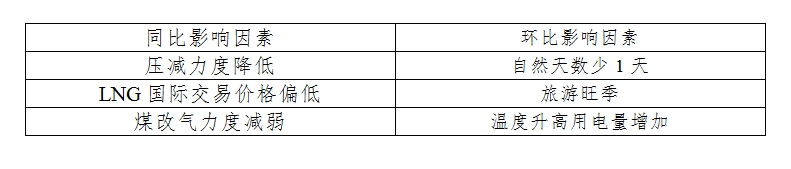

表2 6月天然气需求影响因素

考虑6月份开始进入夏季,气温为历史平均水平,同比增量降低。预计与去年同期相比,日均增量共计约4000-4500万方/天。推荐6月份天然气需求量为212亿立方米,日均用气量7.1亿立方米,全月日均需求量同比增长6.6%,环比基本持平。

图4 我国5月、6月份天然气日均用气量

2、天然气供应预测

预测6月份国产气量142.3亿立方米,其中:

6月份,石油公司将调整自己的生产步伐,国产气资源供应量环比继续增加。根据历史经验,预计国产常规天然气产量为124亿立方米,同比增长14.3%;

考虑长宁-威远、昭通等地区页岩气生产情况,预计6月份页岩气产量为10.5亿立方米,同比增长20.4%;煤层气主要来自沁水盆地。预计2019年6月份煤层气产量为4.5亿立方米;煤制天然气,目前我国煤制天然气主要来自新疆庆华煤制天然气、大唐煤制天然气、汇能煤制气和伊犁新天煤制气项目,生产较为稳定。考虑新增煤制气产能,预计6月煤制气产量为3.3亿立方米,同比增长101%;

预测6月份进口总量为112.7亿立方米,同比增幅6.5%。其中进口管道气为44.7亿立方米,LNG进口量为486万吨(折合68亿立方米)。预测出口港澳天然气为3.2亿立方米。考虑储气库注气和LNG库存释放,6月份全国天然气的供应能力可以达到226亿立方米。

3、供需平衡

从需求侧预测,6月份全国天然气需求量为214亿立方米;从供应侧分析,预测6月份全国天然气可供应到市场的资源为226亿立方米。综合需求侧、供应侧的预测结果,考虑地下储气库处于注气期,预计6月份全月我国天然气供需形势宽松。

市场进入传统淡季,需求开始回落,但仍需密切关注市场动态,建议进行以下工作:1、6月份需求量下降,市场供应宽松,及时考虑降价等方式促进需求侧提高,刺激市场;2、国际LNG采购价格偏低,LNG采购量维持高位,市场消纳能力有限,建议根据市场动态适当压减国产气;3、市场供应宽松,适当增加储气库注气量。

(二)2019年7月份天然气走势预测

1、天然气需求预测

7月份天然气需求主要受气价、可替代能源价格、气温、经济、工业形势、煤改气、产品价格、气温等多个因素综合影响,综合考虑各影响因素,分别采用不均匀性预测法和类比预测法进行7月份天然气需求预测。

1)均匀性预测法

根据天然气消费历史数据,7月进入夏季小高峰,温度逐渐升高,自然天数环比增加,燃气发电需求量增加,工业生产步入平稳运行阶段。需求量月不均匀性系数介于0.85-0.9之间。考虑天数增加、温度略升情况,预计7月份天然气需求量为226亿立方米。

2)类比预测法

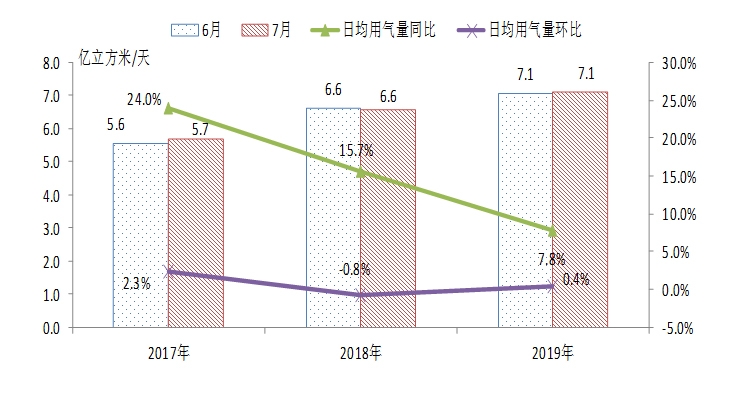

类比预测法即根据去年同期及上月已发生现状,结合历史规律进行预测的方法,根据影响因素,以及同比环比变化预测月度需求量。根据2017年和2018年6-7月份的环比、同比变化情况,分析7月份影响因素、需求用气特点等判断7月份需求。通过分析同比以及环比的影响因素,预计7月份日均用气需求7.1亿立方米,同比增长7.8%,环比增长0.4%。月度需求量达到220亿立方米。

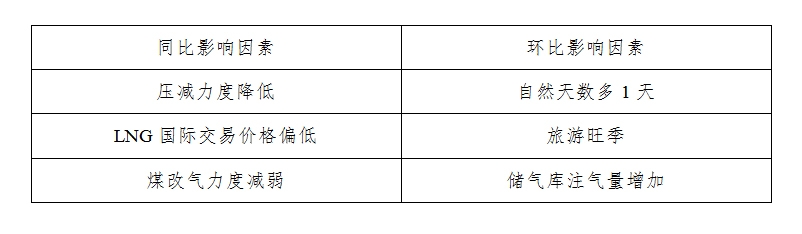

表3 7月天然气需求影响因素

考虑7月份进入天然气消费夏季高峰,气温为历史平均水平,同比增量降低。预计今年与去年同期相比,日均增量共计约4900-5300万方/天。推荐7月份天然气需求量为220亿立方米,日均用气量7.1亿立方米,全月日均需求量同比增长7.8%,环比增长0.4%。

图5 我国6月、7月份天然气日均用气量

2、天然气供应预测

预测7月份国产气量148.7亿立方米,其中:

7月份,石油公司将调整自己的生产步伐,国产气资源供应量环比继续增加。根据历史经验,预计国产常规天然气产量为130亿立方米,同比增长11.3%;

考虑长宁-威远、昭通等地区页岩气生产情况,预计7月份页岩气产量为10.5亿立方米,同比增长25%;

煤层气主要来自沁水盆地。预计2019年7月份煤层气产量为4.5亿立方米;

煤制天然气,目前我国煤制天然气主要来自新疆庆华煤制天然气、大唐煤制天然气、汇能煤制气和伊犁新天煤制气项目,生产较为稳定。考虑新增煤制气产能,预计7月煤制气产量为3.7亿立方米,同比增长164%;

预测7月份进口总量为110.3亿立方米,同比增幅11.1%。其中进口管道气为43.3亿立方米,LNG进口量为479万吨(折合67亿立方米)。预测出口港澳天然气为3.2亿立方米。

考虑储气库注气和LNG库存释放,7月份全国天然气的供应能力可以达到229亿立方米。

3、供需平衡

从需求侧预测,7月份全国天然气需求量为220亿立方米;从供应侧分析,预测7月份全国天然气可供应到市场的资源为229亿立方米。综合需求侧、供应侧的预测结果,考虑地下储气库处于注气期,预计7月份全月我国天然气供需形势宽松。

进入夏季小高峰,需求开始回升,宽松程度缓解,但仍需密切关注市场动态,建议进行以下工作:1、7月份需求量提升,市场供应仍为宽松,考虑降价等方式促进需求侧提高,刺激市场;2、为完成国产气生产目标,近期进口管道气同比下降明显,国际LNG现货价格偏低,LNG采购量可能增加,为降低成本提高采气量,市场宽松程度可能扩大,需继续提高市场需求促进消纳。

附 件

一、政策、价格调整文件解读

(一)6月1日起三峡试放行LNG船

为推进LNG清洁能源在长江航运应用的有关要求,4月30日,交通部长江航务管理局发布第1号通告,长江三峡通航管理局开始受理LNG动力船过闸申报。试行时间为2019年6月1日至2020年5月31日。

(二)中国提高美国进口LNG关税

5月13日,国务院关税税则委员会发布公告决定,自2019年6月1日0时起,对原产于美国的部分进口商品提高加征关税税率,其中中国将把从美国进口的液化天然气(LNG)关税从10%提高到25%。

(三)全国一般工商业电价再降10%

5月15日,国家发改委印发《关于降低一般工商业电价的通知》,为贯彻落实《政府工作报告》关于一般工商业平均电价再降低10%的要求,现采取措施降低一般工商业电价。主要通过降低重大水利工程建设基金征收标准、延长电网企业固定资产折旧年限、增值税税率降低形成降价空间、扩大一般工商业用户参与电力市场化交易的规模从而降低用电成本等措施,实现本次降价。

同时督促各省(区、市)价格主管部门要抓紧研究提出利用上述降价空间相应降低当地一般工商业电价的具体方案,按照程序于5月底前发文,于7月1日正式实施。此外,相应降低各省(区、市)一般工商业输配电价水平。

(四)河北发改委推动天然气购销合同签署工作

4月16日,河北省发布《关于抓紧签订2019年度天然气购销合同等工作的通知》,催促各地市按期完成购销合同签订工作,5月底前完成全年及供暖季购销合同签订工作,明确气量、气价,并引入“照付不议,偏差结算”机制;加快储气调峰设施项目建设,按照国家规定“地方政府具备日均3天储气能力和城镇燃气企业具备年用气量5%的储气能力”储气标准要求,加快完成储气调峰能力建设,切实提高冬季调峰能力和保供能力,对按期建成并满储的项目,兑现省级“以奖代补”政策,对未按时建成的燃气企业,不得承担新增煤改气任务,不得新增用气指标;坚持以气定改、先合同、后改造,各地要在确保气源落实、供气安全的前提下,开展气代煤工作,严防出现气荒,对未按照“以气定改”原则开展改气工作,超合同气量盲目扩大气代煤改造规模导致气荒的,对地方政府和企业严肃追责问责。

(五)广东省调整能源发展规划,扩大天然气利用水平

5月14日,广东省发改委发布关于《广东省能源发展“十三五规划”》调整的通知,为进一步提高广东省天然气利用水平以及天然气接收储备应急能力,对能源结构进行调整。

通知要求要进一步提高天然气利用水平,促进天然气在城市、工业、电力、交通等行业的应用,降低天然气利用成本。建设天然气发电厂、推进自备电厂、重点产业煤改气同时发展园区天然气热电联产,鼓励发展天然气分布式能源。调增了11个燃气发电项目,共计778万千瓦;调增了6个燃煤自备电厂煤改气项目,其中包括4个造纸厂、1个纺织厂以及揭阳新亨开发区煤改气;天然气分布式能源调增26个项目,共计294.4万千瓦,最大装机达到16.2万千瓦,最小为4万千瓦。

通知要求,要进一步提高能源供应能力,加快推进接收站建设,加快储气库建设,完善天然气产供储销体系。调增接收站项目,包括江门广海湾LNG接收站一期项目和中石油揭阳LNG接收站;推动4个气源支线项目建设,包括中海油接收站和中石油接收站的联络线、新疆煤制气韶关联络线、粤东接收站与西三线的联络线以及顺德清远输气管道;同时新增了5个液化天然气储备库项目。

二、天然气市场运行动态

(一)市场消费运行动态

1、2019年4月份上海天然气供需情况

4月份,上海燃气集团供应天然气7.4亿立方米,同比增长0.1%。1-4月份,上海燃气集团供应天然气合计37亿立方米,同比增长14.1%。

2、2019年4月河南省天然气供需情况通报

2019年4月,河南省内6家天然气企业天然气供应量(不含LNG和CNG)为73968万立方米,同比下降4.16%。4月份,天然气供需情况平稳。其中,城市燃气消费50315万立方米,同比下降2.97%;工业燃料消费19543万立方米,同比增长6.36%;天然气发电消费830万立方米,同比下降79.29%;天然气化工消费3280万立方米, 同比增长11.45%。

3、重庆气矿一季度售气量超20亿立方米

5月5日,西南油气田公司重庆气矿1月至4月累计销售天然气20.1亿立方米,完成年度计划的31.4%,较去年同期增销1.4亿立方米,增幅7.4%。

4、达州天然气产业发展现状及规划全产业链

达州力争到2021年,天然气就地转化利用消费量达18亿立方米,占产量的20%,占比比现在提高4%。市财政设立2000万元新能源汽车发展财政补贴基金,重点支持达清客车、达州华川等以天然气汽车研发和推广为主的企业;对本地上户新能源汽车免征车辆购置税,并发放每辆3000元购车补助。目前,累计推广应用天然气汽车超2.1万辆,发展天然气汽车改装企业4户。与中石化、玖源化工等企业达成“一企一价”的价格联动机制,达州经开区企业全部实现天然气直供,降低中间环节成本。今年以来,全市已通过“一企一价”供气8亿立方米,为企业降低用气成本1200余万元。开工建设总投资13亿元的志能祥赢天然气分布式能源站,在学校、医院及大型商场推广天然气分布式利用。利用本地天然气含硫量较高和瓮福达州基地的磷矿资源,引进江苏、上海等地的磷酸盐产业转移,共同打造硫磷精细化工。

当前,达州的能源消费中,电力占比9.2%,天然气占比15.4%,成品油占比7.2%,煤炭占比68.2%,燃气普及率达70%(城镇燃气普及率达95%)。争取到2020年,天然气在达州的能源消费中占比提高至25%左右,煤炭占比下降到56%左右。

5、南宁市管道天然气开通用户突破80万户

5月17日,家住吴圩的一户居民成为南宁市第80万名管道天然气用户。从2018年7月至今,历时10个多月,南宁市的管道天然气用户又增加了10万户,按户均3.25人计算,南宁市使用天然气的用户已达260万人。

6、乌鲁木齐气电代煤优化供热结构

按照“宜电则电、宜气则气”原则,今年乌鲁木齐市“煤变气”工程覆盖米东区、天山区、沙依巴克区等。米东区是今年改造小燃煤供热设施的重点地区,涉及小燃煤供热设施3006台,清洁能源改造基本以天然气为主,预计在集中供暖前完成改造工作。

同时,乌鲁木齐市今年继续实施“气电互补”改造工程,新增电锅炉200兆瓦,可供热300余万平方米,不仅使供热结构更加合理,还能扩大清洁能源利用。截至目前,乌鲁木齐电采暖供热面积达到685万平方米,占到全市供暖面积的3.4%。根据相关方案,到2020年,乌鲁木齐市电采暖面积将达到2000万平方米。

7、榆济线向郑州日供气量提升至65万方

华北油气分公司在鄂尔多斯盆地拥有两个大气田,大牛地气田年稳产30亿立方米。近年来,东胜气田也得到快速发展,2018年产气10.65亿立方米,今年努力冲刺15亿立方米。

2007年5月1日,华北油气分公司通过榆林至济南这条输气管道在安阳的分输站,经安阳-洛阳-郑州管线,实现了向郑州供气,日供气量一直保持在20万~30万立方米,年供气量在6000万~1亿立方米。截至目前,向郑州的日供气量提升至65万立方米,在今年冬季前达到70万~80万立方米,在进入冬季力争达到100万立方米。

8、攀枝花市仁和城区明年7月居民全部改用天然气

近日,攀枝花仁和城区原使用液化石油气居民区域天然气管网改造工程正式开工,新建区域正加快管网布设,预计2020年7月前,仁和城区居民将全部改用天然气,实现同城同气同价。

9、河北今年拟再推“煤改气”“煤改电”180万户

5月28日,河北省长公布,2019年河北计划煤改气、煤改电改造180万户。到目前为止,河北全省已改造535万户,今年计划改造180万户,这是根据气源和电源情况来匹配改造、安排的。河北省2019年煤改气、煤改电计划改造的户数和2018年相当。

据河北省环保厅2018年取暖季前发布的数据,2017年河北省“双代”(煤改气、煤改电)工程共完成253.7万户(累计完成353.9万户);2018年,全省计划完成“双代”工程177.4万户,其中,气代煤145.2万户,电代煤32.2万户。

(二)发电用户运行动态

1、陕西陇县天然气分布式能源示范项目签约

5月10日,第四届丝博会暨西洽会宝鸡市项目集中签约仪式在西安举行。陇县分布式能源项目总投资额达5亿元,将依托中国航空发动机集团航空发动机专业技术,采用我国自主知识产权QD70燃气轮机为核心设备,建设天然气分布式能源示范站。

2、烟台首家天然气分布式能源站项目喜获核准

5月,烟台福山天然气分布式能源站项目获得烟台市行政审批服务局核准(烟审批投〔2019〕18号),成为第一家落地烟台市的天然气分布式能源站。该项目由山东凯润能源投资控股集团旗下烟台福山嘉河新能源科技有限公司投资建设,建设地点位于烟台市福山区福东工业园,总投资41414万元人民币,计划2019年10月开工,2021年4月竣工。建成后年供热量83.64×104GJ,供热面积约110万平方米,机组等效年利用小时数4200小时,年发电量2.98亿KWH。向福东工业园内用能客户提供能源。

3、中海油阜宁热电有限责任公司召开首届董事会

5月6日,中海油阜宁热电有限责任公司2019年第一届股东会暨第一届董事会、监事会在盐城阜宁顺利召开。公司由中海油气电集团董事长、淮矿清洁能源、盐城国能投资合资组成。中海油阜宁热电项目位于江苏省盐城市阜宁县通榆河东射阳河南,一期拟建设2×400MW级燃机热电联产机组,计划总投资27.6亿元人民币,该项目是滨海LNG接收站的配套项目,本期工程总投资28亿元,建设规模2×400MW级(F级)燃气-蒸汽联合循环热电联产机组,并留有扩建余地。投产后年用气量8.5亿标方,年发电量42.62亿KWh/a,全厂年供热量750.96万GJ/a。计划2020年底项目投运。

4、三峡集团(营口)能源投资有限公司开始运作

三峡集团(营口)燃机热电联产项目位于辽宁省营口市辽宁(营口)沿海产业基地冶金化工重装备区,是东北首个燃气热电联产项目。三峡集团(营口)能源投资有限公司于2017年7月注册成立,注册资本为2亿元,总投资额为30亿元,是湖北能源集团股份有限公司独资子公司。三峡集团(营口)燃机热电联产项目规划建设2台套500MW级“F”型燃气-蒸汽联合循环热电联产机组。机组配置型式为一拖一、多轴(每套机组包括:1台燃气轮发电机组、1台余热锅炉、1台汽轮发电机组),项目总投资约30亿元。该项目计划2021年底建成投产。

5、浙江省最大单机容量天然气发电机组自主检修成功

日前,浙江省最大单机容量天然气发电机组在绍兴江滨热电有限责任公司自主检修成功。浙江大唐国际绍兴江滨热电有限责任公司3月中旬开始,对浙江省最大单机容量的M701F4燃气-蒸汽联合循环机组进行“检修”。共历时39天,完成了106项检修任务。

6、中山嘉明大涌项目增补列入广东省能源发展“十三五”规划

5月15日,中山嘉明大涌项目纳规工作取得突破性进展。《广东省发展和改革委员会关于“广东省能源发展‘十三五’规划”调整的通知》明确,中山大涌3×120MW级(6F)热电联产项目作为广东省重点项目,正式增补纳入广东省能源发展“十三五”规划。项目投产后每年还将消纳海气4.5亿方。