重庆石油天然气交易中心

2020年7月23日,中国石油、中国石化双双发布重磅公告,披露了关于两家石油公司将油气管道、油库、储气库、接收站等基础设施资产划拨至国家管网公司的相关信息。市场各方讨论了大半年的靴子终于落地,但反响不及预期,究其原因,我们认为主要包括:一是三大石油公司在国家管网公司股权中占比偏高,合计持股比例高达46.8%。如果未来昆仑能源能够获得国家管网公司相对应的股份,按照三大油的控股比例计算,行业内的主要参与者的股权将超过51%,对国家管网公司的经营和决策具有较高话语权;二是国家管网公司股东均为国资背景,并未出现前期流传的组建方案中期望的民营资本或社会资本参与;三是市场期盼的管网运营规则、管输费定价模式、收费标准、信息公开、管道规划等细则均未出台。我们在剖析国家管网公司成立后的几个关键问题后,提出应对的建议,希望对市场参与者有所帮助。

一、国家管网集团成立后的几个关键问题

(一)规范市场参与主体业务范围的法律法规亟待制定

从英美的天然气市场历史发展来看,各国均以法律形式限制了管道公司的业务范围,将天然气销售与运输业务彻底分拆。具体来看,英国是对市场主体采取市场准入管理,只有取得管道运输牌照的企业才可以经营管输业务。美国有众多管道公司,并未实行牌照制度,但是联邦能源监管委员会(FERC)会严格监管管道公司管输业务和收入情况。

2017年,国务院发布了《关于深化石油天然气体制改革的若干意见》,其中指出“改革油气管网运营机制,提升集约输送和公平服务能力。分步推进国有大型油气企业干线管道独立,实现管输和销售分开。完善油气管网公平接入机制,油气干线管道、省内和省际管网均向第三方市场主体公平开放”。国家管网集团的成立是实现管输和销售分开的具体体现,为油气管网公平接入创造了条件,目前亟待制定具体的法律法规,约束市场参与主体的业务范围,营造一个公平开放的市场环境。

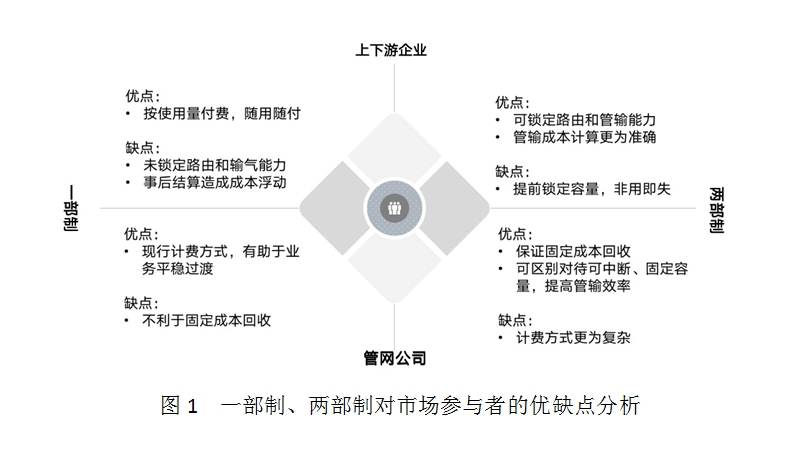

(二)现行管输费计价方式不宜立即改变

管道独立运行的国家通常采取两部制管输费计价方式,有利于保证管道固定成本回收,提高管道运输效率。而我国长期以来主要采取一部制管输费计价方式,虽曾在忠武线等试行过两部制,但最终也取消。我们分析了一部制、两部制对上下游企业、管网公司的优缺点(如图1),认为一部制管输费计价方式不宜立即改变。

(三)天然气门站价格逐步退出历史舞台

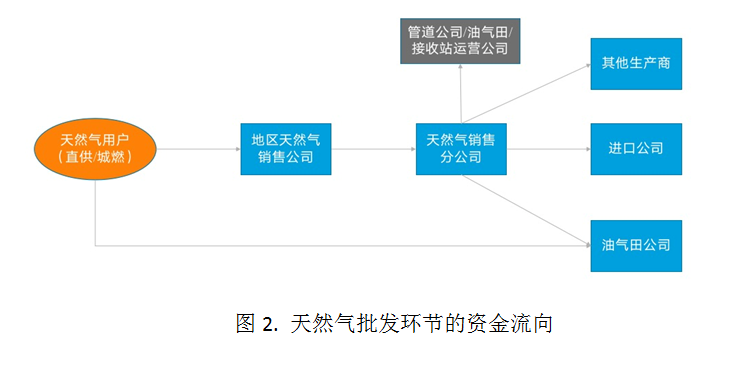

天然气门站价格是我国近年天然气价格市场化改革的产物,即商品价与管输费捆绑,资源供应方需在门站将天然气交付给用户(如图2)。

自2020年5月1日起实施的新版《中央定价目录》规定,“海上气、页岩气、煤层气、煤制气、液化天然气、直供用户用气、储气设施购销气、交易平台公开交易气,2015年以后投产的进口管道天然气,以及具备竞争条件省份天然气的门站价格,由市场形成;其他国产陆上管道天然气和2014年底前投产的进口管道天然气门站价格,暂按现行价格机制管理,视天然气市场化改革进程适时放开由市场形成”。国家管网集团成立后,管输费和天然气商品费不再捆绑计费,有利于形成天然气商品市场价格,突破了门站对用户交收天然气的限制,门站价格机制将逐步退出历史舞台。

二、对市场参与者的建议

(一)优化资源采购组合

今年上半年,国际油价以及东北亚LNG现货价格走低,不少下游企业都希望可以直接采购海外低价的LNG资源。但国际气价并不会一直保持在低位,7月底至8月初,无论是美国HH、欧洲NBP还是东北亚LNG现货价格均大幅上涨,回到年内高位。随着国内上游勘探开发力度加大,国产气上产增量,下游企业也应关注国内资源情况,特别是国家管网集团成立意味着多气源供应,下游的议价能力将进一步加强。

(二)适当进入管网基础设施投资领域

根据国家发改委发布的《天然气管道运输价格管理办法(试行)》,跨省管道的管输价格是税后全投资准许收益率为8%。按照《关于调整固定资产投资项目资本金比例的通知》(国发〔2009〕27号)规定,管道项目的最低资本金比例为20%。目前,5年期贷款市场报价利率(LPR)的报价为4.65%。计算可得出跨省管道的权益资本收益率可达21.4%。在低经济增速下,管道基础设施的投资仍较为可观。

注:本文整理自《国家管网资产划拨,市场为何如此安静?》在线讲座,欲收听完整讲座,请点击链接https://live.polyv.cn/watch/1784278