重庆石油天然气交易中心

导言: 据英国《镜报》网站报道,英国天然气公司警告称,当前德国的储气量可用89天、法国为103天、荷兰为123天,与之相比,英国是欧洲储气量最低的国家之一,英国的天然气库存只够用9天。欧洲地区恐慌情绪有所增加,外加TTF期货合约换月上涨,带动全球天然气价格上行。

一、国际天然气市场周度综述

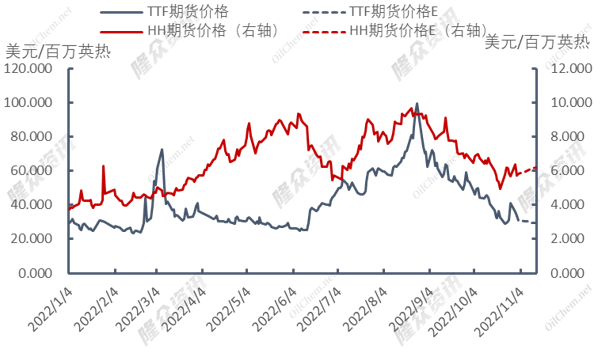

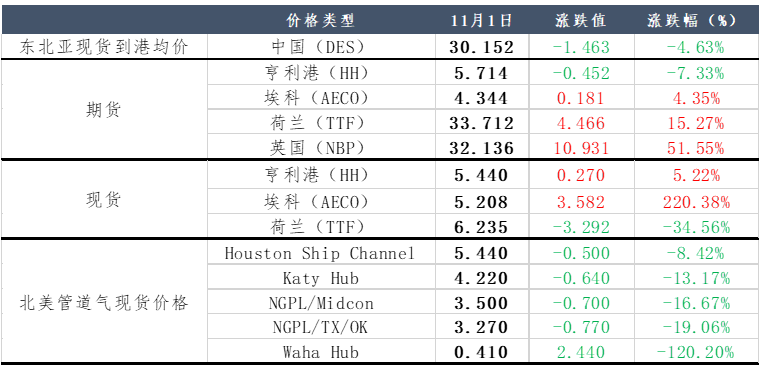

截至11月1日,美国天然气期货价格为5.714美元/百万英热,环比上周期(10.25)下降0.452美元/百万英热,跌幅为7.33%;荷兰天然气期货价格为33.712美元/百万英热,环比上周期(10.25)上涨4.466美元/百万英热,涨幅为15.27%。

美国方面,Cove Point与11月初准时复工,该液化终端每年可向供应525万吨液化天然气,是美国七大液化终端之一,该液化码头的复工加大了美国LNG出口能力,一定程度上支撑美国亨利港(HH)期货价格上涨,且由于马来西亚沙巴-砂拉越管道泄漏,马来西亚国家石油公司已宣布其液化天然气出口设施的供应出现不可抗力将暂停向客户交货,而主要客户日本将首当其冲,其次包含韩国、中国大陆以及能源转型后十分仰赖液化天然气的中国台湾。因此东北亚地区部分国家不得不寻找其他卖家购买LNG,支撑美国亨利港天然气价格(HH)上涨。但由于美联储第六轮加息仍旧为75个基点,带动亨利港天然气期货价格(HH)涨后转跌。

截至11月1日,美国天然气现货价格为5.44美元/百万英热,环比(10.25)上涨0.27元/百万英热,涨幅为5.22%。加拿大天然气现货价格为5.208美元/百万英热,环比(10.25)上涨3.582美元/百万英热,涨幅为220.38%。

目前国际主消费地价格呈下跌趋势,中国地区资源以长协为主,市场现货进口较少,价格波动较为平稳;欧洲地区由于库存高位,LNG进口受限,TTF现货价格持续降低。

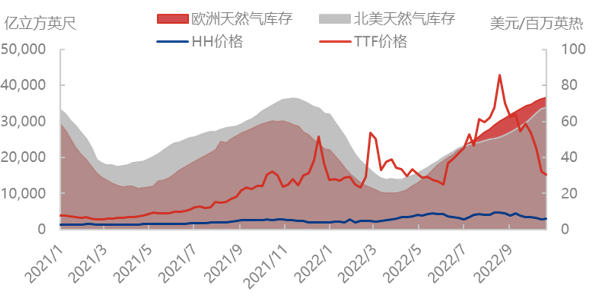

截至10月21日当周,根据美国能源署报告显示,美国天然气库存量为33,940 亿立方英尺,环比增加520亿立方英尺,增幅1.56%;库存量比去年同期低1,420立方英尺,降幅4.0%;比五年均值低1,940亿立方英尺,降幅5.5%。

截至10月21日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为36,613.04亿立方英尺,环比上涨466.35亿立方英尺,涨幅1.29%;库存量比去年同期高6400.10亿立方英尺,涨幅21.18%。

本周,美国对外出口增加导致本国天然气库存增速放缓,欧洲库存正稳步上升。临近冬季,市场交易活动逐渐活络,且美国自由港恢复出口在即,未来美国天然气库存增速降逐渐降低。

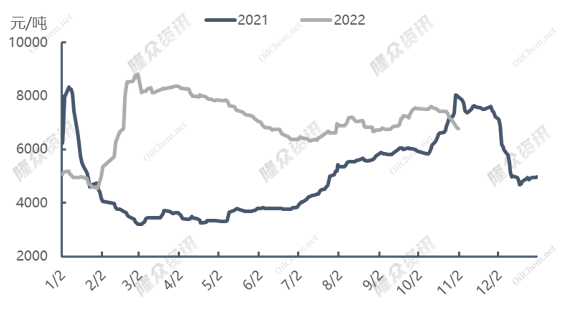

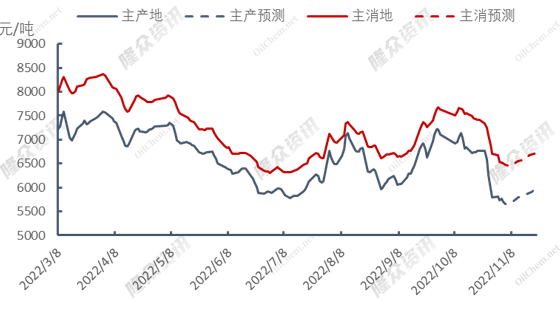

截至11月2日,LNG接收站价格报7374元/吨,较上周下跌5.1%,同比下降5.73%;主产地价格报5764元/吨,较上周下降7.95%,同比下降59.36%。主产地价格呈下跌趋势,由于接收站船期较为密集,但整体库存较高,部分接收站纷纷降价出货,带动国内出货价格下跌。

截至11月2日,LNG主消费地价格报6523元/吨,较上周下跌7.89%,同比下跌21.45%。消费地价格呈下跌趋势,由于上游不断降价销货,下游贸易商竞争激烈,价格持续下跌。

截至11月1日,当日国内LNG工厂总库存量48.4万吨,环比上涨8.04%。由于疫情持续,工厂销售半径缩减,工厂出货不佳,液位有所升高。

图表3:国内LNG价格走势图

本周(10.20-10.26)国内223家LNG工厂开工率调研数据显示,实际产量59839万方,本周三开工率53.82%,环比上周下降4.99个百分点。本周三有效产能开工率55.32%,环比上周下跌4.5个百分点。新增停机检修工厂数量为3,产能共计290万方/日;新增复产工厂数量为3,产能共计140万方/日。(备注:停产2年以上定义为闲置产能;有效产能是指剔除闲置产能之后的LNG产能。国内LNG总产能15325万方/日,长期停产28家,闲置产能729万方/日,有效产能14596万方/日。)

海液方面,本周期国内15座接收站共接收LNG运输船27艘,接船数量较上周增加3艘,到港量180.05万吨,环比上周164.96万吨上涨9.15%。本周期主要进口来源国为澳大利亚、俄罗斯、巴布亚新几内亚,到港量分别为95.27万吨、27.82万吨、14.21万吨。分接收站来看,中石化董家口接船4艘,中海油莆田、中海油大鹏各接船3艘,国网北海、中海油珠海、中海油北仑各接船2艘,其余接收站各接船1艘。

本周(10.26-11.1)国内LNG总需求为49.35万吨,较上周(10.19-10.25)增加1.91万吨,涨幅为4.03%。国内工厂出货总量为38.1万吨,较上周(10.19-10.25)上涨1.96万吨,涨幅为5.42%。由于上游纷纷降价甩货,下游囤货现象较多,带动工厂出货量增加。

海液方面,国内接收站槽批出货总量为5491车,较上周(10.19-10.25)5519车下降0.51%,本周接收站不断跟跌国产液厂,但由于价格仍旧较高,市场槽批量出货不佳。

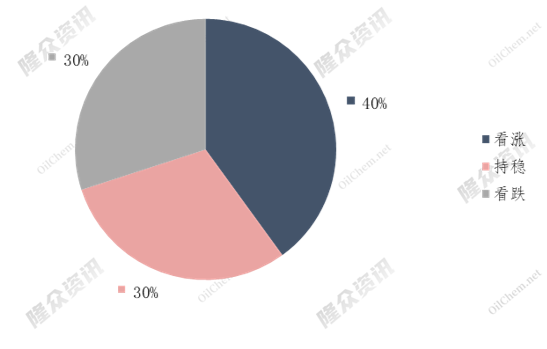

国内主流观点1:疫情管控较好,下游需求恢复向好

国内主流观点2:由于本期气源成本较高,需求支撑不足,工厂价格降低,亏本销售,部分工厂已经减产或停机,下周或有更多工厂停机,缓解目前竞争压力

国际主流观点:美联储强势加息,对天然气价格上涨存在抑制作用

三、下周走势预测

目前国内逐渐进入供暖季,天然气用量有所增加,带动LNG贸易流动性增加,交易情形向好,预计国内价格将转为涨势。

东北亚地区市场价格将呈上涨趋势,随着马石油液化终端因不可抗力暂停向东北亚输送LNG,市场货源供应减少,带动东北亚地区市场价格上涨。

下周TTF期货价格将呈下降趋势,欧洲地区库存剩余容量约5%,但市场仍持悲观情绪,市场恐慌性有所增加,带动TTF价格走高。

美国天然气期货价格将呈回落后呈上涨趋势,美联储加息后市场将存在金融性调整,但随着液化终端码头恢复,东北亚需求增加,预计未来价格将呈上行趋势。