重庆石油天然气交易中心

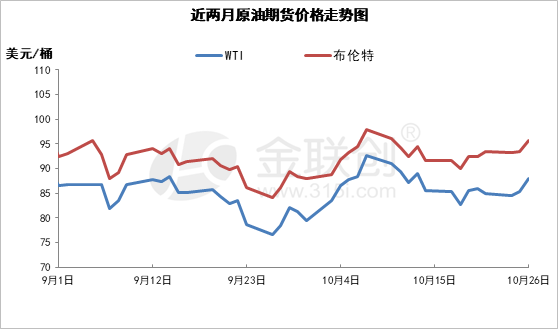

国际原油市场:能源供应减少担忧推动原油价格上涨

数据来源:金联创

10.20-10.26,国际原油期货价格呈现震荡上行的走势,美布两油均价较上周环比上涨。

周内,市场影响因素多空交织。一方面,美联储官员对目前快速加息的计划表示担忧,市场预期联储加息步伐可能放缓,受此影响,美元指数持续下跌,以美元计价的原油获得支撑。另外,周内,沙特方面谴责美国释放战略库存的行为并对此发出警告,加之OPEC即将于11月开始减产,能源供应减少的担忧也支撑油价。周内后期,EIA数据显示美国原油出口量增加约99万桶/日至513万桶/日,创历史新高。受原油出口大增以及释放战略储备的影响,美国原油总库存下降触及近21年低点,国际油价进一步走高。

但另一方面,美联储及欧洲诸国大幅加息依旧是大概率事件。目前投资者正密切关注美联储将于11月初举行的货币政策会议。经济疲软的迹象表明,美联储旨在为经济降温,从而抑制处于数十年高位的通胀的激进政策开始产生效果,但伴随着经济疲软,能源需求前景同时遭到看空。此外,中国公布9月原油进口量同环比均为下降,也加重市场对需求偏弱的担忧。除需求端外,美国政府周内宣布将于12月再次释放1500万桶石油储备的消息也利空原油。

国际液化气市场:需求增加触底反弹

10.20-10.26国际液化气市场伴随国际原油价格反弹加之需求回升,价格呈现上涨态势。周初由于国际原油连续上涨,加之中东离岸市场讨论丁烷供应将减少,因此丙丁烷价格上涨的同时丁烷上涨幅度较大,周中由于新加坡市场休假市场讨论减少,市场价格基本稳定,下半周原油价格继续回升,加之远东市场对11月下半月到岸和12月上半月到岸的货物采购积极性增加,远东到岸价格继续攀升。

至本周三,到岸华南冷冻货价格较丙烷涨25美元/吨至655美元/吨,丁烷涨35美元/吨至645美元/吨。

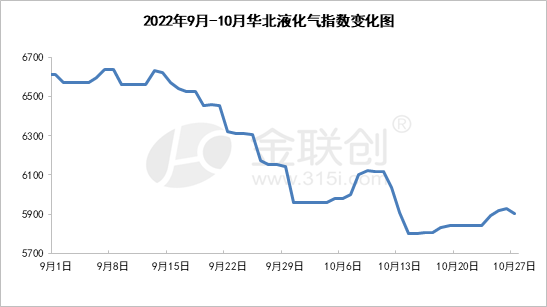

民用弱势下行 原料稳后小涨

本周华北液化气市场整体走势以先稳后涨为主。民用气方面本周以下行为主,整体来看,当前民用终端消耗能力无明显提升,下游维持刚需谨慎入市,周内山东市场走跌后,价格偏低对区内形成利空牵制,大港石化承压,领跌民用气市场,尽管周内国际原油止跌反弹,但难抵基本面的利空牵制,市场价格重心不断下移,日内跌幅在50-100元/吨,然下游仍观望不前。原料气则先稳后涨。前期下游多以刚需采购为主,加之山东市场走势偏弱打压心态,好在区内价格偏低,上游产销平衡无走跌压力。周内外围市场氛围转好,华北炼厂积极跟涨,涨势主要集中在中石化各单位,加之油品市场出货情况良好,下游入市采购积极,原料气价格重心接连上游。截止本周四,原料气市场成交价在5700-6450元/吨,河北地区民用市场成交在5270-5350元/吨,河南民用市场成交在5450元/吨。

下周走势预测:

民用气方面,部分地区终端消耗缓慢,上游单位库存有一定压力,局部市场交投氛围难有提升,然多数地区目前购销平稳,且天气逐渐转冷市场需求或有增强,下游入市积极性或随之提高,整体来看下周民用市场主流持稳无压,局部地区或窄幅盘整。原料气方面,多数厂家供应面趋紧,利好原料市场,终端汽油市场跌涨不易对市场底部存支撑,但深加工利润一般存牵制,预计下周原料市场维持窄幅震荡调整。

操盘建议:

随天气转冷需求存向好预期,局部地区疫情好转货源流通恢复,但临近CP出台上下游操作谨慎,且原油走势震荡消息面指引不明,预计下周民用市场多区间盘整,个别或有向好预期,建议三级站合理备货。