重庆石油天然气交易中心

吕淼 编译整理

2022年10月5日,国际燃气联盟(IGU)发布了2022年版《天然气批发价格调查报告》(以下简称《报告》),在自2005年以来开展的14次调查结果的基础上,对覆盖全球98%天然气消费市场的天然气定价机制的变化趋势、价格水平等进行了分析。根据《报告》内容,笔者认为全球天然气定价机制呈现出以下六大特征。

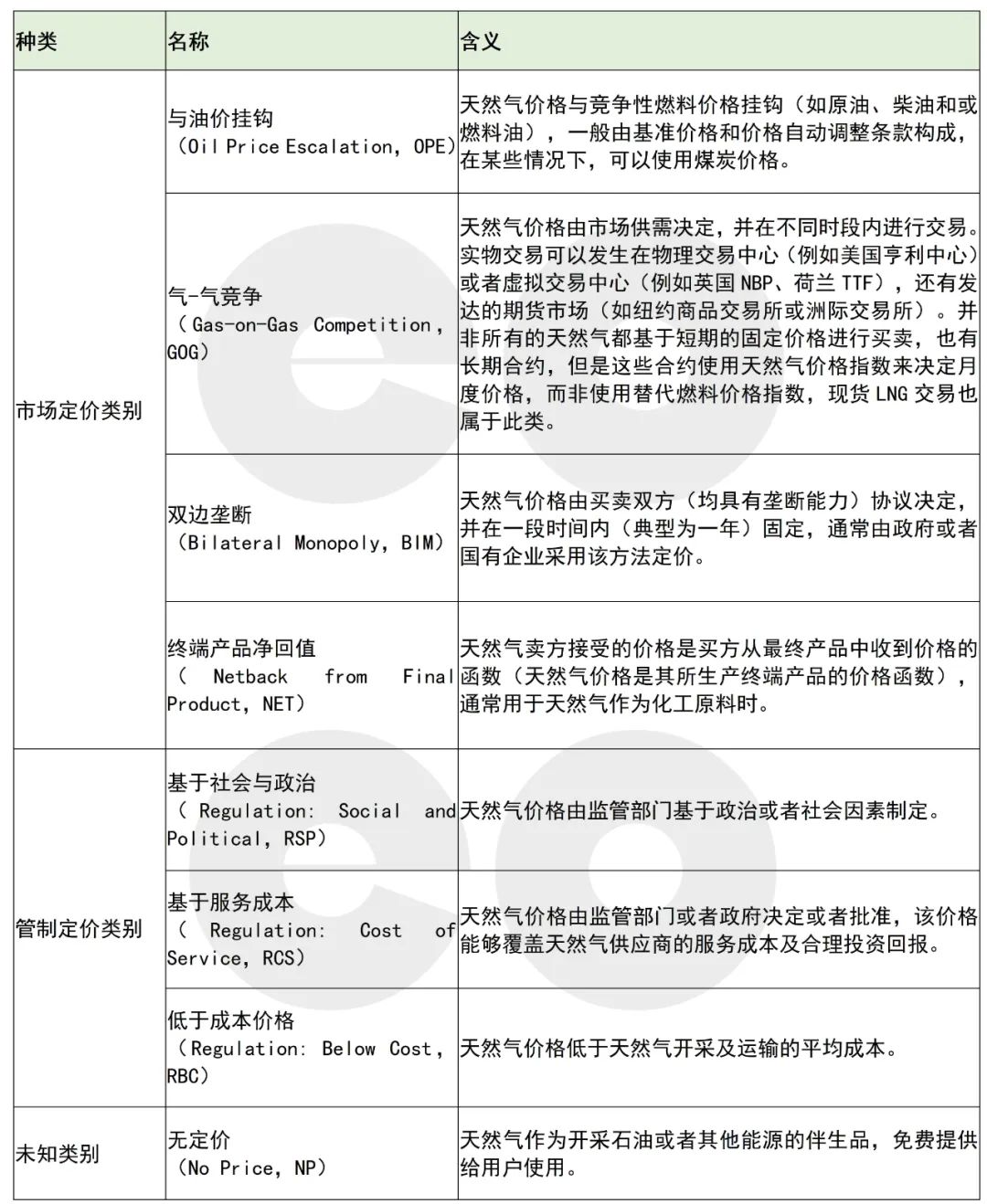

一、全球天然气定价机制分为9种模式

IGU认为,尽管全球天然气市场正朝着更加开放的定价机制方向发展,但世界各地仍使用不同的定价机制来确定天然气价格,天然气价格具有明显的区域性特征。

当今全球天然气定价模式仍可分为9类(与10年前基本一致)。其中与油价挂钩(OPE)、气—气竞争(GOG)、双边垄断(BIM)、终端产品净回值(NET)可以广义上描述为“市场”定价,其中OPE和GOG为主流定价机制。基于服务成本(RCS)、基于社会与政治(RSP)、低于成本价格(RBC)、无定价(NP)可以广义上描述为“受监管”定价。此外,还有一种就是未知的定价模式(NK)。(见表1)

表1 全球天然气定价机制名称及含义

二、2021年全球天然气总消费量约4.2万亿立方米,以“市场”定价方式占比最大

IGU从天然气消费国的角度对调查结果进行了分析,即各国的消费量来自国产气(国内自产气由本国消费,不包括出口部分)、进口管道气、进口液化天然气,这三者之和为天然气总消费量。根据《报告》数据,2021年全球天然气消费量约4.2万亿立方米。

(1)市场定价方式下的天然气消费量约为3万亿立方米,占比72%

采用GOG定价机制的天然气消费量约为2.05万亿立方米,占比49%且居于首位。该定价机制主要在北美、欧洲、原苏联地区和亚太地区使用较多,覆盖的国家和地区超过61个。(见图1)

采用OPE定价机制的天然气消费量为7970亿立方米,占比19%,居于第二位。该定价机制主要在亚太和欧洲地区使用较多,覆盖的国家和地区超过50个。

采用BIM定价机制的天然气消费量为1380亿立方米,占比3%,该定价机制主要在中东国家和部分原苏联地区使用较多,覆盖的国家和地区超过24个。

采用NET定价机制的天然气消费量为140亿立方米,占比约1%。

(2)受监管定价方式下的天然气消费量约为1.2万亿立方米,占比28%

采用RCS定价机制的天然气消费量约为3650亿立方米,该定价机制主要在原苏联地区、亚洲、非洲和拉丁美洲使用较多,包括俄罗斯、阿塞拜疆、中国、孟加拉国、埃及、尼日利亚、阿根廷等14个国家。

采用RSP定价机制的天然气消费量约为5890亿立方米,该定价机制主要在中东地区、原苏联地区、拉丁美洲和亚太地区使用较多,包括伊朗、沙特阿拉伯、阿联酋、阿曼、俄罗斯、乌克兰、玻利维亚、秘鲁和印度尼西亚等23个国家。

采用RBC定价机制的天然气消费量约为2200亿立方米,该定价机制主要在原苏联地区、非洲和拉丁美洲地区使用较多,包括哈萨克斯坦,土库曼斯坦、乌兹别克斯坦、阿尔及利亚和委内瑞拉等15个国家。

图1 2021年全球天然气定价机制构成

(3)“市场”定价机制的总比例逐步上升而“受监管”定价机制的比例下降

自2005年到2021年,“市场”定价机制的总比例从2005年的62%上升到2021年的72%,与之对应的是,“受监管”定价机制的比例从2005年的38%下降到2021年的28%。其中,OPE下降了5个百分点,GOG上升了18个百分点,BIM下降了2.5个百分点,RCS上升了8个百分点,RSP上升了3个百分点,RBC下降了20个百分点。就绝对量而言,OPE增加了约1000亿立方米,GOG增加了11500亿立方米,BIM和NET也略有下降;受监管类别的总量增加了超过1000亿立方米。

整体来看,从“受监管”定价机制转向“市场”定价机制的市场份额增加,主要原因为,一是近年来俄罗斯天然气工业股份公司(Gazprom)逐步向电力部门和大型工业企业销售天然气,其国内独立生产商开始相互竞争;二是2014年,中国国内天然气定价机制从基于服务成本定价方式转换为与油价挂钩的方式。2015年,部分与油价挂钩的天然气定价又转换为气—气竞争方式;三是2020年,马来西亚国内天然气定价机制从基于服务成本定价方式转换为与油价挂钩的方式;四是从2014年开始,印度国内天然气定价机制从基于政治与社会的定价机制转换为气—气竞争定价方式;五是近年来,部分天然气产量较高的国家和地区本土天然气产量减少,同时又大量进口液化天然气,而液化天然气的定价普遍采用气—气竞争或者与油价挂钩的方式。

三、2021年全球天然气总进口量占天然气消费量29%,气—气竞争(GOG)占比56%、与油价挂钩(OPE)占比39%、双边垄断(BIM)占比5%

2021年全球天然气总进口量(管道气+LNG)约为1.2万亿立方米,占天然气消费量的29%。进口天然气的定价方式主要有GOG、OPE和BIM三种。其中,采用GOG定价的天然气消费量占比最大,约为56%,其次是OPE占比39%,最小的是BIM占比5%。(见表2)

2021年全球管道气进口量为7100亿立方米,占总消费比例约为17%。其中,GOG定价占比63%,消费量合计4450亿立方米,多为欧洲(以德国、意大利、法国、荷兰和英国为主),乌克兰以及北美地区采用。OPE定价占比28%,消费量合计约1970亿立方米,主要为欧洲(土耳其为主)、亚洲(中国、泰国、新加坡和马来西亚)、拉丁美洲(巴西和阿根廷)以及俄罗斯、伊朗和突尼斯等国家。采用BIM定价的进口管道气占比5%,消费量合计约680亿立方米,主要是在原苏联地区和中东地区。(见表2)

表2 全球各地区天然气进口总量定价机制分类(单位:10亿立方米)

2021年全球进口LNG约5150亿立方米,在总消费占比约为12%。其中,OPE定价占比54%,消费量2740亿立方米,其余46%(2300亿立方米)采用GOG定价机制。采用OPE定价的LNG进口量主要分布于亚太地区(日本、韩国、中国、印度和巴基斯坦),欧洲(西班牙、土耳其、法国、葡萄牙、意大利和波兰)。采用GOG定价的LNG进口量主要分布于美国、英国、比利时、法国和荷兰等国家,得益于这些国家的自产天然气多采用该方式。此外,中国、日本、印度、韩国、土耳其、西班牙、阿根廷和巴西等国家进口的现货和短协也采用该方式。(见图2)

图2 全球管道气与LNG贸易定价机制构成

四、2021年采用与油价挂钩定价机制的天然气价格水平最高,约为气—气竞争定价机制的1.5倍,是其他定价机制下天然气价格的3—4倍

2021年的最高价格仍出现在“市场”价格类别中,OPE价格水平为8.84美元/百万英热单位;受全球现货价格上涨影响,GOG类别的天然气价格水平相对于2021年有所抬升,为6.24美元/百万英热单位;BIM、NET类别的价格水平介于3-3.5美元/百万英热单位;在“受监管”的价格类别中,可以看到RCS类别的价格最高,接近2.8美元/百万英热单位,RSP价格水平次之约2.6美元/百万英热单位,RBC价格水平最低为1.49美元/百万英热单位。(见图3)

图3 2021年全球不同天然气定价机制下的价格水平

通过《报告》还可以看出,采用不同定价机制的天然气价格走势各异。“市场”价格类别中,OPE和GOG表现较为突出。随着油价的上涨,OPE价格从2005年的5.47美元/百万英热单位大幅上涨至2013年的接近于11美元/百万英热单位,2014年一直保持在这一水平,2015年下降至约8美元/百万英热单位,2016年下降至6美元/百万英热单位。随着油价回升,2017年OPE价格也回升至6.58美元/百万英热单位,2018年回升至7.59美元/百万英热单位,2019年小幅下降至7.40美元/百万英热单位,2020年进一步回升至6.12美元/百万英热单位。(见图4)

2005年GOG价格价格水平远高于采用其他定价机制的气价水平,大致为8.10美元/百万英热单位。受北美页岩气突破引起天然气价格下跌的影响,2013年GOG价格下跌至3.04美元/百万英热单位。此后,在欧洲枢纽价格上涨的推动下,2018年GOG价格涨至4.36/百万英热单位。2019年,随着现货价格暴跌至2013年以来的最低水平,GOG价格大幅下跌,随后又在2020年下跌至2.80美元/百万英热单位,成为有记录以来的最低水平。

2021年OPE和GOG类别的价格都出现了上涨,主要原因是出油价上涨,主要GOG市场的现货价格大幅上涨。

整体上看,自2005年以来,“市场”类别的天然气价格水平的变化明显扩大。“受监管”类别价格也呈现普遍上涨态势,但是仍普遍低于“市场”类别价格(特别是远低于与油价挂钩的价格),只是在2012年的时候RCS的价格稍高于GOG价格。此外,自2005年到2015年,全球天然气价格出现了趋同的趋势,但随着价格进入较低时期,这一趋势有所停滞,然后在2021年急剧背离。

图4 2005年至2021年全球不同天然气定价机制下的价格趋势

五、2005年至2021年全球所有地区的天然气价格都呈现上涨趋势,2021年欧洲地区天然气批发价格最高

2005年至2021年,全球天然气平均价格由4.47美元/百万英热单位上升至5.54美元/百万英热单位,略低于10年前(2013年)的5.58美元/百万英热单位的全球最高平均价格水平。所有地区的天然气价格都呈现上涨趋势。除了欧洲、亚太和北美地区以外,拉丁美洲的平均价格翻番,达到5美元/百万英热单位;非洲地区和中东地区的天然气价格水平始终较低,2021年仍维持在2—3美元/百万英热单位;由于俄罗斯国内管制气价格自2013年持续回落,原苏联地区的平均价格增长仅30%左右,接近2美元/百万英热单位。

就2021年来看,欧洲成为天然气批发价格最高的地区,这是欧洲天然气价格自2013年以来首次超过亚太地区。(见图5)

图5 2005年至2021年全球各地区天然气价格水平

一是全球天然气批发价格最高的地区集中在欧洲,主要包括波兰、意大利、奥地利、德国、匈牙利、荷兰、比利时、捷克等严重依赖进口液化天然气的欧盟成员国,平均价格超过13美元/百万英热单位。其中,波兰的天然气价格最高,达到16美元/百万英热单位,捷克的天然气价格最低也达到13美元/百万英热单位。

二是包括新加坡、韩国、日本、中国、泰国、印尼、印度和澳大利亚在内的亚太国家的天然气批发价格也处于较高的位置,但是普遍低于12美元/百万英热单位。其中,新加坡的天然气价格最高,达到12.5美元/百万英热单位,印度的天然气价格最低达到6美元/百万英热单位,中国的天然气价格处于8.5美元/百万英热单位左右的水平。

三是北美天然气价格继续维持低位,2021年美国亨利港现货均价为3.8美元/百万英热单位,较10年前上升38%;加拿大AECO现货均价为2.9美元/百万英热单位,较10年前上升28%。

四是采用“受监管”定价机制的国家和地区的天然气价格最低,主要分布在中东、非洲和原苏联地区。

六、全球各地天然气定价机制存在显著差异

根据IGU的《报告》数据,全球各地区的天然气定价机制存在较大差异。欧洲天然气定价以GOG和OPE为主,2021年该地区的天然气消费量为5700亿立方米,其中,GOG占比为77%,包括荷兰和英国的自产天然气和西北欧国家及地中海地区的进口管道气,还有就是英国、法国、意大利、比利时和荷兰进口的液化天然气;OPE占23%,主要是欧洲部分国家的进口管道气。(见图6)

图6 2021年全球分地区天然气定价机制

北美地区天然气定价以GOG为主,占比超过99%,2021年该地区的天然气消费量1.1万亿立方米。亚太地区天然气定价以OPE为主,占比超过63%,GOG占比24%,2021年该地区的天然气消费量达到9280亿立方米,主要包括中国、日本、韩国、中国台湾地区以及印尼、新加坡、泰国和马来西亚进口的LNG和中国、印度国内生产及进口的管道气、LNG。拉丁美洲地区天然气定价以GOG和OPE为主,分别占比29%和26%。2021年该地区的天然气消费量约为1600亿立方米。主要包括巴西、阿根廷、哥伦比亚和秘鲁国内生产以及智利、波多黎各、牙买加、巴拿马和多米尼加共和国进口LNG。原苏联地区天然气定价以RCS和GOG为主,其中RCS占比最大,约占比36%(较之以往有了较大幅度的下降,跟10年前相比下降14个百分点),GOG占比次之约为33%,2021年该地区的天然气消费量约为7000亿立方米,绝大多数为俄罗斯国产气。

国际燃气联盟(International Gas Union,简称IGU)于1931年在瑞士韦威注册登记。在全球80多个国家拥有150多个成员,代表着90%的全球天然气市场和天然气价值链的各个环节,从天然气的勘探和生产、低碳和零碳天然气和技术,到运输、管道和液化天然气,以及天然气的分销和使用。

IGU作为全球最具影响力、最高效和独立的非赢利行业组织以及天然气产业在全球的代言人,其使命是提倡天然气作为可持续全球能源系统的一部分,积极地推动全球天然气产业政策、技术的进步。

IGU举办的系列会议包括世界燃气大会(WGC)、LNG系列会议、国际天然气研讨会(IGRC)。其中,世界燃气大会(WGC)是每3年举行一次的标志性活动,是全球燃气行业的“奥林匹克”盛会。

2022年5月27日,在韩国大邱举行的第28届世界燃气大会(WGC2022)期间,北京燃气集团董事长李雅兰正式就任IGU2022—2025任期主席。这是IGU历史上第一次由中国人担任主席。

编辑 黄燕华

审核 冯洁