重庆石油天然气交易中心

一、国际天然气市场周度综述

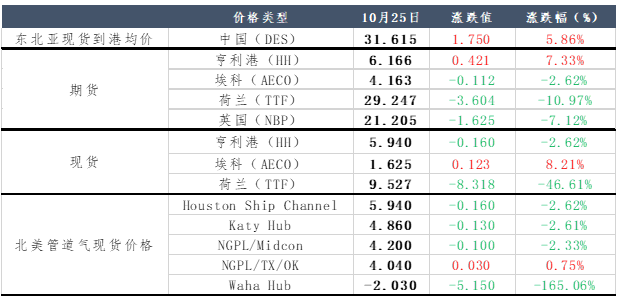

截至10月25日,美国天然气期货价格为6.166美元/百万英热,环比上周期(10.18)上涨0.421美元/百万英热,涨幅为7.33%;荷兰天然气期货价格为29.274美元/百万英热,环比上周期(10.18)下降3.604美元/百万英热,跌幅为10.97%。

美国方面,由于北美最大的能源基础设施公司金德摩根公司(KinderMorgan)对其在墨西哥湾的两条重要输气管道进行维修和养护,使得得克萨斯州西部的二叠纪盆地天然气管网维修导致产量远超管网的输送能力,当地的天然气价格一度迈入负值,且自由港(Freeport LNG)和马里兰州的Cove Point液化终端(Cove Point正在进行定期维护)仍然处于关闭状态,使得美国天然气价格上涨阻力增加,但Cheniere在路易斯安那州的Sabine Pass和Venture Global液化终端在路易斯安那州Calcasieu Pass液化终端的强劲需求支撑了美国原料气交付总量的周比上升,带动美国亨利港天然气价格上涨。

欧洲方面,根据欧洲天然气基础设施公司(GIE)10月23日数据显示,欧洲整体库存升至93.61%,占据欧洲年均消费量27.62%,欧洲市场剩余库容正在不断减少,且由于大西洋浮仓仍旧较多,市场套利频繁,欧洲荷兰天然气期货TTF下一小时(ICE Endex Next Hour)现货价格一度跌至-15.78欧元,创下历史最低点,且由于目前欧洲天气较为温和,市场供应预期充足,带动TTF期货价格不断下行。

此次美国与欧洲两地天然气价格出现负值,并不代表本年供暖季已经可高枕无忧安全度过,因欧洲地区负值是由于欧洲库存储剩余容量较小,且市场套利行为较多,导致价格跌入负值。供暖季开始后,市场消耗增加,市场仍有缺口存在。

目前国际主消费地价格涨跌互现,亚洲地区供暖季补库操作频繁,LNG进口船只增加,带动东北亚国际现货价格上涨;欧洲地区由于库存将满,且大西洋浮仓较多,进口LNG需求仍旧得到抑制,带动TTF现货价格下跌。

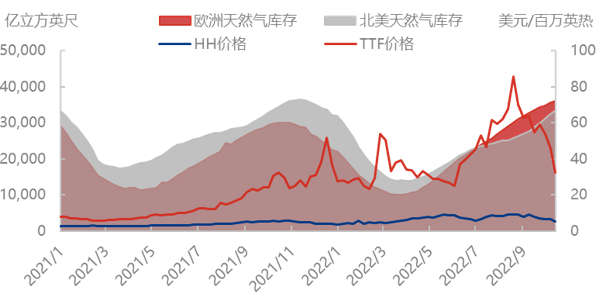

截至10月14日当周,根据美国能源署报告显示,美国天然气库存量为33,420 亿立方英尺,环比增加1,110亿立方英尺,增幅3.44%;库存量比去年同期低1,060立方英尺,降幅3.1%;比五年均值低1,830亿立方英尺,降幅5.2%。

截至10月14日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为36,146.69亿立方英尺,环比上涨553.92亿立方英尺,涨幅1.56%;库存量比去年同期高6060.60亿立方英尺,涨幅20.14%。

随着欧洲库存水平提升至93%以上水平,美国得克萨斯州西部地区天然气大量滞留,美国下游需求及库存得到大量补充,预计美国地区库存增速将会持续上涨。

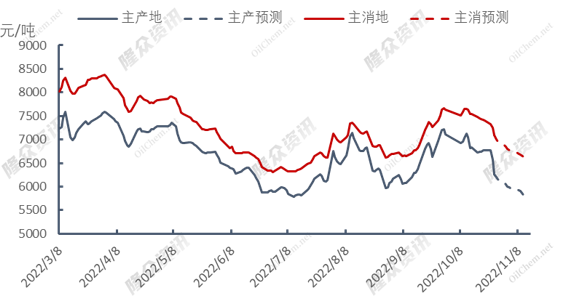

主产地价格呈下跌趋势,由于上游库存储备较为充足,存在憋罐风险,上游纷纷降价出货,带动出货价格走低。

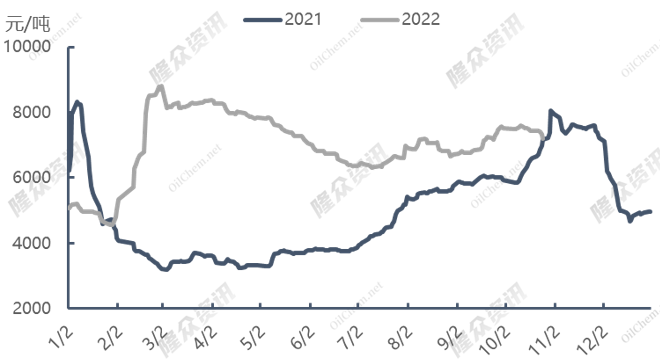

截至10月26日,LNG主消费地价格报7089元/吨,较上周下跌4.55%,同比下跌4.28%。消费地价格呈下跌趋势,受疫情影响,下游接货能力不断下降,重车积压较多,带动接货价格下降。

截至10月25日,当日国内LNG工厂总库存量44.8万吨,环比上涨6.92%。由于疫情原因,上游出货不畅,工厂液位不断升高。

本周(10.20-10.26)国内222家LNG工厂开工率调研数据显示,实际产量61680万方,本周三开工率58.81%,环比上周下降0.22个百分点。本周三有效产能开工率59.82%,环比上周下跌0.19个百分点。新增停机检修工厂数量为3,产能共计140万方/日;新增复产工厂数量为2,产能共计105万方/日。(备注:停产2年以上定义为闲置产能;有效产能是指剔除闲置产能之后的LNG产能。国内LNG总产能14750万方/日,长期停产28家,闲置产能729万方/日,有效产能14021万方/日。)

海液方面,本周期国内14座接收站共接收LNG运输船24艘,接船数量较上周增加1艘,到港量164.96万吨,环比上周151.98万吨上涨8.54%。本周期主要进口来源国为澳大利亚、卡塔尔、马来西亚,到港量分别为72.95万吨、33.2万吨、21.07万吨。分接收站来看,中海油北仑、中海油珠海各接船4艘,中石油如东接船3艘,新奥舟山、中海油莆田各接船2艘,其余接收站各接船1艘。

本周(10.19-10.25)国内LNG总需求为47.45万吨,较上周(10.12-10.18)减少0.77万吨,跌幅为1.65%。国内工厂出货总量为36.14万吨,较上周(10.12-10.18)上涨2.14万吨,涨幅为6.29%。由于疫情影响,工厂纷纷降价销货,本周后期市场价格下降较快,带动国内工厂出货增加。

海液方面,国内接收站槽批出货总量为5519车,较上周(10.12-10.18)6185车下降10.77%,由于本周国内液厂不断降价,接收站价格高居不下,接收站槽批量有所下降。

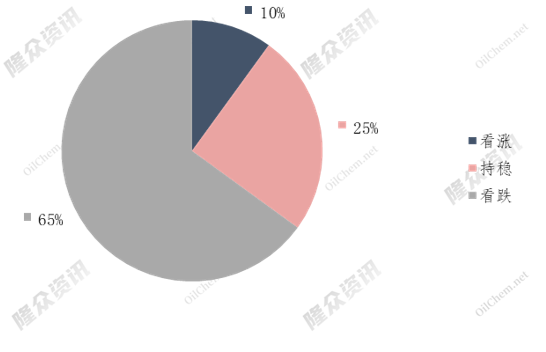

国内主流观点1:目前上游库存较高,或将降价甩货

国内主流观点2:多地疫情影响下,下游车用需求有限

国际主流观点:欧洲库存升至高位,市场流动性较低,亚洲地区因供暖季补库流动性有所增加

三、下周走势预测

假期过后,市场补库行为较多,带动市场价格上涨,随着补库陆续结束,市场需求减弱,价格将随之走低。

东北亚地区市场价格将呈上涨趋势,东北亚供暖季来临,市场补库需求增加,带动东北亚现货价格上涨。

下周TTF期货价格将呈下降趋势,欧洲地区库存及浮仓持续增加,期货市场套利行为较多,且由于当前欧洲气温较为温和,市场LNG用量较小,TTF期货价格将持续下降。

美国天然气期货价格将呈上升趋势,由于东北亚供暖季需求增加,美国LNG出口供应增加,预计将带动美国亨利港期货(HH)价格上涨。