重庆石油天然气交易中心

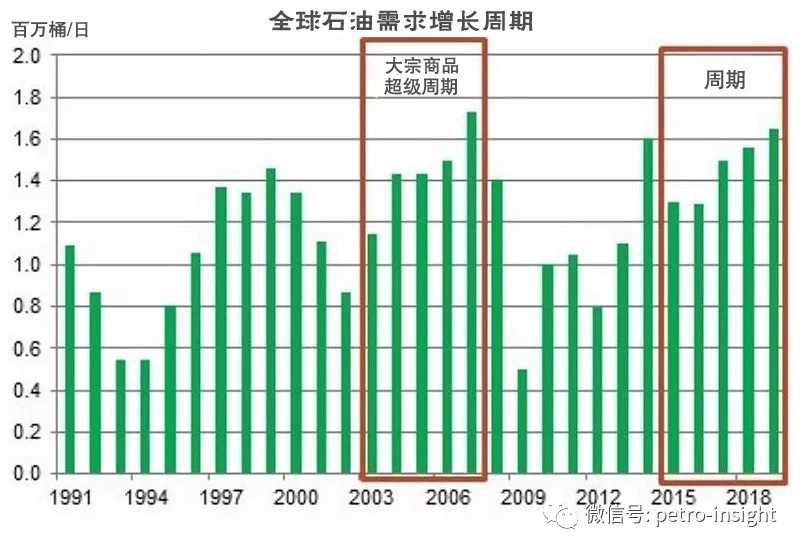

今年以来,国际油价持续上涨,影响因素较多,根据IHS Markit近日发布的研究报告,全球石油需求增长是最重要的因素。报告认为,全球石油需求自2015年起开始进入新一轮增长周期,本轮增长周期与2003-2007年的石油需求增长周期相似。2003-2007年间,全球进入大宗商品超级周期(Commodity Supercycle),石油需求连续五年迅速增长。对比两轮需求增长周期的特点,本轮周期虽在形式上与上轮相似,但驱动因素不同,预计将比上轮持续时间更久,全球石油需求短期内将保持增长态势。

一、本轮石油需求增长周期同2003~2007年周期相似,但驱动因素不同

全球石油需求(含天然气液)自2015年起逐年增长,目前已达1亿桶/日。过去五年全球石油需求年均增长160万桶/日,成品油需求年均增长120万桶/日,增长水平已接近2003~2007年大宗商品超级周期的石油需求增长水平。2003~2007年,受中国经济快速增长的拉动,全球进入大宗商品超级周期,带动石油需求强劲增长,炼油行业进入了为期五年的“黄金期”(Golden Age)。

新一轮增长周期虽然与上一轮周期形式相近,但驱动因素却有明显不同,主要表现在三方面:

1、本轮石油需求增长来源范围更广

不同于上轮周期的增长主要来自中国,在本轮周期的增长中,OECD国家的需求占比大大提升。同时,天然气液(NGLs)在石油需求中的占比也迅速增加。

2、供应能力和炼油能力充足

在上轮增长中,供应吃紧和炼油能力不足是抑制石油需求增长的重要因素,但本轮增长周期不存在这两个因素。当前世界石油供应充足,炼油行业有足够闲置产能来满足需求增长。

3、石油产品需求更加多样化

上轮周期的石油需求增长主要集中于柴油,而本轮周期则呈多种石油产品需求都增长的现象,对炼厂构成的压力较小,炼厂对满足全部石油产品需求所做的准备更加充分。

二、本轮石油需求增长周期将比上轮周期持续更久

2008年全球经济危机是导致上轮增长周期结束的直接原因,那也是自1930年大萧条以来最严重的全球金融危机。到了本轮增长周期,预计不会再遭遇同样的结局。首先,全球经济在短期内将保持增长势头,多个地区的经济形势普遍向好,预计2018-2019年的全球GDP将实现3.4%的增长。其次,抑制国际油价上涨的因素短期内不会迅速消减,稳定的低油价将有利于石油需求的增长。第三,随着北美上游业务活动不断增加,天然气液产量预计继续增长,成为满足石油需求的重要来源。本轮石油需求增长周期可能持续至2020年,随后呈逐渐递减状态。2020年前全球成品油年均需求增长预计为110万桶/日。全球炼油毛利短期内也会继续保持较高水平,炼油行业的“迷你黄金期”(Mini Golden Age)有望延长。

三、电动汽车短期内对石油需求的影响有限

尽管市场对电动汽车的关注度不断增加,但目前电动汽车还没有形成足够的市场实力来取代燃油车的地位。当前电动汽车销量仅占全球汽车总销量的1.5%~2.0%,电动汽车保有量仅占全球汽车保有量的0.5%。短期内电动汽车对石油需求的影响非常有限。

长期来看,汽车行业的结构变化是一个缓慢渐进的过程。以柴油车为例,虽然目前柴油车在新车销量中的份额已被汽油车、混合动力汽车和电动汽车严重挤占,但要从根本上改变汽车行业的市场结构还需要很长的时间,柴油需求下降将是一个渐进的过程。全球汽车保有量结构性更新换代的时间约为12年,在此期间,电动汽车的发展主要受到政府激励措施、燃油车限制政策、碳排放政策和压缩电池成本等相关因素的影响。

四、2020年后全球石油需求增长将开始放缓

从中长期看,随着能源强度的不断下降,当前各项因素对石油需求的支撑效果将逐渐减弱。未来十年车辆能效提高对石油需求的影响将大于燃料替代的影响。预计2020年后,随着电动汽车和混合动力汽车销量的不断提升,全球石油需求增长将开始放缓,其中成品油需求增长幅度逐渐回落至年均100万桶/日的水平。

(周希唯 中国石油经济技术研究院(ETRI) 信息资源开发中心)