重庆石油天然气交易中心

一、要点

1、世界经济整体继续呈现稳健复苏的态势

近期,全球市场接连遭遇系统性调整、贸易摩擦升级和中东局势的冲击,美国经济延续复苏态势;欧洲经济增长有所放缓;日本经济温和复苏;新兴经济体国家经济持续向好。

2、国内宏观经济稳中向好

一季度GDP增速为6.8%,其中第三产业对经济增长的贡献率达61.6%;一季度全国固定资产投资同比增长7.5%,增速较去年同期降低1.7个点,但投资结构进一步优化,对高技术制造业以及短板、消费领域的投资大幅增加;一季度社会消费品零售总额90275亿元,同比增长9.8%,对经济增长的贡献率提高至77.8%,主要由于新兴业态蓬勃发展以及消费提档升级态势延续;3月外贸形势不佳,是2017年2月以来首次出现贸易逆差。

3、国际原油价格继续高位盘整

如果美国单方面退出伊核协议,但产油国表态将调整减产政策以弥补伊朗减量,国际油价将呈前高后低走势,布伦特均价69~73美元/桶,WTI均价为64~68美元/桶。如果美国退出伊核协议,同时产油国维持当前减产政策不变,国际油价有望进一步上涨。

4、国内成品油市场供需继续保持宽松

预计5月全国炼厂平均开工率77.1%,同比提高4.6个百分点,环比提高1.7个百分点。预计5月成品油产量同比增长4.7%,高于消费量。

二、世界经济

近期全球市场接连遭遇系统性调整、贸易摩擦升级和中东局势的冲击,美国经济延续复苏态势;欧洲经济增长有所放缓;日本经济温和复苏;新兴经济体国家经济持续向好。4月份,全球主要股市止跌回升,美元总体疲软,大宗商品价格回升。国际货币基金组织(IMF)4月份发布的《世界经济展望》中表示,全球经济延续广泛增长势头,但同时面临贸易冲突等显著风险。受主要经济体持续强劲增长、新兴经济体前景改善、投资贸易加速增长等因素影响,预计2018和2019年两年的经济增幅分别为3.9%,维持IMF今年1月份的预测。

走势展望

IMF报告指出,全球经济自2016年中期以来持续回升,美国、中国、欧元区以及日本等经济体在2017年增速加快,增长率均超过预期。此外,大宗商品出口国的增长表现持续改善。尽管全球经济形势近期向好,但长期前景仍较疲弱。发达经济体面临人口老龄化、劳动力参与率下降和生产率增长缓慢等问题,新兴经济体中大宗商品出口国产业结构单一,经济增长动力与抗冲击能力有待提高。此外,全球债务高企、金融脆弱性和全球贸易紧张局势加剧等因素对全球经济构成显著挑战。特别是美国一系列举措引发的贸易摩擦将削弱市场信心,使全球经济增长偏离正常轨道。

三、中国经济

一季度我国经济延续了稳中向好的态势,转型升级深入推进、质量效益持续提升,经济发展开局良好。一是我国一季度GDP增速6.8%,与去年四季度持平;二是投资稳步增长,持续发挥优化供给结构的关键作用;三是消费品市场持续活跃,对经济增长基础性作用进一步增强;四是3月外贸形势不佳,出口增速意外下降。

整体判断

我国经济呈现了平稳运行和质量效益提升互促并进的局面,经济发展的稳定性、协调性、包容性、可持续性在明显增强,为全年经济持续健康发展打下了良好的基础。

四、国际石油市场

1、全球石油供需基本面

☆ 需求:2018年二季度全球石油日需求环比上升。

预计:同期美国石油日需求将达到2011万桶,环比下降2万桶。欧元区国家石油需求预计达到826万桶/日,环比上升13万桶/日。日本石油日需求为355万桶/日,环比下降78万桶/日。二季度中国石油日需求预计将达到1298万桶/日,环比上升26万桶/日。

☆ 供应:二季度全球石油供应仍较充足。3月欧佩克产量继续略有回落,实际减产192万桶/日,减产执行率上升至163%。

☆ 库存:经合组织和美国原油库存均有所下降。

☆ 供需平衡:2018年二季度世界石油需求为9898万桶/日,非欧佩克供应为5956万桶/日,欧佩克天然气液产量为690万桶/日,市场对欧佩克需求为3250万桶/日。2月份欧佩克产量为3183万桶/日,若维持这一产量水平,2018年二季度石油市场供应小于需求。

2、非基本面因素分析

☆ 市场投机:NYMEX和布伦特原油期货合约非商业净多持仓总体上升。

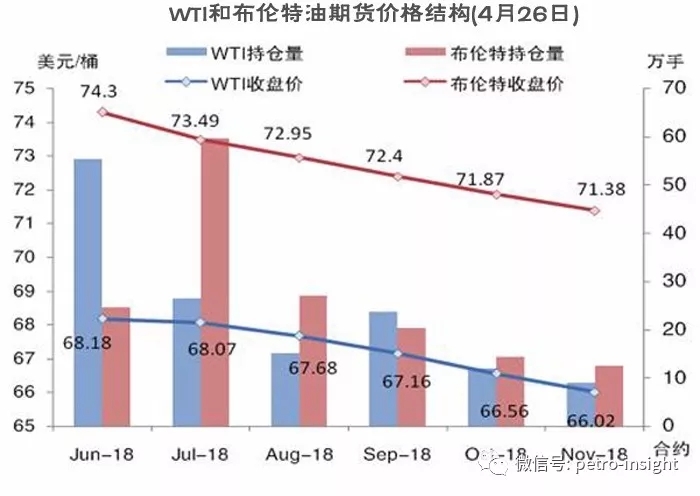

☆ 期货市场结构:WTI和布伦特期货价格结构为看跌预期。

☆ 地缘政治和突发事件:①叙利亚局势升级,如果冲突升级甚至引发较大规模的战争,将对全球石油供应造成重要影响。此外,如果伊朗在叙利亚问题上与美国冲突升级,可能进一步增加美国在5月份退出伊核协议的可能性。②朝鲜宣布停止核试验。

国际油价走势判断

5月,如果美国单方面退出伊核协议,但产油国表态将调整减产政策以弥补伊朗减量,国际油价将呈先升后降走势,总体高位盘整,布伦特均价69~73美元/桶,WTI均价为64~68美元/桶。如果美国退出伊核协议,同时产油国维持当前减产政策不变,国际油价有望冲击80美元/桶,月均价进一步上涨。如果美国未退出伊核协议,油价可能有所回调,月均价将回落。

五、中国石油市场

1、需求

汽油需求低速增长

4月覆盖清明和五一假期共计5天,居民出行增加,加之受到国际油价提振,估计4月汽油消费量同比增长2.9%。5月起,我国将施行增值税纳税申报比对管理操作规程,此举将对调和油、变票等市场资源进一步加强监管,利好汽油消费回归表内统计,预计5月汽油消费将继续保持平稳增长,全月消费同比增长2%,环比增长8.4%。

柴油需求呈季节性回升,但复苏不及预期

5月起,我国将正式执行财政部发布的增值税减税政策,加之近日中央政治局会议提出“降低企业融资、用能和物流成本”,宏观层面均利好工业生产、物流运输等柴油的终端消费企业,预计5月柴油消费量同比增长0.7%,环比增长0.7%。

航煤需求上升明显

4月,清明、五一小长假到来,居民出行增加,航煤需求上升明显,预计5月煤油表观消费量同比增长12.1%。

2、供应

主营炼厂开工率下降,炼油毛利上升

4月,全国炼厂平均开工率为74.3%,环比下降4.3个百分点,同比上升5.2个百分点。受国际原油上涨及下游需求复苏影响,主营单位炼厂炼油利润上升。

地方开工率、炼油利润均下降

全月地炼平均开工率61.3%,环比下降2.1个百分点。4月原油价格走高且消费税新政影响,地炼炼油利润欠佳。后期市场存在不确定性,前期停工炼厂未有复工计划,预计5月地炼开工率震荡整理为主。

3、供需平衡

5月汽柴油供需宽松程度较上年同期扩大,煤油供需宽松程度较上年同期略收窄。预计5月汽煤柴油产量均高于实际消费量。

调价预期

5月国内成品油价格仍有一定上调可能。5月1日,因增值税调整,汽柴油价格分别下调75元/吨、65元/吨。按预估油价水平测算,5月11日,国内成品油价格仍有可能不调,5月25日调整方向具有较大不确定性。

(资料来源:中国石油经济技术研究院(ETRI) 石油市场研究所)