重庆石油天然气交易中心

前言:当地时间6月8日,美国德州墨西哥湾自由港(Freeport)的一座大型液化天然气(LNG)工厂发生火灾,据自由港液化天然气公司近期宣称,此次事故引起的设备故障已修复完成,但预计该液化终端预计将在年底复工。美国国内基本面始终支撑美国天然气价格维持高位,此次自由港延缓复工使美国LNG供应出口转内需,美国国内供应增加,天然气价格暴跌,其他主要消费地价格受自由港供应减少影响价格上涨。

一、国际天然气市场周度综述

截至6月14日,美国天然气期货价格为7.189美元/百万英热,环比上周期(6.07)下降2.104美元/百万英热,跌幅为22.64%;荷兰天然气期货价格为29.577美元/百万英热,环比上周期(6.07)上涨4.613美元/百万英热,涨幅为18.48%。

美国方面,当地时间6月8日,美国德州墨西哥湾自由港(Freeport)的一座大型液化天然气(LNG)工厂发生火灾,Freeport作为美国七大LNG出口码头之一,共3列装置,合计LNG液化出口能力为1500万吨/年,约合0.72万亿立方英尺/年,日均出口量约在19.8亿立方英尺/日,占美国LNG总出口能力13.19%,与美国corpus Christi 码头出口量并列美国第三,出口船只多流向欧洲、阿根廷、日韩地区。据自由港(Freeport)液化天然气公司声称,此次事故引起的设备故障已修复完成,但预计该液化终端预计将在年底复工。美国出口强制性减少,国内供给增加,天然气利空因素增强,美国天然气期货价格周内大幅下降。

欧洲方面,由于波托瓦亚压缩机站的问题,俄罗斯通过“北溪”天然气管道的输气量可能将只保障在每昼夜约1亿立方米左右的水平,与原计划的每日1.67亿立方米输气量相比下降近40%。外加挪威地区气田停产影响延续、美国出口供给预期性下降,整体供给不断减少;需求方面由于气温逐渐升高,LNG发电需求增加,带动欧洲天然气价格上涨。

截至6月14日,美国天然气现货价格为8.870美元/百万英热,环比(6.07)下降0.13美元/百万英热,跌幅为1.44%。加拿大天然气现货价格为6.444美元/百万英热,环比(6.07)上涨0.027美元/百万英热,涨幅为0.42%。

北美地区天然气价格整体呈下降趋势,加拿大地区天然气现货价格保持稳定,美国地区受自由港出口中断影响国内供给增加,带动现货价格下降。

单位:美元/百万英热

截至6月3日当周,根据美国能源署报告显示,美国天然气库存量为19,990亿立方英尺,环比增加970亿立方英尺,增幅5.1%;库存量比去年同期低3,980亿立方英尺,降幅16.6%;比五年均值低3,400亿立方英尺,降幅14.5%。根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为18,321.98亿立方英尺,环比上涨1,105.51亿立方英尺,涨幅6.42%;库存量比去年同期高3,584.77亿立方英尺,涨幅24.32%。

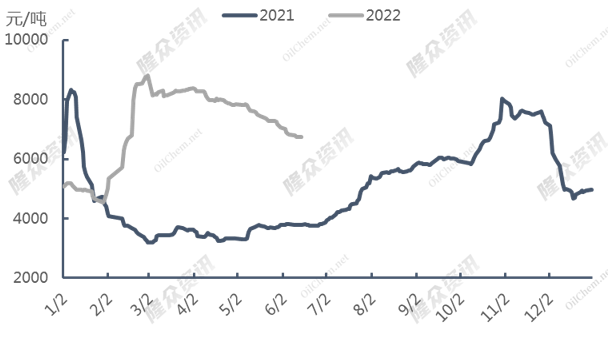

截至6月15日,LNG接收站价格报6950元/吨,较上周下降1.99%,同比增长80.99%。

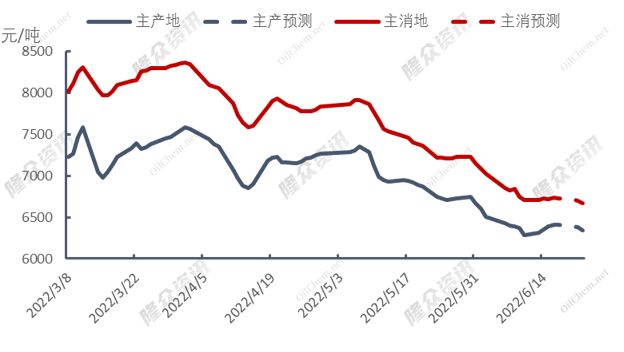

主产地价格呈下降趋势,国内上游气源价成本不断下降,带动主产地价格下跌,截至6月14日,LNG 主产地价格报6392元/吨,较上周下降0.08%,同比上涨75.36%。消费地价格持续下降,受上游出货价格不断下降影响,下游终端对采购低价货源意向增强,不断带动消费地价格下跌。截至6月14日,LNG 主消费地价格报6721元/吨,较上周下降1.78%,同比上涨74.57%。

截至6月14日,当日国内LNG工厂总库存量29.64万吨,环比下跌0.27%。工厂整体库存保持稳定,国内整体维持产销平衡状态。

供需形势分析

本周(06.08-06.14)国内216家LNG工厂开工率调研数据显示,实际产量50203万方,本周三开工率49.18%,环比上周下降1.37个百分点。本周三有效产能开工率52.9%,环比上周下降0.92个百分点。新增停机检修工厂数量为9,产能共计813万方/日;新增复产工厂数量为5,产能共计265万方/日。(备注:停产2年以上定义为闲置产能;有效产能是指剔除闲置产能之后的LNG产能。国内LNG总产能14095万方/日,长期停产28家,闲置产能754万方/日,有效产能13341万方/日。)

海液方面,国内11座接收站共接收LNG运输船16艘,接船数量较上周增加5艘,到港量101.76万吨,环比上周78.28万吨上涨29.99%。本周期主要进口来源国为澳大利亚、卡塔尔、马来西亚,到港量分别为51.76万吨、20.71万吨、15.58万吨。分接收站来看,国网天津、中石油如东各接船3艘,中海油大鹏接船2艘,其余接收站各接船1艘。

市场心态调研

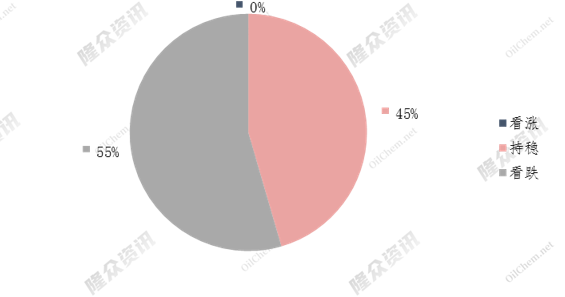

国产气主流观点:市场供需没有太大变化,淡季下的市场窄幅震荡。

海气主流观点:整体普货运费较低,即使LNG零售价格具有经济性,下游车用需求恢复较难。

国际主流观点:由于美国自由港下半年出口量骤减,美国国内供应增加,主产地价格将大幅回落,主消费地市场价格将上涨。

6月下旬西北原料气竞拍即将开启,目前上游工厂利润有所增加,工厂利润由负转正,预计未来上游成本价格将持续下降,带动国内价格下跌。

国际价格预测

目前东北亚地区需求较为疲软,韩国地区需求带动东北亚价格走高,美国自由港事件推动东北亚国际现货价格上涨。

本周TTF期货价格扭为上行通道,由于挪威地区一气田停止出货,且欧洲区内温度不断升高,LNG发电需求增加,美国自由港事件对欧洲影响较大,进口船只预期性减少,预计TTF价格将上涨。

美国天然气期货价格大幅下降,由于美国自由港事故,国内供给有所增加,自由港整体出口转内销,缓解国内供给不足情况,预计未来HH价格将不断回落。

来源: 芝商所CMEGroup

作者:隆众资讯研究团队