重庆石油天然气交易中心

国家管网集团成立后,实现了运销分离和管网基础设施剩余能力对第三方开放,并催生了新的市场主体——托运商。为适应新的行业形势,巩固改革成果,推进市场化改革,国家发改委于2021年6月份发布了《天然气管道运输价格管理办法(暂行)》和《天然气管道运输定价成本监审办法(暂行)》(发改价格规〔2021〕818号)(以下合并简称《暂行办法》),原有试行期为5年的《天然气管道运输价格管理办法(试行)》和《天然气管道运输定价成本监审办法(试行)》(发改价格规〔2016〕2142号)(以下合并简称《试行办法》)即将被取代。

《暂行办法》将于2022年1月1日实施,有效期为8年。按要求,国家管网集团将于2022年4月底完成第一个监管周期的成本报告,由国家发改委完成成本监审后,按照4个价区分别核定运价率。在新运价率确定之前,管道运输价格仍按现有“一企一价”执行。

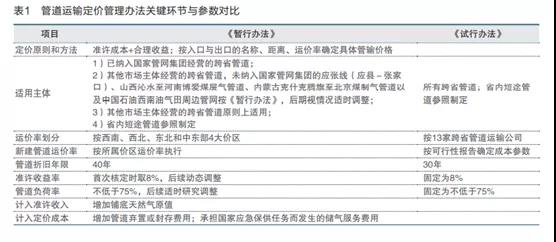

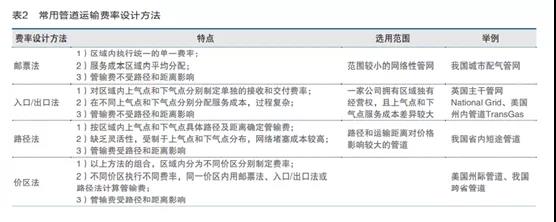

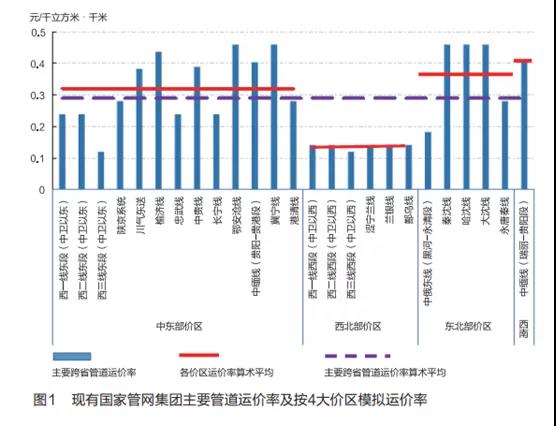

01 管道运输定价新办法的主要调整 《暂行办法》体现了平稳改革和渐进推进的特点。根据网络型自然垄断环节“准入成本+合理收益”的定价原则,在首个监管周期内沿用了《试行办法》中对管道负荷率不低于75%、成本收益率8%等主要定价参数的限定,保持了定价参数的稳定性。另外,充分尊重了运销分离体制改革仍处于过渡期的现实,通过保留对管道最低负荷率、成本收益率相关定价参数的动态调整权,并增加对不同价区准许收入和运价率的微调权等举措,明确了根据管网发展阶段、行业发展形势和天然气改革进程进行动态调整的原则,为管道运输价格后续调整做了铺垫,也有利于保障天然气市场化改革的平稳推进(见表1)。 对于同一家管道公司同一个经营区域,管道运输费率的设计方法可简单分为邮票法、入口/出口法、路径法和价区法(见表2)。《暂行办法》考虑了国家管网集团管道分布和市场结构,按照4大价区、同价区同运价率、按距离形成管道运输价格的设计办法,以宁夏中卫、河北永清、贵州贵阳3个管道物理枢纽作为关键节点,将国家管网集团经营的管道划分为西南、西北、东北及中东部4个价区。价区间和价区内均采用路径法的区域定价法;服务成本分配方式采用的是 “一部制”,不区分容量费和使用费;计量方式是体积计量。相对于英国和美国的管道公司,适用于国家管网集团的这种费率设计方法、管输服务成本分配方式和计量方式要简单得多,但是缺乏对管容充分利用的激励。对于托运商而言,运输路径将成为影响管输费用的关键。 02 管道运输定价新办法的影响 2.1 国家管网集团的运价率将成为行业标杆 国家管网集团是跨省管道的主力。2021年6月的公开数据显示,国家管网集团管道总里程为4.79万千米,一次管道运输能力为2600亿立方米/年,占2020年全国天然气消费量的80%;上气点为44个,下气点约为1246个。其他未纳入国家管网集团的跨省管道为其他市场主体经营的应张线、山西至河南煤层气管道、内蒙至北京煤制气管道以及中国石油西南油气田周边管网。这些管道具有专线性质,占比数量少,管线长度短。 据公开资料统计,全国共有35个省内短途管道企业,分布于25个省级行政区,迄今已有广东、海南、湖南、福建、湖北、甘肃6省的省管网已经或即将以市场化方式融入国家管网集团,实现国家管网集团对“全省一张网”的“统一规划、统一建设、统一调度、统一运营、统一维护、统一价格”。预计未来会有更多地方管网,在经过省内运销业务解绑、整合省内短途管道运输业务等操作后,融入国家管网集团。选择独立运营的省内短途管道企业或省级管网将是少数。 《暂行办法》适用于国家管网集团经营的现役跨省管道和将来新投产的管道,省内短途管道参照执行。由于国家管网集团将统一运营全国大部分跨省天然气管道和部分省内短途管道,托运商在选择承运商时,将以国家管网集团管道运价率作为参照标杆,择优选择管输路径。为保持竞争力,其他市场主体在投资建设管道时,也将参考国家管网集团的项目成本水平。 2.2 整体运价率将下降,各价区变动程度或有不同 延长折旧和摊销年限将使得整体运价率有所下降。《暂行办法》将管道折旧年限由30年延长为40年,并相应细化了设备设施和房屋建筑物等固定资产的折旧年限和残值率,规定无形资产摊销年限原则上不少于10年,与管道相关的土地使用权按 40 年摊销等。延长折旧和摊销年限,符合行业特点及资产的实际使用情况和经济寿命,可以减少当期折旧和摊销费用,降低当期准许成本,从而降低整体运价率水平。另外,准许收益率和管道负荷率等定价参数未来也有可能调整。在国家碳达峰和碳中和长期目标约束下,能源转型是大势所趋,天然气要争取发展空间,降低成本、提高竞争力是行业发展的必然要求,降低管道运输价格是关键。不排除在以后的监管周期内会降低准许收益率和提高管道负荷率,从而进一步降低运价率水平。 各价区运价率变动情况会因政府统筹考虑各价区准许收入而有所不同。《暂行办法》规定,国务院价格主管部门对国家管网集团所有经营管道按准许收益率核定总的准许收入,之后在各价区监审期间最末一年实际收入比例的基础上,适当考虑该价区管道建设运营成本、未来投资需求和经济发展状况等因素,将总的准许收入分配至各价区。对于国家管网集团而言,所有管道的准许收入被视为一个整体进行核算。对不同价区而言,属于国家管网集团的各分公司被分配到同一价区,或同一分公司被分拆到不同价区,存在不同价区管道间准许收入的二次分配,进而影响到不同价区运价率的变化幅度。另外,各价区管道年周转量的不同也影响运价率的调整幅度。 2.3 运价率可能维持西南高、西北低的两极格局 运价率测算涉及成本监审。根据国家管网集团公开的现有下属9家企业的9个运价率,以及中俄东线北段试运行价格,按照4大价区对主要跨省管道现有运价率分区进行算术平均(见图1),并结合不同价区的经济承受能力、市场发育程度、管道布局等因素,笔者简要判断各区域运价率水平及未来可能的调整空间。 预计西南部和西北部价区将分别保持运价率的高地和洼地。西南部和西北部价区同为天然气供应来源地或途径地,经济承受力相对较弱,但西南部价区管道投产时间较晚,建设成本较高,管输量较小,运价率即便下调,仍有可能保持最高水平;西北部价区作为中亚天然气资源进口的途径地,距离东部消费中心距离遥远,提高运价率势必影响到进口资源的消纳,因此预计运价率仍将保持低位。 东北部价区运价率下降幅度可能较大。该价区经济发展滞后,冬季大气污染治理压力较大,天然气用气规模偏小,城镇气化率有较大提升空间,进口俄气气源价格竞争力明显。东北部价区平均运价率偏高,考虑到中俄东线(黑河-永清段)试行价格较低,划入东北部价区的永唐秦(永清-唐山-秦皇岛)管道执行的原北京管道公司的运价率也较低,预计该区域平均运价率存在较大下调空间。 中东部价区运价率变化幅度将取决于引导资源流动、经济承受力以及管道建设投资等之间的统筹平衡情况。属于北方管道公司的冀宁线、鄂安沧线,属于西南管道公司的中缅线贵阳-贵港段等被划入中东部价区后,提升了运价率的平均水平,但该价区有大量进口液化天然气(LNG)接收站,天然气供应主体更加多元化,经济承受力较强,资源流动相对更灵活,通过周转量的提升降低运价率的潜力最大。 2.4 中东部价区管输路径选择竞争将趋于激烈 中东部价区由中卫、贵阳、永清三个管道枢纽与沿海LNG外输管道形成。相对于西北、东北和西南3个价区而言,中东部价区是作为进口管道气进入国内消费市场的“走廊”,中东部价区更像是国内主力消费市场管网汇集的“网络”。该地区天然气终端消费量占全国总消费量的70%~80%,气源来源、供应商和分销商市场主体多元,天然气市场化程度相对较高,管网密度相对较大,存在一定的路径选择可能性。 管道运输费等于运价率乘以运输距离,运输距离取决于可选的管道运输路径。路径决定距离,距离决定管道运输费用,管道运输费用决定供气成本。对管道运营企业而言,运输距离越长,可获得的管道运输收入越高,缺乏路径优化动力,除非自己可以获得优化路径的收益。对具体用户而言,同样气量同一个上下气点,最优路径意味着最有竞争力的运输成本,对路径优化需求强烈。中东部管网和市场条件决定了路径竞争最为激烈。中东部价区路径优化的竞争性需求将对信息公开内容和质量提出更高要求。 2.5 有利于促进天然气门站价格机制改革 门站是供气企业与用户的气源交割地,门站价格机制是管道运输与气源销售一体化捆绑下的产物。国家管网集团成立后,上游气源供应商管道运输资产被剥离,并催生了专门使用管道运输服务的托运商,相应诞生了国家管网集团与托运商之间的管道运输合同。从经营、财务成本和价格机制上,管道气终端销售价格真正实现了由门站价格+配气价格向井口价格+各级管道运输价格+配气价格的转变。在管输价格和配气价格相对固定的情况下,气源成本的竞争更加突出,国产油气田、进口管道气口岸以及进口LNG接收站周边一定范围内天然气价格将最有竞争力,离气源较远的地区将形成终端消费价格高地。 2020年修订的《中央定价目录》指出,受现行门站价格机制管理的只有国产常规陆上管道气和2014年年底前投产的进口管道气,其中国产常规气不包括直供用户用气、储气设施购销气、交易平台交易气和具备竞争条件的省份用气等。实际情况是,我国天然气终端近7成的消费量仍受到基准门站价制约。原因在于,尽管我国从1964年就开始单独制定管道运输价格,但在国家管网集团成立前,管道运输与气源供应业务都捆绑集中在少数几家上游气源供应商手里,实质上形成上游气源供应商在运销环节的整体垄断,管道运输费用仅作为上游气源供应商内部结算依据,导致按照气源、用途、用户、交易形式、竞争条件和管道投运时间等不同维度划分的市场化价格在面对基准门站价格时失效。 国家管网集团成立后,按照优先保障现有用户、现有服务的原则,短期内管容利用和气源供应仍将大部分维持在作为托运商的三大上游供应商手中,下游用户购气主要延续原有的气源+管道运输服务打包到门站的运销一体模式。在价格发现中心未形成前,各地现行门站价格仍将履行标杆价格的职能,这在一定程度上将制约管道运输环节独立的效果。但是,新建管道、新投产LNG接收站和储气库将形成增量市场,随着增量市场占全部市场的比例增加,以及国家管网集团托运商制度、管容分配、管网运营调度等规则出台,基准门站价格在增量市场的影响会减弱,有利于天然气价格市场化改革进一步推进。