重庆石油天然气交易中心

随着发展全球清洁能源政策的推进,天然气在一次能源中的消费占比逐步提高,其中,液化天然气(LNG)市场持续稳步发展,在能源市场中成为管道气的有力补充。

本文分析了LNG行业的市场现状及特点,并对行业中企业的业务规划进行了研究。

一、液化天然气市场概况

01、全球LNG贸易持续增长

国际天然气联盟(IGU)发布的2020年世界液化天然气报告显示,2019年全球LNG贸易量创下3.55亿吨的历史新高,同比增加4090万吨,增幅达到13%,全球LNG贸易量连续六年保持较快增长。

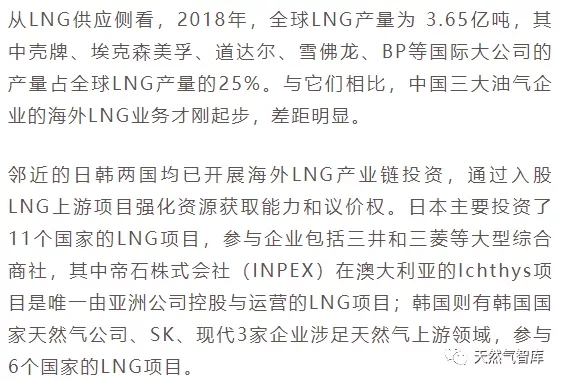

2019年前五大液化天然气出口国分别为卡塔尔、澳大利亚、美国、俄罗斯、马来西亚,他们占全球液化天然气出口总量的68%。

2019年前五大液化天然气进口国及地区分别为日本、中国大陆、韩国、印度、中国台湾,他们占全球液化天然气进口总量的62%。

02、中国LNG高度依赖进口

根据公开数据,2019年中国天然气进口总量为9656万吨,其中进口液化天然气6170万吨,主要来自澳大利亚、卡塔尔、印尼和马来西亚等国。液化天然气占进口天然气总量的64%。此外,2019年中国液化天然气产量为1165万吨,远远小于进口量。可见进口液化天然气对中国有着重要的意义。

二、液化天然气市场分类及特点

液化天然气市场可分为上游、中游、下游三大类。

01、上游市场

1.上游市场竞争格局

液化天然气上游市场也称为源头市场,主要包括液化工厂、液化天然气进口贸易、液化天然气接收站三个方面。

液化工厂将开采或是国外管输进口的天然气制成液化天然气。中石油约占行业四分之一的液化产能,民营企业如广汇能源和宁夏哈纳斯也有较强的液化能力。

液化天然气进口贸易即直接从国际市场采购液化天然气再运至国内。随着国内需求的增长,以及国家鼓励各方资本参与LNG进口贸易的政策,LNG进口贸易额呈逐年上涨趋势。LNG进口企业以中海油、中石油、中石化为主,此外东莞九丰、新奥集团等民营企业也有部分市场份额。

液化天然气接收站作为LNG进口贸易的配套设施,其担负着远洋货轮卸载、LNG临时储存、气化进网等多重职能。截至2019年底,中国累计建成并投运22座LNG接收站,年接收能力为7082万吨。相关资源集中于中石油、中石化和中海油,此外深圳燃气、广汇能源、新奥集团等也拥有一定规模的接收站。

2.适合进入上游市场的企业

上游市场对投入资金规模要求高,且液化工厂和接收站投资及回报周期长、政策限制多、对技术和管理水平要求高,适合国有大型企业及部分大型民营企业的进入。

02、中游市场

1.中游市场竞争格局

2.适合进入中游市场的企业

就投入规模、项目回报周期、现金流周转率、政策限制及技术管理要求而言,中游市场准入门槛较低,中小型国企及民企均可进入。这同时也意味着市场内部竞争程度高,企业需要快速的市场反应速度及市场开拓能力。

03、下游市场

下游市场竞争格局下游市场即天然气消费市场,按终端客户的类型大致可分为燃气公司、车船加油站、工业直供、燃气发电、天然气化工等几类。

目前我国部分燃气公司仍需将LNG气化作为主要气源。另外一些大城市季节性用气量波动较大,需使用LNG进行调峰。行业内有港华集团、新奥集团、华润燃气、中国燃气、昆仑能源五大燃气公司以及部分地方单体燃气公司。

为改善环境问题,国家积极推进新能源车船及配套的车船加气站的发展。LNG车辆在我国中北部已较为普及,而LNG船在长江及支流河道已逐步开始推广使用。LNG加气站以大型国企及部分民营企业为主,如中海油、广汇集团等。

工业直供体现为陶瓷、锻造、玻璃加工等类型工业企业的直供LNG。这类企业大多分布在郊区,燃气管网难以覆盖,其对天然气的价格也较敏感。

燃气发电主要为近年来关注度较高的分布式能源。国家推动使用清洁能源,推行各地分布式发电并网,使LNG分布式能源逐渐形成了一块特殊的市场。燃气发电企业多为地方国有发电公司、国有能源公司等。

天然气化工即使用天然气中的甲烷通过加工制成衍生化学品,LNG的出现和发展给这些传统行业降低成本提供了可能。

2.适合进入下游市场的企业

燃气公司和天然气化工项目对投入资金规模要求高,回报期长,且政策限制较多,适合国有大型企业进入。车船加气站和分布式能源投资额相对较小,但政策限制多,适合中小型国有企业进入。工业直供投资额较小、政策限制少,中小型民营企业有进入的机会。

三、液化天然气市场政策及未来发展

01上游市场

02、中游市场

中国水资源丰富,以发展小型LNG船运输为主的二程运输将会极大降低LNG运输成本,提高运输效率。作为参考,北欧、日本幅员较中国小许多,内河水网不如中国密集,海岸线也远不如中国绵长,但小型LNG船却极为活跃。

《天然气发展十三五规划》中提出要开展LNG江海转运试点,运输市场将会出现更多机会。

03、下游市场

此外,对LNG冷能技术的开发利用也值得关注。

四、企业业务规划

01 市场选择

1、深耕特定领域,进行专业化发展

资源有限的中小型企业可聚焦特定领域,集中精力进行专业化发展,稳步开拓市场。

以张家港富瑞特种装备股份有限公司为例,公司专业从事LNG产业链的装备制造业务,其主要产品有液化工厂装置、LNG气站设备、低温液体罐式集装箱、LNG储罐、车船用LNG供气系统等特种能源装备等。

通过多年深耕发展及技术积淀,公司已成长为LNG产业链应用装备制造龙头企业之一,具备良好的产品研发设计能力和制造工艺水平,产品质量性能处于行业前列。公司业务近年保持稳定增长,产品市场已经拓展至北美及南美。

2.根据企业自身资源及技术能力,进行多元化发展

资源丰富的企业可利用自身优势进行多元化发展,积极争取更大的市场份额。

多元化发展的典型代表是昆仑能源有限公司,其于2009年开始战略转型,重点发展液化天然气业务。

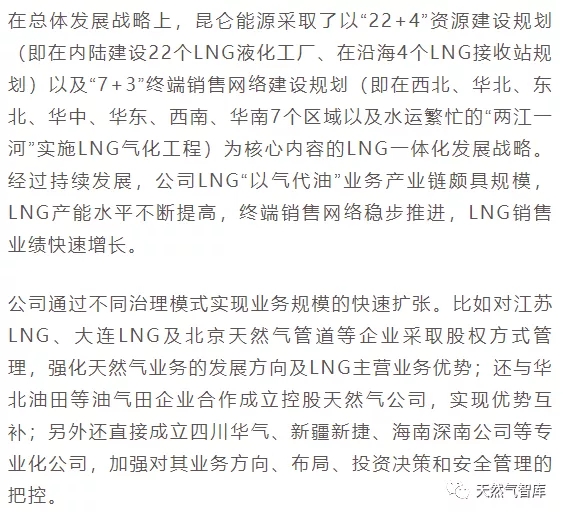

公司也尝试进入天然气汽车领域,其承担的北京长安街LNG公交车示范项目、重庆LNG公交车示范项目在全国起到很好的示范推广作用。

在技术创新方面,昆仑能源搭建了LNG国产化装备与工艺技术赶超平台,为LNG高端市场开发创造条件,促进LNG应用技术的进步。

3.实施全球化战略

实力雄厚的大型企业可选择全球化战略,走出国门,积极参与和自主开发LNG项目,拓展自己的市场空间。

拥有上游天然气资源是发展LNG的基础,并可大大地增加企业的话语权。中国企业可通过投资或并购的方式进行全球扩张。

02 市场进入方式

1、对政策限制较少的市场,比如中游的运输、下游的部分应用市场,企业可评估自身的资源和能力,自由选择进入的领域和时机。

2.对限制较多的领域,民营企业可以充分利用政策弹性,以混合所有制形式进行试水,充分发挥自身在市场竞争及运营管理方面的优势。

比如哈纳斯新能源集团先后与福建省莆田市和广东省珠海市签订了投资意向书,并于2014年7月投资约400亿元开展LNG接收站建设,进入上游市场。虽然中国民营企业在LNG 产业中仍处于发展期,但未来将很有可能成为国内LNG领域强有力的补充。

另一个例子是,在LNG进口权向民营企业放开的前提下,中国石油在2014年陆续向上海申能集团、新奥集团、广汇能源等民营企业开放了江苏如东LNG接收站的富余能力租赁,民营企业借此进入能源进口领域。

3.对进入门槛高、自身不具备充分进入条件的市场,可以选择与行业领先者合作的方式创造利益。

以北京燃气集团为例,它与法国ENGIE公司签署了LNG供应协议,打通自主采购通道。此举既保障了公司的气源供应,保证了经营的稳定,也使得公司能以更低成本获取能源,增加了公司的利润。

03 注意事项

企业需避开行业内部的无序竞争和重复投资

企业需结合整体市场状况以及区域市场需求,因地制宜制定合适的投资策略。

2.企业需实时关注行业外部的潜在冲击

企业需从长远考虑,根据自身资源禀赋及能力特点,决定自己的资源布局。

表:近年来天然气汽车及新能源汽车保有量数据数据来源:公开资料整理

五、总结