重庆石油天然气交易中心

1、 美国天然气市场发展经验解读

1.1 美国天然气市场现状:参与主体多,高度市场化,实现能源自给

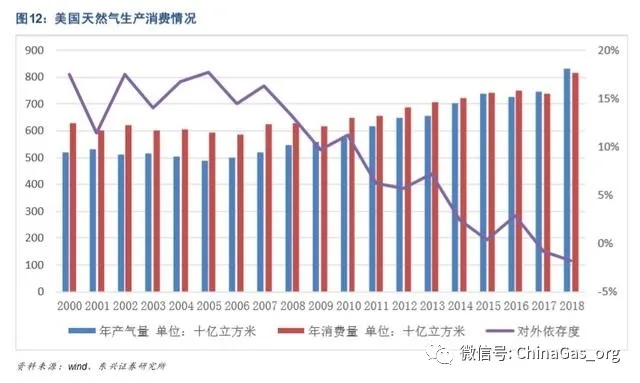

美国页岩气占比高,对外依存度低。21 世纪以来,随着水平井技术和水力压裂技术的成熟,页岩气开采成本 大幅下降,美国页岩气发展速度极为迅速,根据美国能源信息署(EIA)公布的数据,2018 年 12 月美国页 岩气产量占天然气产量的 70%,而在 2008 年 12 月这一数据仅为 16%。获益于页岩气的大开发,美国天然 气对外依存度逐年降低,2017 年美国自 1957 年来首次成为天然气净出口国,已实现能源自给。

市场参与主体多,价格形成机制高度市场化。美国天然气市场处于完全竞争状态,所有的天然气企业均为私 营公司,天然气价格完全由市场形成。

勘探市场完全竞争。与我国“三桶油”垄断上游勘探开发市场不同,目前全美约有6300 位天然气生产商, 排名前 40 位的生产商产量占全美总产量的一半左右,每个厂商的份额占比很小,绝大多数天然气生产商 是中小企业。充分竞争的勘探市场给中小企业提供了充足的发展空间,也促进了美国页岩气革命的发生。

管道建设高度发达,管输与生产、销售分离。美国管输费用主要采用“两部法”的定价方法。截至 2018 年底,美国共计修建了长达 55 万千米的输气管道,而我国长输管道里程仅有 7.7 万千米。目前美国共有 109 个州际管道系统,占长输管道总长度的 71%,由美国联邦能源委员会管理; 有 101 个州内管道系统, 分别由美国各州管理委员会管理,各个管道管输价格受到政府严格监管且管输企业不得参与上下游业务, 管道公司聚焦管输主业有助于推动上下游市场充分竞争,优化资源配置。

储气设施规模化。与管输价格一样,储气服务价格同样受到政府的严格监管。美国已建成 419 座储气库, 工作气量约 1200 亿方,可满足居民接近 20 年的燃气需求,而我国储气库工作气量 2015 年仅有 55 亿方, 根据“十三五规划”到 2020 年也仅有 148 亿方。除却管道公司与城燃公司所属的储气运营商以外,美国 还出现了 45 家独立的专业储气库公司,这些独立储气库公司只经营储气服务,不涉及管输与现售业务。事实上,规模化的储气库能够有效解决天然气需求的的季节性不平衡,提升管道运行效率,保障国家能源 安全。

天然气交易中心为价格市场化提供保障。目前美国共有 23 个交易中心,为天然气市场交易提供枢纽服务, 而我国仅有上海、重庆与西安三个天然气交易中心。天然气交易中心作为市场各方信息交换和需求匹配的 平台,促进和健全了天然气价格形成机制和体系的市场化,优化了天然气市场资源配置效率。

1.2 美国天然气市场演变:消除垄断、逐步实现市场定价

回顾美国天然气市场化转变的历程,无疑给我们树立了一个良好的参考对象。整体而言美国天然气市场通过 四个阶段的转变,逐步消除垄断、实现市场化定价模式,获得了良性发展。

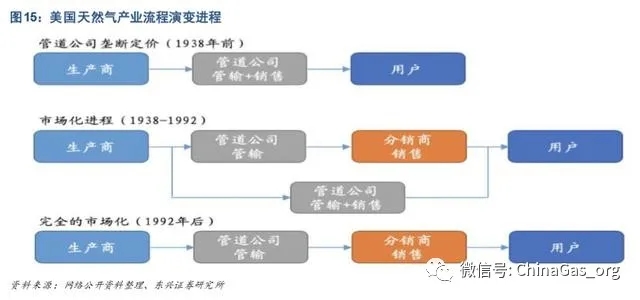

第一阶段(1938 年以前):政府监管程度低,管道公司价格垄断。由于联邦政府与州政府均缺乏对跨州管道 业务的监管,管道公司同时兼具买方与卖方的双重垄断地位,能够以低于市场竞争性的价格向上游生产商购 买天然气,再以高于市场竞争性的价格向下游出售天然气,损害生产商与用户的利益。

第二阶段(1938-1977):政府过度监管,直接控制管输费用与州际管输气井口价。由于对跨州管道公司滥用 市场垄断地位的行为不满,1938 年联邦电力委员会(FPC)开始对州际管道建设实施市场准入管理并制定州 际管道的管输费率;在管输费率被监管的情况下,天然气井口价由管道公司直接转嫁给终端用户,过高的井 口价很容易抵消终端用户受到的其他价格保护,因此自 1954 年联邦电力委员会开始直接制定跨州销售天然 气的井口价格。70 年代第一次石油危机带动天然气价格一并上涨,虽然跨州运输的天然气井口价与管输费受 到严格管控,但州内销售的天然气却不受价格管制,因而天然气生产商不愿进行跨州销售,导致部分州出现 天然气供应短缺问题。

第三阶段(1978-1991):政府监管逐渐放开,天然气管输与销售分离。为提高厂商跨州销售的积极性,1978 年美国政府开始放开天然气井口价格,规定了各个气源的价格上限;为促进产业链各环节充分竞争,实现价 格形成机制的市场化,1985 年联邦能源管理委员会允许管道公司在自愿的基础上可在设定的收费区间内自主 定价为用户提供管输服务;1989 年美国政府彻底结束对天然气井口价格的管制,实现州内和州际天然气市场 的融合;1992 年联邦能源管理委员会规定管道公司必须将管道输送服务和天然气销售分开,任何用户都可以 自由地选择管道运营商与天然气经销商,即管输销售的分离。

第四阶段(1992-今):完全的市场化,页岩气飞速发展。天然气的放松管制政策,使得油气企业不必再担心 价格扭曲的问题,为油气公司中长期勘探投资提供了有效激励;充分竞争的市场结构,也为中小型油气企业 提供了充足的发展空间;加之近二十年国际油价大幅上涨,页岩气技术的突破,促成了美国的页岩气革命。

1.3 美国天然气产业发展启示:市场化有利于产业发展、降低用气成本

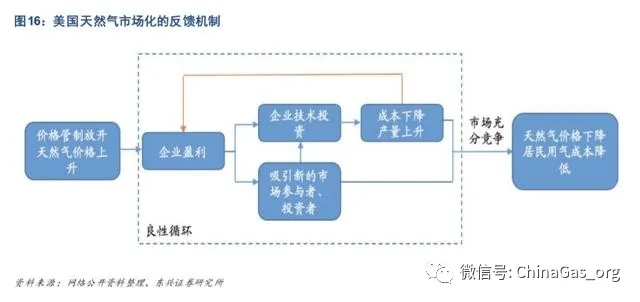

美国天然气产业发展的历史,向我们展示了市场化作为一个正向的反馈机制是可以促进产业良性发展、降低 居民用气成本的。虽然在发展过程中天然气价格会经历较大波动,但是充分竞争市场下促进生产企业进行技 术研发优胜劣汰,并最终在页岩气革命之后实现了居民用气成本的下降。

美国天然气价格波动幅度大。自 1992 年美国天然气产业进入全面市场化发展阶段以来,美国天然气价格摆 脱原本平稳波动的走势,呈现出一定的波动性。天然气价格在反应价值的基础上,受供需的影响越来越大, 天然气价格波动幅度也越来越大。

2000-2001 年美国遭遇冷冬,采暖用气需求量大幅提升,导致天然气价格急剧上升。自 2002 年起国际油价 的持续上移带动气价上涨,且 2007 年下半年至 2008 年油价的强势上攻推动气价至历史高位,同期页岩气产 量迅速释放,在页岩气产量井喷的带动下,美国的天然气产量急剧上涨,2008 年页岩气产量仅为 599 亿方, 而 2018 年页岩气产量高达 7560 亿方,天然气产量的提升带动气价逐步下跌。

市场参与者多,促进产业迅速发展。美国页岩气革命的产生与中小企业的开拓密不可分,据统计美国页岩气 产业中涉及 8000 多家油气公司、油服公司以及设备供应商,其中7900 家是中小企业,中小企业虽然资金实 力较弱,但拥有专业的勘探技术,可致力于页岩气的勘探并率先进入勘探的前沿领域。

这些中小企业虽然在规模上与埃克森美孚等油气巨头小的多,但其决策更为灵活,且一般仅从事上游的勘探 开发业务,敢于推动原有的常规气的勘探开发向非常规能源转移,一旦成功便可获取丰厚的回报,进而再向 勘探领域投资,从而形成一个良性的循环,促进天然气产业迅速发展。

市场充分竞争,居民用气成本下降。在供应端充分竞争的市场环境下,下游用户可以自由选择最适合的生产 商,价格扭曲被消除;而页岩气开采技术的成熟进一步降低了天然气开采成本;加之页岩气开发井喷,产能 暴涨,在剔除通货膨胀因素后,美国天然气城市价总体上呈下降态势,居民用气成本逐步降低。

2. 我国天然气产业发展展望:坚定不移向市场化迈进

2.1 上游勘探市场充分竞争,开采成本逐步下降

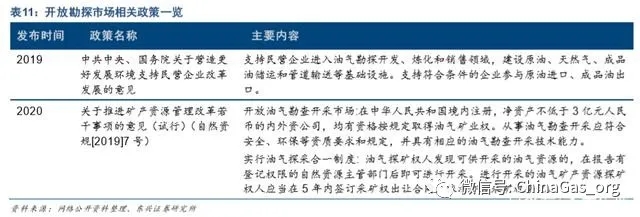

油气勘探领域是公认的油气产业链中利润最丰厚的领域,由于历史原因我国天然气探勘开采市场形成了垄断 色彩浓厚,较为封闭的行业格局。随着我国上游市场逐步放开,民营企业与外资企业的进入有助于推动我国 非常规气开采技术的进步与成本的下降,未来我国上游勘探开采市场将出现各类市场主体充分竞争的局面。

目前我国非常规气资源与产能严重不匹配,随着社会资本的进入,产能的开发,未来我国天然气会自给能力 逐步提高,但从短期来看,我国非常规气蕴藏由于地质条件的限制,开采成本较高且开发周期较长,难以弥 补我国越来越大的天然气能源缺口,而我国常规气资源本不丰裕,开采综合难度低的优质气田早已被“三桶 油”瓜分殆尽,因而在一定时期内,进口 LNG 仍是我国天然气供应缺口的主要补充。

从美国的经验来看,随着上游市场充分竞争格局的形成,页岩气开采技术的进步,页岩气采气成本有望降至 与常规气相当的层次,而我国煤层气、页岩气等非常规气的生产成本仍然较高,还存在一定的成本压缩空间。随着我国页岩气、煤层气等非常规气开采技术逐渐成熟,天然气气藏得到充分开发,我国天然气对外依存度 高的局面能得到极大缓解。

2.2 管网公司成立促进产业良好发展

在“管住中间,放开两头”的体制架构下,合理公平的管输价格对于消除“三桶油”对勘探开发领域的垄断、 推动上游油气资源多主体多渠道供应,促进下游销售市场充分竞争显得尤为重要,国家管网公司的挂牌成立 便是深化油气体制改革的重要一环。国家管网公司聚焦输送主业,通过对全国干线管网进行调度,制定合理 的费用体系,真正实现管道的“全国一张网”和公平开放,彻底解决干线管道不互联互通、管输资源浪费等 问题。

预计未来我国管输费将实行“两部制”定价机制。“两部制”更满足天然气市场化的要求。用户向管道公司 缴纳容量费,体现了用户与管输企业权利与义务的对等关系,有利于充分利用利用管输能力,而管输能力的 充分利用又有助于提高管输系统负荷、降低单位输气量成本,进而降低管输价格水平。

管网公司并入“三桶油”管道资产后,管网公司在中游管输层面的垄断地位将无可撼动,但是管网公司是否 会形成新的垄断?未来如何监管管网公司运作仍是我们需要注意的问题。管网公司虽已挂牌成立,可管道资 产一直都是“三桶油”的优质资产,管道资产彻底从“三桶油”剥离仍面临重重困难,因而短期内管网公司 难以顺利投入运营。

2.3 天然气门站价逐步放开,价格趋于合理

长期以来,由于煤层气、煤制气等非常规气生产成本较高,而非常规气气源地大多位于中西部地区,周边地 区需求量相对有限,生产企业只能通过管道经天然气门站销售,而天然气门站价收到国家严格管控,因此出 现了较为严重的价格倒挂现象。而天然气门站价格取消中央政府定价,未来天然气门站价彻底放开,交易双 方根据供需来商讨价格,煤层气、煤制气等非常规气的价格倒挂现象得到一定的缓解;同时提升不同类型主 体参与市场的积极性,激发市场活力,最终提高我国天然气资源配置的效率。

《中央定价目录》(修订征求意见稿)补充中指出,其他国产陆上管道天然气和 2014 年底前投产的进口管道 天然气门站价格,暂按现行价格机制管理,即短期内,国产常规气与 2014 年底前投产的进口管道气门站价仍受国家管控,而我国天然气供应中,国产常规气与进口管道气占比较高,因此本次征求意见稿对现象的价 格机制影响不大,但释放出我国天然气价格市场化势在必行的信号。

3. 投资建议及重点企业介绍

坚定不移向市场化迈进,中国天然气市场和产业将迎来新的发展机遇。天然气市场化进程有利于深化供给测 和需求侧改革,吸引更多市场参与主体。同时天然气市场化进程有利于改革优化生产、供应、储备、运输、 销售五大环节,促进天然气产供销体系健康协调发展新格局。与发达国家天然气市场相比,我国在生产商数 目、长输管道里程、储气库数目和天然气交易中心等各个方面处于全面落后地位,发展潜力巨大。建议聚焦 天然气上、中、下游各环节,关注天然气全产业链高质量发展的新机遇。主要体现在以下三个方面:

随着天然气售价的市场化,上游勘探开发市场充分竞争,有利于逐步降低开采成本。同时将吸引包括外商 和民营资本在内的更多市场主体参与国内上游勘探开发环节,中游环节的运输效率提升和下游环节的需求 释放也将促使原有的上游开发主体加大勘探开采力度。对于有一定技术和资源积累的非常规气开发企业形 成重大利好。

下游门站价格放开,价格趋于合理,提升用户选择权,有利于促进终端需求增长。上游环节提供更充分的 气源供给,用户选择权得以提高,有助于提升市场活力和竞争程度。利好优质城燃企业。

中间环节,有利于促进管网建设,改善管网投资建设效益。利于管网建设工程公司。