重庆石油天然气交易中心

当前,美国正在迈向能源独立。2019年,美国是天然气和煤炭的净出口国,石油的净进口量约为50万桶/天。美国能源信息署预计,2020年美国将成为石油的净出口国,净出口石油的数量为80万桶/天。自1953年成为能源净进口国之后的第67个年头里,美国将成为能源的净出口国,实现能源独立。

对于学界和媒体来说,能源独立往往是一个宏大的话题,与安全和战略等高大上的名词联系在一起。对于一般民众来说,能源是否独立似乎是国家层面的事,与自己的日常生活还有一段距离。油品和燃气,是能源两大终端商品,无论是现代社会和还是百姓生活都必不可少。对于一个市场化国家来说,这两大能源终端商品的价格,一方面反映的是这个国家的能源供需状况,更为重要的另一方面,反映的是石油天然气行业给这个国家国民带来的实实在在的好处。依据美国能源信息署的有关报告和统计数据,我们组织了两篇文章,分别为2019年美国油品和天然气两大终端能源商品价格情况,从终端消费的角度,来看一看正在迈向能源独立的美国石油天然气行业现状及其对于普通百姓的意义。本文是第二篇,讨论和分析的是2019年美国天然气价格的变化情况。

一、美国是世界第一大天然气生产和消费国

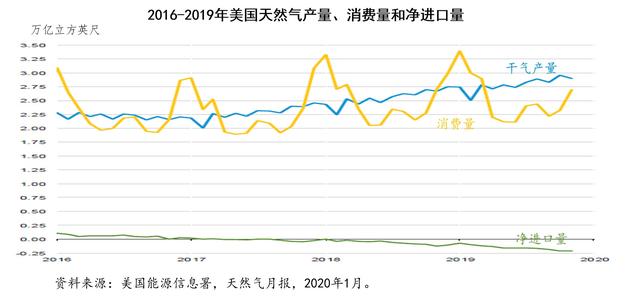

美国是世界第一大天然气生产和消费国,无论是产量还是消费量,一个国家就占全球的20%以上。根据2月11日出版的《短期能源展望》,美国能源信息署初步统计,2019年美国天然气干气的产量为921.5亿立方英尺/天(约合9524.28亿立方米/年),天然气的消费量为849.1亿立方英尺/天(约合8775.99亿立方米/年)。

天然气是美国第二大能源消费来源,2018年占一次能源消费总量的30.6%,仅次于石油。发电,是美国第一大天然气消费用处,占当年天然气消费总量的35%;工业消费第二,占33%;民用消费第三,占比17%;商业第四,占比12%;交通运输第五,占比3%。

自2016年以来,美国天然气干气产量年年增加。在2018年创纪录水平之后,2019年前10个月,美国天然气干气产量每天增长了75亿立方英尺(9%)。

与2018年相比,2019年美国民用和商用天然气消费增长了2%。2019年7月和8月,中西部和东北部炎热的天气,使得燃气电站发电达到了创纪录的水平,美国发电用天然气的消费也显著增加。

由于库存的不断动用,到2019年3月底,全美天然气库存处于2014年以来的最低水平。不过,随着4月至10月份大量天然气被用于补充库存,到2019年10月库存补充结束时,全美的天然气库存又恢复到2014年以来第二高的水平。

2019年,中南部和东北部有几条新的管道投入使用,增加了二叠地和阿巴拉契亚天然气产地的外输能力,支撑了不断增大的液化天然气出口、管输的对墨西哥的出口和国内发电用天然气的消费。

2019年,美国管输天然气和液化天然气出口持续增长。其中,通过管输出口到墨西哥的天然气,前10个月平均每天为51亿立方英尺,比2018年增加了4亿立方英尺/天。由于墨西哥国内几条新建天然气管道的延期,虽然美国跨境天然气管输能力不断增长,但还是影响了美国对墨西哥天然气出口数量的增加。

2019年5月,美国液化天然气出口量稳步增长,达到了创纪录的47亿立方英尺/天,超过马来西亚,成为仅次于澳大利亚和卡塔尔的世界第三大液化天然气出口国。2019年全年,美国液化天然气出口创了新的纪录,达到每天50亿立方英尺,比2018年大涨69%。2019年,美国有数个液化天然气设施投入使用。5月,路易斯安那卡梅伦项目第一条生产线投入生产;9月,德克萨斯自由港项目一号生产线出货,12月2号生产线也出货;7月,德州的科珀斯克里斯蒂液化天然气项目2号生产线投入生产;12月,佐治亚州的厄尔巴岛液化天然气项目首批三个移动式液化模块系统投入生产,并出口了第一批液化天然气。

通过管道和液化天然气,美国向加拿大、墨西哥和世界30多个国家出口天然气,但同时也进口天然气。以2019年10月为例,美国出口的天然气总量为4248.66亿立方英尺;从加拿大和墨西哥进口了2049.77亿立方英尺天然气,从特立尼达进口了55.32亿立方英尺液化天然气,从加拿大进口了2800万立方英尺压缩天然气,合计天然气进口总量为2105.37亿立方英尺。

自2017年开始,美国就成为天然气的净出口国。2019年,美国天然气的净出口量为53亿立方英尺/天(约547.79亿立方米/年)。

二、2019年和2020年2月美国天然气价格的变化

2018年,美国天然气平均城市门站价格为4.23美元/千立方英尺。其中,民用价格最高,为10.50美元/千立方英尺;商业次之,为7.78美元/千立方英尺;工业为4.21美元/千立方英尺;发电最便宜,仅为3.68美元/千立方英尺。

2019年前11个月,按年平均,美国天然气平均城市门站价格为3.84美元/千立方英尺。其中,民用价格仍然最高,为10.80美元/千立方英尺;商业次之,为7.70美元/千立方英尺;工业为3.91美元/千立方英尺;发电最便宜,仅为2.98美元/千立方英尺。

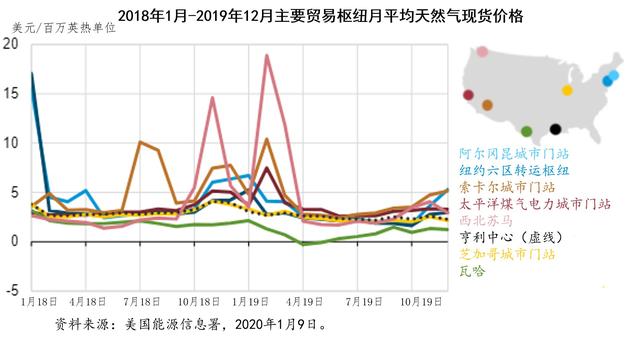

由于天然气产量的不断增长,使得2019年全年大部分时间,美国天然气价格持续承压。2019年,亨利中心天然气现货价格为2.57美元/百万英热单位,比2018年低60美分,是2016年以来的最低水平。从月平均看,2019年2月全美大部分天然气主要贸易枢纽的天然气价格达到顶点,但从4月份开始至12月份不断走低。2019年6月至8月,美国天然气平均价格仅为2.33美元/百万英热单位,是1998年以来亨利天然气中心最低价格。

2018-2019年冬季,由于液化天然气的进口有限,导致了新英格兰地区的价格飙升。2019年2月,尽管中西部异常的寒冷,但芝加哥门站的天然气价格却低于往年气候异常时期。西北太平洋地区,由于冬季末期的反季节气温下降和区域供应受限,加之库存下降较多,使得3月份西北部苏马枢纽的天然气价格大幅度上涨。在(3月份至8月份)连续6个月价格低于1美元/百万英热单位之后,由于新建管输能力部分消除了基础设施的不足,德克萨斯西部瓦哈枢纽的天然气价格开始上涨。

由于产量的持续增长和温暖的天气,2019-2020年冬季,美国天然气价格处于近10多年来的最低水平。2020年2月10日,星期一,纽约商品交易所近月天然气期货价格收于1.77美元/百万英热单位,这是2001年以来2月份最低的近月收盘价,也是2016年3月8日以来所有月份的近月期货最低收盘价。

此外,2020年2月10日,亨利中心天然气现货价格为1.81美元/百万英热单位,是2016年3月9日以来的最低价。从2019年11月1日以来的这个冬季取暖季节里,亨利中心的天然气现货价格在1.81美元/百万英热单位至2.84美元/百万英热单位之间波动。

三、2019年和2020年初美国分地区天然气价格概况

事实上,早在2019年底,从几个主要天然气枢纽中心价格趋势看,2020年1月和2月美国天然气价格就将下降,主要原因有两个:作为价格基准的亨利中心天然气期货价格较低,以及与亨利中心相比的地区差价较低。美国天然气产量的持续增加,导致了亨利中心价格一直处于低位。

一般来说,天然气基准价格掉期和期货合约通常是金融工具,说明的是路易斯安那州亨利中心天然气期货基准价格与全美其他交货点天然气期货价格之间的差异,价差较大的数值通常表示的是,产气区和需求市场之间的管道运输不畅。

西北太平洋地区:2018年10月,加拿大不列颠哥伦比亚省的管道爆炸,导致输往美国西北太平洋地区的天然气减少,2019年早期西北太平洋地区苏马枢纽的天然气基准价较高。不过,随着管道恢复正常,气价开始下降。2019年1月和2月,苏马平均基准价为1.53美元/百万英热单位。预计2020年1月和2月,苏马基准价比亨利中心的价格要高1.25美元。

芝加哥:2020年1月和2月,芝加哥城市门站的价格要比亨利中心高0.26美元,与2019年同期基本持平。虽然1月和2月份取暖用气需求大增,但来自阿巴拉契亚盆地大量低成本天然气涌入中西部地区,使得芝加哥地区的天然气溢价与亨利中心相比非常小。

新英格兰地区:整个冬季,由于取暖需求高和输入这一地区的主要天然气管道有限,新英格兰地区的阿尔冈昆城市门站价格明显高于亨利中心。2019年1月和2月,阿尔冈昆城市门站的现货价格比亨利中心高5.30美元/百万英热单位。预计2020年1月和2月,阿尔冈昆城市门站价格将比亨利中心高5.10美元。

加州南部:2019年1月和2月,索卡尔城市门站的天然气价格比亨利中心高2.7美元/百万英热单位。2019年11月中旬,索卡尔城市门站2020年1月、2月天然气期货价格比亨利中心高1.66美元/百万英热单位。在过去的一年中,加州南部管道运营商扩大了该地区的管道输送能力,加州监管机构也给予了从阿里索峡谷存气库动用库存更大的灵活性,而2015年10月由于泄漏,监管机构加强了对天然气库存运用的监管。预计,与上一个冬季相比,2020年同期加州南部的天然气价格将下降。

德州西部:2019年1月和2月,德州西部瓦哈枢纽的天然气均价比亨利中心低1.57美元/百万英热单位。德州西部和新墨西哥州东部二叠地盆地原油和天然气产量的持续增长,形成了管输的阻塞,使得大量原油和天然气不能输往消费市场。近来,随着20亿立方英尺/天的墨西哥湾快线管道的建成,部分缓解了输送压力,但本地区的天然气产量仍在持续增长。预计,2020年1月和2月,瓦哈枢纽的天然气价格比亨利中心要低1.27美元/百万英热单位。