重庆石油天然气交易中心

当前全球能源形势正在发生深刻变化,以清洁化、低碳化为特征的能源发展趋势愈发清晰,人类正在迎来第三次能源大转型,本次能源转型的广度和深度如何?各类能源发展将如何演进?中国油气企业应如何应对?全球多家权威机构和大石油公司的能源展望为我们提供了有效的研究途径。

本文以国际能源署(IEA)、石油输出国组织(OPEC,即欧佩克)、美国能源信息署(EIA)、日本能源经济研究所(IEEJ)、中国国务院发展研究中心、中国社会科学院6家研究机构以及BP、埃克森美孚、中国石油3家大石油公司最新发布的能源展望报告为研究对象,对2050年前全球和中国的能源发展态势进行综合性的分析研判。

全球能源趋势综合研判

全球能源系统发展受多重因素影响,经济增长、能效提高、政策实施、技术发展和地缘政治变动等因素高度耦合、相互关联又相互制衡,对能源系统的发展带来诸多不确定性。因此,大多数展望报告都采用情景分析法,提出不同的背景和视角,以提高展望的科学性。各展望报告在基准情景下对未来能源发展形势的研究内容大体相同,重点均集中在化石能源的供需分析,近年又都不断加大对新能源及电力市场发展变革的关注。

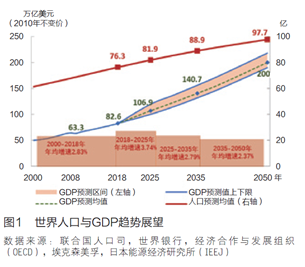

综合各展望报告分析结果,到2050年,全球人口将增至近100亿,在此期间,人口增速将持续放缓。中国总人口将于2030年左右达峰,此后逐年下降。随着人口的增长,全球GDP将维持3%左右的年均增速,2050年达到200万亿美元左右。在此期间,中国将继续保持全球主要经济增长引擎地位,预计GDP年均增速达到4.7%。

一次能源消费总量与结构

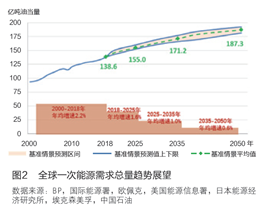

1、全球能源消费增速呈下滑趋势,亚太地区是主要增长引擎

受发展中国家经济增长驱动,未来世界能源消费总量将保持增长,但增速逐渐放缓。综合分析各展望报告, 2025年,全球能源消费总量有望达到155亿吨油当量,年均增速为1.6%;2050年消费总量达到187亿吨油当量,较2018年增长35%,年增速放缓至0.6%。

就各展望预测情况来看,日本能源经济研究所对全球能源消费形势较为乐观,预计2050年消费量将达到193亿吨油当量;中国石油则相对保守,预测2050年消费量仅为181亿吨油当量。

由于远期影响能源消费的不确定因素显著增多,随着预测周期的延长,各展望报告预测的差异逐渐增大。但较为一致的判断是,未来30年,以中国和印度为代表的新兴经济体将是全球能源消费增长的主力;在人口和经济增长的大背景下,中东和非洲等地区的能源消费也将显著增加。

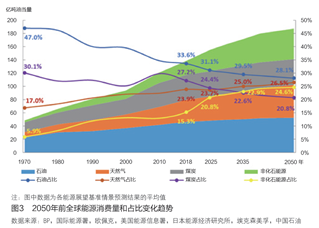

2、除煤炭外,全球主要能源品种消费均保持增长,化石能源仍处于主导地位

过去50年,化石燃料在全球一次能源消费中始终占据主导地位,2018年化石能源消费合计占比达到85%,石油、煤炭、天然气、非化石能源(含核能)在全球能源消费结构中的占比高低顺序从未发生改变。未来30年,受能源政策、相关产业技术革命等因素驱动,天然气和非化石能源的地位将显著提升,全球能源加快向多元化、清洁化、低碳化转型,能源消费结构将发生质的变化。

综合各展望报告分析结果,2050年,石油在全球一次能源消费结构中的占比将由目前的33.6%逐步降至28.1%,但仍将保持其全球第一大能源的地位。天然气将在2025-2030年间超越煤炭成为全球第二大能源,到2050年,在一次能源消费结构中的占比将达到25%以上,部分展望报告甚至预测天然气将跃居全球第一大能源。煤炭占比持续快速下滑,2035年将跌至全球第四大能源,到2050年,在一次能源消费结构中的占比仅为20%左右。

未来30年,全球非化石能源将依次经历导入期、成长期和成熟期,在规模上实现与化石能源抗衡,到2050年,在一次能源消费结构中的占比将达到25%。石油、天然气、煤炭、非化石能源基本形成“四分天下”的格局(见图4)。

综合来看,虽然各展望报告对未来全球能源消费结构的预测存在一定差异,但都看好可再生能源的发展前景,普遍认为其消费增速将远超各类化石能源。

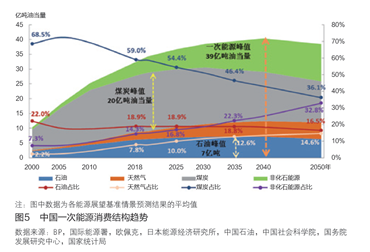

3、中国能源消费的五大峰值将陆续到来

与全球能源消费发展趋势不同,中国的化石能源消费峰值明显来得更早。未来30年,中国能源消费将陆续迎来煤炭消费、碳排放、石油消费、一次能源消费总量、天然气消费达到顶峰这5大峰值,清洁能源将成为能源增量主体,并且由于资源禀赋的差异,到2050年,中国能源消费将呈现油气、煤炭、非化石能源“三足鼎立”的格局。其中,一次能源消费总量的峰值将于2040年左右到来,约为39亿吨油当量;石油消费峰值大概率出现在2035年左右,此后在一次能源消费结构中的占比缓慢下降,维持在20%以下;天然气消费峰值(或平台期)将于2050年前后出现,占比达到15%左右;煤炭消费峰值将于2020年前后出现,消费占比快速下降,但2050年前仍将保持中国第一大能源地位。随着2030年前后化石能源消费量触顶,中国碳排放峰值也将在同期出现。

值得一提的是,非化石能源消费将一路跃升,在一次能源消费结构中的占比将在2030年前后超越石油,成为中国第二大能源。综合各机构和公司的展望结果,到2050年,中国非化石能源消费占比将达到33%左右,但距离《能源生产和消费革命战略(2016-2030)》中确立的“到2050年,非化石能源占比超过一半”的目标还有相当大的差距,因此化石能源的重要地位未来难以改变。

主要能源品种消费趋势

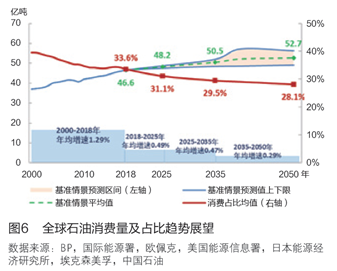

1、石油消费趋势分析

全球石油消费进入低速增长区间,但2050年前消费峰值大概率不会出现

综合分析各展望预测结果,2050年,全球石油消费量将由目前的46.6亿吨增至52.7亿吨,消费占比下降5.5个百分点。未来20年以内,全球石油消费将进入0.5%以下的低速增长区间,2035-2050年增速将跌至0.3%以下。 全球石油消费增速放缓的主要原因是能效提高、新能源汽车快速发展以及出行方式变革。

中国的石油消费将于2035年前后达峰

综合各展望报告预测结果,中国的石油消费将在2020年后进入慢速增长通道,2035年前后达到7.18亿吨消费峰值,此后较快回落,2050年降至6.33亿吨,石油在一次能源消费结构中的占比将由19%下滑至16.5%。国际能源署等机构预测,2030年后,中国将超越美国成为全球第一大石油消费国。

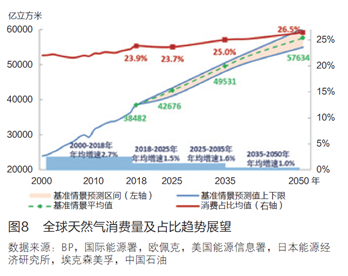

2、天然气消费趋势分析

天然气成为全球消费增速最快的化石能源,2050年有望成为全球第一大能源

综合各展望报告预测结果,未来30年,天然气在化石能源中的发展前景无疑是最光明的,消费年增速始终保持在1%以上,到2050年,全球天然气消费量将达到5.8万亿立方米,消费占比由目前的24%增至26.5%,并有望超越石油成为全球第一大能源。 与石油相比,各展望报告对天然气消费的预测值十分接近,反映出未来全球天然气发展的不确定性相对有限,这也将在很大程度上提振油气公司拓展天然气业务的信心。

中国2040年前将处于天然气黄金发展期

综合各展望报告预测结果,中国天然气消费将在2040年前保持快速增长,2018-2025年将实现6.3%的年均增速,较“十三五”前3年有所放缓,2040年天然气消费量将超过6200亿立方米。此后,随着中国能源消费总量的见顶,天然气消费进入平稳发展阶段,增速放缓至0.9%,2050年,消费量增至6500亿立方米左右,较2018年增长133%,消费占比升至14.6%。

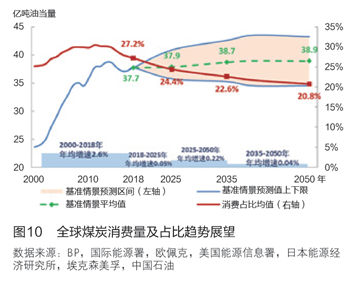

3、煤炭消费趋势分析

2050年前全球煤炭消费进入平台期,但各方展望结果存在较大分歧

综合各展望报告预测结果,未来30年,全球煤炭消费增速急剧放缓,趋于零增长。中国和经合组织国家的消费下降与印度和其他亚洲新兴经济体的消费增长相互平衡,2020年后,全球煤炭消费进入38亿吨油当量上下的峰值平台期,在一次能源消费结构中的占比将由2018年的27.2%降至2050年的20.8%,低于石油和天然气占比。

中国煤炭消费将逐步下降

国煤炭消费基数大,资源禀赋特征决定了中国在长期内仍是全球最重要的煤炭消费市场。综合各展望报告预测结果,当前中国煤炭消费已基本达峰,2050年前将以年均1%的速度逐步降至13.9亿吨油当量,中国煤炭消费占全球煤炭消费的比重也将由2018年的51%,下降至2050年的36%,这种趋势可能导致全球煤炭消费峰值更早出现。

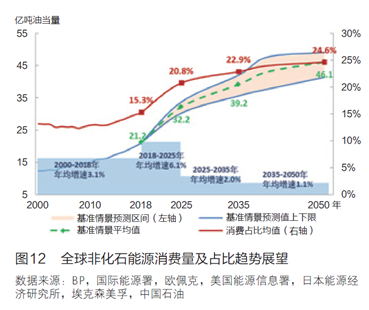

4、非化石能源消费趋势分析

全球非化石能源行业进入快速成长期,世界能源加快向多元化、清洁化、低碳化转型

综合各展望报告分析结果,2018年前,全球非化石能源行业于基本处于导入期,2000-2018年年均增速为3.1%;2018-2025年以高于6%的年均增速进入快速成长期;2025年以后增速逐渐放缓,行业逐步进入成熟期;到2050年,非化石能源消费占比接近25%,消费量达到46.1亿吨油当量。 各展望报告对未来全球非化石能源消费趋势的预测相对集中,近年多数机构和公司在新的展望报告中都在不断调增非化石能源的消费占比,反映出业界对非化石能源发展的乐观预期。

中国非化石能源消费将保持约3%的平稳增速

与全球消费增长趋势不同,2050年前,中国非化石能源消费增速相对平稳,2018-2025年年均增速约为4%,略低于中国天然气消费年均增速(6.3%),2025年,消费量将达到6.1亿吨油当量,逼近中国同期石油消费量;2025年后,非化石能源消费年均增速将下降并保持在3%左右,2050年消费量达到12.6亿吨油当量,在一次能源消费结构中的占比较2018年增长约18个百分点。 不同展望报告对中国非化石能源消费趋势预测存在较大分歧,中国非化石能源的远期发展还有待进一步的观察。

对未来中国油气企业发展的策略建议

综合各展望报告对全球和中国能源消费趋势的分析, 短期内,化石能源消费还将稳定增长,非化石能源还无法撼动其统治地位;中长期来看,化石能源仍将是全球能源系统的核心,但可再生能源在全球能源系统中的作用日益突出,不排除加速发展或颠覆式转型的可能

1 理性看待能源发展形势变化,提高行业研判和决策水平

当前,国际大石油公司正在加快向综合性国际能源公司转型的步伐,在此过程中将难以避免部分公司出现曲折和反复。如果转型的总体目标、重要时间节点、阶段性目标和具体路径均不明确,需要聚焦的核心资产、业务及技术等便无从谈起。对中国油气企业来说,要提高对未来能源发展趋势的战略研判水平,审慎决策,以更长远的眼光、更开阔的视角、更务实的态度明确企业转型发展路径。

2 坚持稳油增气发展策略,保持油气业务核心地位

未来二三十年内,油气作为优质高效的能源仍有较大发展空间,特别是天然气,将在中国能源转型的进程中发挥不可替代的作用。中国油气企业还肩负着保障国家能源安全、保证油气稳定供给的重任,坚守、守好油气主业的重要性不言而喻。中国油气企业一方面应加大勘探开发力度,持续推动油气增储上产见实效、见长效;另一方面,在环保压力日益增加、石油资源增长潜力有限的背景下,应坚定实施“稳油增气”发展策略,积极由“油气公司”向“气油公司”转型。

3 加强新能源新业务研究和试点,实现向综合性能源企业转型

近年来,随着国际油价暴跌和以《巴黎协定》为代表的全球气候变化运动的深入推进,国际大石油公司的业务绿色低碳化成为一大趋势。中国政府在《能源生产和消费革命战略(2016-2030)》和《能源发展“十三五”规划》中均明确指出,在“十三五”及中长期,能源发展核心是提升发展质量和效益,构建清洁低碳、安全高效的能源体系,未来清洁能源将成为增量主体。中国油气企业在坚持发展油气主业的同时,应密切关注新能源行业及国内外同行企业的战略动向,加大新能源、新业务的探索和试点,审慎分析趋势,合理掌控节奏,努力实现向综合性能源企业的转型升级。

4 积极拥抱数字化智能化趋势,通过创新融合释放发展潜力

近十几年各行业的发展轨迹显示,互联网、数字化公司的发展速度更快,以信息技术为代表的新技术革命将深刻改变世界发展格局。国际大型能源公司加快与IT公司的合作,几乎所有传统能源技术都面临数字化时代带来的发展机遇,新能源技术也都与数字化技术息息相关。而数字化、人工智能又催生了新业态、新模式,帮助企业不断释放新的发展潜力。越来越多的机构和公司认为,数字化智能化技术应用将在释放地下资源潜力、降低生产运营成本、推进商业模式创新等方面给油气行业创造巨大价值。积极拥抱数字化智能化浪潮,实现创新融合发展将是中国油气企业应对能源发展新趋势的必然选择。

题目:2050年能源形势综合研判与油气企业策略分析

——基于国内外权威机构能源展望报告的综合分析

作者:李天杨,田成坤,曹斌,张军贤,吴浩筠

作者单位:1.中国石油大学(北京);2.中国石油规划总院;3.中国石油集团规划计划部

原文字数:6393字

刊登期号与页码:2019年第11期1-9页