重庆石油天然气交易中心

11月13日,国际能源署(IEA)在巴黎发布了《2019世界能源展望》报告。报告通过详细的情景分析,描绘出不同能源政策和投资选择对未来全球能源发展带来的不同影响。本文摘录报告执行摘要和发布会部分内容,与读者分享。

报告指出,

为适应新的压力和迫切需求,能源政策在不断调整中,但总体上还远远不足以满足世界现在面临的能源安全和环境威胁;

石油和天然气行业正在被页岩革命深刻重塑,迎来了供应商之间激烈的竞争时期,并推动了对公司商业模式和战略的重新思考;

太阳能,风能,存储和数字技术正在改变电力行业,但包容性和深度变革也意味着需要应对现有能源基础设施的遗留问题;

能源对非洲的发展至关重要,非洲正经历着全球有史以来最大的城市化进程,其对全球能源发展趋势的影响越来越大。

能源安全仍然至关重要,石油依旧是焦点所在

快速发展的能源行业凸显了对能源安全采取全面综合、动态跟进思路的重要性。2019 年9 月发生在沙特阿拉伯的袭击事件警示我们,传统的能源安全风险并未消失。与此同时,从网络安全到极端天气等一系列新型能源安全风险也需要各国保持警惕。我们测算,2018 年全球能源消费增长的近五分之一是由于更加炎热的夏季推高了对制冷的需求和寒流导致了更高的采暖需求所致。

美国页岩油气产量长期保持在较高水平,重塑了全球能源市场、贸易流向和能源安全形势。在经历了前几年的高速增长后,目前美国的油气产量增速有所放缓,但基于最新官方资源量估算数据的测算表明,在既定政策情景中,当前到2030 年,美国石油产量增量将占到全球石油产量增量的85%,其天然气产量增量占全球天然气产量增量的30%。美国作为油气出口国的地位进一步巩固。2025年,美国页岩油气总产量将会超过俄罗斯的油气总产量。

美国石油产量增加将降低欧佩克国家和俄罗斯在全球石油供应中的份额。后两者的占比将会从2005 年前后的55%下降到2030 年的47%,全球石油供应更加多元,这意味着单一组织控制国际石油市场将更加困难。部分主要生产国在油气收入方面面临较大压力,进一步凸显了这些国家努力实现经济多样化的重要性。

无论全球能源如何发展,世界仍然严重依赖中东的石油供应。到目前为止,中东地区仍然是国际石油市场最大的净供应者,也是液化天然气的重要出口地区。这意味着,作为世界上最繁忙贸易通道之一的霍尔木兹海峡,仍然是全球能源贸易重要运输大动脉,特别是对中国、印度、日本和韩国等严重依赖进口油气的亚洲国家而言。在既定政策情景中,2040 年,在印度进口需求翻番带动下,80%的国际石油贸易目的地在亚洲。

电力成为现代能源安全的核心

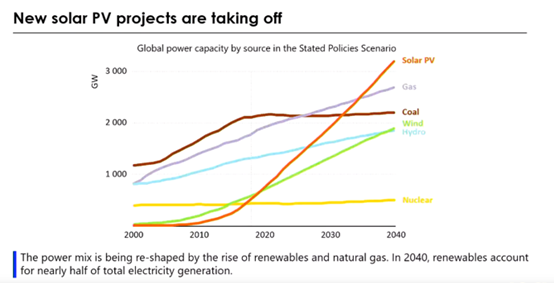

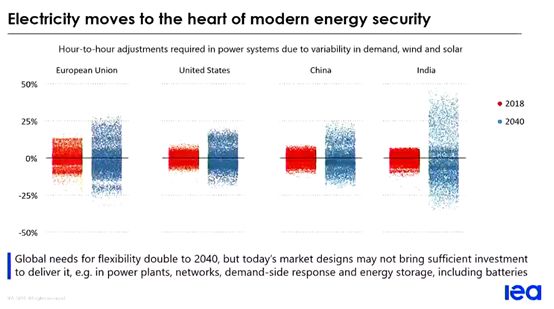

可再生能源成本降低和数字技术进步为能源转型带来了巨大的机遇,同时也带来了一些新型能源安全风险。在既定政策情景中,风能和太阳能光伏占当前到2040 年全球新增发电量的一半以上;在可持续发展情景中,几乎所有新增发电均来自风能和太阳能光伏。政策制定者和监管者必须迅速采取行动,以跟上技术变革的步伐并满足电力系统灵活运行的需求。储能市场的设计、电动汽车与电网的双向互动、数据隐私等问题都有可能使消费者面临新的风险。

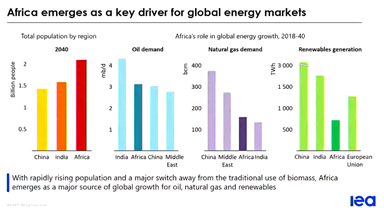

非洲能源消费区的崛起

非洲是2019 版《World Energy Outlook 》的特别关注地区,其对全球能源发展趋势的影响越来越大。在既定政策情景中,从现在到2040 年,非洲石油需求增长幅度会大于中国,同时受近年来该地区一系列重大气田的发现等因素影响,其天然气需求量也将大幅增长。对非洲而言,最大的变量是未来其太阳能光伏的增长速度。作为太阳能资源最丰富的大陆,目前为止,其太阳能光伏发电装机仅为500 万千瓦左右,不到全球总装机的1%。非洲大陆尚有6 亿人口未能用上电,太阳能光伏可以为其中许多人提供最便宜的电力。

主体能源品种竞争结果仍有待观察

煤炭、天然气和可再生能源三者正在争夺在亚洲快速增长经济体中电力和热力部门的份额。煤炭是大多数亚洲发展中国家目前使用的主要能源,虽然新建燃煤基础设施的投资急剧放缓,但大量的存量燃煤电厂和以煤炭为主要能源的工厂(以及全球在建的1.7 亿千瓦燃煤项目),在既定政策情景中会让煤炭保持较大份额。

在以中国和印度为代表的国家中,可再生能源是煤炭在电力行业的主要挑战者。亚洲发展中国家占到全球可再生能源发电量增长的一半以上。工业天然气需求和中国居民天然气需求的持续快速增长,激发了全球范围内对新建液化天然气供应和天然气管网的投资浪潮。在我们的展望中,亚洲天然气消费增长的70%需要依靠进口来满足(主要是液化天然气),但这一地区对天然气价格较为敏感,未来其竞争力仍然存在不确定性。

在既定政策情景中,2025 年之后全球石油需求增长会明显放缓,2030 年至2040年石油需求将趋于平稳。未来一段时期,长途货运、水运、航空以及石化行业对石油的需求将继续增长。但由于燃油经济性提高和燃料替代(主要由电能替代),乘用车石油需求在2030 年前达到峰值。电池成本降低是其主要推动因素。在部分主要市场上,按购买和使用综合成本计算,电动汽车很快可以与传统燃油汽车实现成本竞争。

直面历史遗留问题

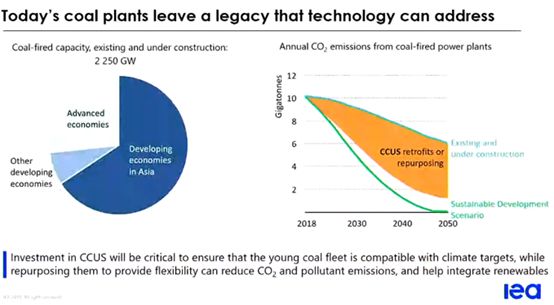

若要改变当前的全球排放趋势,不仅要关注新的能源基础设施,还要关注现有能源系统“锁定效应” 带来的排放。这意味着要解决现有发电厂、工厂、货船和其他资本密集型基础设施的排放。尽管电力行业变化迅速,但在既定政策情景中,与电力相关的二氧化碳年排放量并未下降。一个重要的原因是,存量燃煤机组还有很长的服役期,而它们占当前能源相关排放总量30%的。

在过去的20 年里,亚洲占全球新建燃煤发电装机的90%,这些发电机组未来的服役期可能会很长。亚洲发展中经济体现有燃煤机组平均只有12 年的已运行年限。我们提出了三种可以减少存量燃煤电厂排放量的方案:一是增加二氧化碳捕集、利用和封存(CCUS)装置,或对现有燃煤电厂进行耦合生物质发电技术改造;二是调整燃煤电厂定位,在降低运行小时数的同时,为电力系统提供可靠容量和灵活性;三是让燃煤机组提前退役。

天然气将如何发展?

天然气管网是将能源输送到消费者的重要通道,通常情况下其比电网输送的能源更多,并且其输送的能源品种不局限于天然气,具有很好的灵活性。从能源安全的角度来看,并行的天然气管网和电网可以成为互补。从能源转型的角度来看,天然气可以替代污染更严重的燃料,快速实现短期环境效益。从长远来看,天然气管网能否输送真正的低碳或零碳能源,如低碳的氢能和生物甲烷,是一个更重要的议题。

尽管氢能目前生产成本相对较高,但已经引起各界的关注。将其掺入天然气管网提供了一种扩大供应和降低成本的新方案。我们对生物甲烷供应(利用有机废物和残渣进行生产)的可持续发展潜力进行的新评估表明,生物甲烷可以满足目前约20%的天然气需求。随着对减少二氧化碳和甲烷排放的价值认识的提高,以上两种方案的成本竞争力将进一步提高。

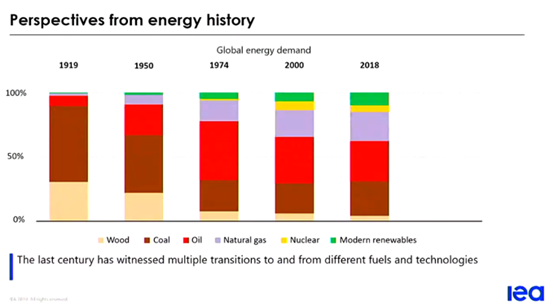

页岩革命和太阳能光伏的发展表明,快速变革是可能,但发展方向和速度需要政策引导

十年前,几乎没人认为美国可以成为石油和天然气净出口国。然而,页岩革命以及上游和中游超过1 万亿美元的投资正在将其变成现实。页岩革命的起点是20 世纪70年代开始的一项由美国政府资助的研究和开发项目,之后政府继续提供税收优惠政策、市场改革措施和合作计划,为私营企业自主创新发展,参与项目投资和快速降低成本提供了平台。

如今,太阳能光伏和其他一些可再生能源技术(主要在电力行业)同样正经历着从最初的靠政策和财政支持转向大规模商业开发。实现能源系统整体转型需要在更广泛的能源技术领域取得进展,包括能效、二氧化碳捕集利用和封存、氢能、核能和其他方面。同时,还需要所有相关行业采取行动,而不仅仅是电力行业。

既要满足包括能源可及性在内的日益增长的能源需求,同时又要减少排放,是一项艰巨的任务,需要各界广泛参与,但各国政府必须发挥引领作用。来自个人、民间组织、企业和投资者的倡议可以产生重大影响,但各国政府才是重塑能源体系、推动全球能源变革的最重要力量。只有政府能够营造决定能源创新和投资的环境,只有政府能够向业界传递关于能源行业未来发展道路的明确信号和清晰方向。