重庆石油天然气交易中心

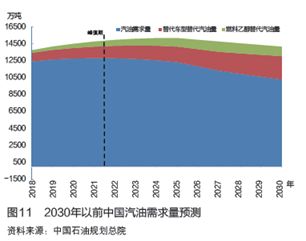

汽车市场的新变化,预示着中国的汽油需求即将迎来下降拐点。预计2021-2022年中国汽油需求量将达到1.28亿吨的峰值平台期,早于行业普遍预期3~4年。

建议国家加大国内炼油能力的总量调控,逐步增加汽油出口配额,并加大国内市场规范化治理;同时石油企业的生产和销售要尽快适应汽油由增量市场向存量市场的转变。

中国汽车市场新变化

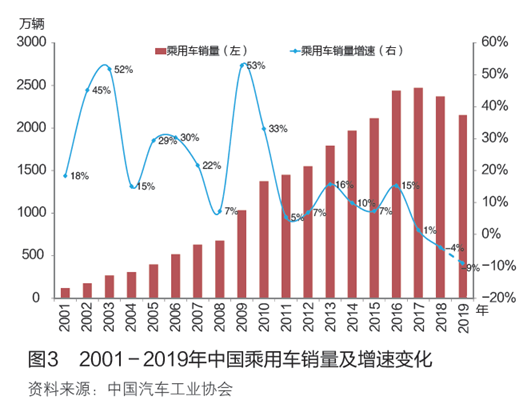

0 1乘用车销售在一定时期内出现持续负增长

2017年以来,中国乘用车销售连续减速,2017年乘用车销量仅增长1%,2018年则比上年减少4%,预计2019年降幅将进一步扩大到9%,较“十二五”期间年均9%、“十一五”期间年均28%的增速大幅降低,这是短期政策因素和长期经济因素综合作用的结果。

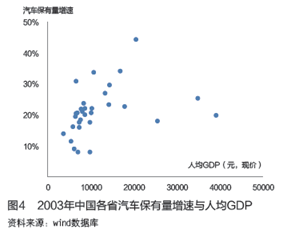

0 2区域经济发展水平与汽车保有量增速呈负相关关系

从各省汽车保有量增速与经济发展水平的统计关系看,目前人均GDP处于较高水平的省份,汽车保有量增速相对较慢,这与21世纪初期的规律相反。

伴随着居民生活水平的提高,汽车在家庭生活中的地位已经从必需消费品转变为可选消费品。个别经济发达省份,配合限购限行政策,当地的汽车保有水平已经接近饱和。

目前,汽车市场仍有较大发展潜力的地区主要集中在西部和中部,发达省份汽车增长放慢将拖累全国汽车销售增长,增速总体较低。

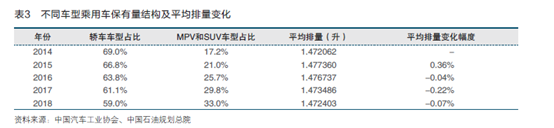

0 3乘用车平均排量降低,但车型结构变化减缓了排量降低的趋势

近年来,居民家庭消费升级拉动乘用车销售结构发生变化,MPV和SUV车型在乘用车销量中的比例逐步提高,轿车比例持续降低,促进保有量结构同步变化。

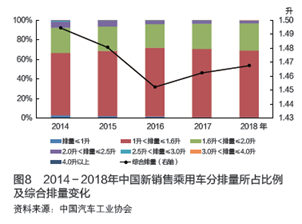

在国内乘用车燃油经济性总体提高的大趋势下,新车销售结构的变化在一定程度上减缓了乘用车总体排量的降低速度。例如,2018年保有的乘用车平均排量为1.472升,比2017年的平均排量仅减小0.07%,较上一年度的减小幅度明显缩窄。

进一步细分来看,MPV车型受到经济和商业环境变化的影响,销量波动较大;汽车行业普遍预期,2020年以后,SUV车型销售的市场份额将超过轿车市场,这将主要得益于合资品牌在SUV市场上的布局和发力,以及消费者对SUV保持较高的购买欲望。

0 4新能源与天然气汽车发展明显快于乘用车总体水平

近年来,以新能源汽车、天然气汽车为代表的替代燃料车型保持着高于汽车总体增速的水平快速发展。

从销售情况看,2018年中国新能源与天然气汽车销量达到135万辆,较2015年的40万辆年均增长50%,显著高于汽车总体年均4%的增速。

从保有情况看,2018年中国新能源与天然气汽车保有量达到937万辆,较2015年的561万辆年均增长19%,高于汽车保有量年均增速6个百分点。

从分类看,新能源汽车发展势头最快,近3年保有量年均增长84%;天然气汽车在所有替代车型中规模最大,2018年保有量达到676万辆,是新能源汽车的2.6倍。另外,乙醇汽油、甲醇汽油、生物柴油等醇醚类替代燃料发展趋势也在增强,但仍在现有燃油车型中使用。

近年来,中国新能源汽车保有规模逐步追赶天然气汽车,主要得益于国家的政策扶持以及消费者接受程度不断提高。在政策保障上,2009-2018年有关部门共发布补贴政策9项,基本体现了政策的延续性,并且根据新能源汽车不同的发展阶段,及时调整了补贴对象、政策实施目的、补助发放形式以及补贴车型范围要求,推动新能源汽车产业化发展。新能源汽车的消费端出现了积极变化——私人购买新能源汽车以及非限购城市居民购买新能源汽车的比例增加。

天然气汽车也逐步得到国家政策支持。2018年7月,财政部等4部委发布的《关于节能、新能源车船享受车船税优惠政策的通知》中,明确将天然气汽车列入减半征收车船税的节能汽车范畴,将船用天然气发动机列入免征车船税范畴。

汽车市场变化对未来汽油消费的影响

0 1 2030年中国汽车保有量将难以达到潜在饱和值水平

2018年,中国汽车千人保有量为172辆(乘用车+商用车),略低于全世界平均水平,与发达国家目前的饱和水平(美国799辆、日本595辆、德国601辆)相比,仍有较大差距。从发展趋势来看,近3年中国每年的汽车销量规模维持在2800万辆以上,每年报废车数量约为500万辆,即使未来数年汽车销量出现负增长或低增长,也能保证汽车保有量和千人汽车保有量的稳定增长。

由于受到资源、环境、能源供给等约束,中国千人汽车保有量饱和值不一定能够达到发达国家的水平。根据人口密度和经济发展水平估计,2030年中国千人保有量将达到300~360辆。取中值测算,预计2030年,中国汽车保有量将达到4.6亿辆,较2018年的2.4亿辆年均增长6%左右,其中载客汽车预计达到4.2亿辆。从汽车饱和程度来看,2030年中国汽车千人保有量将无法达到潜在的饱和值水平(400~600辆)。

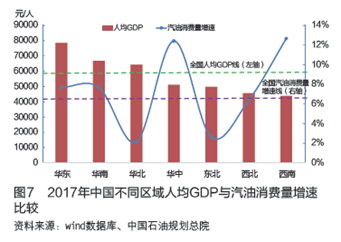

0 2 经济后发区域难以支撑国内汽油需求稳定增长

根据人均GDP水平,华东、华南、华北属于经济先发地区,2017年人均GDP处于全国总体水平(59201元)之上;华中、东北、西北、西南属于经济后发地区。在经济后发区域中,2017年,华中、西南地区的汽油消费量增速分别为12%、13%,均显著高于当年全国汽油消费量增速(6.3%),但东北、西北地区低于全国汽油消费量增速。

这表明,并不是全国所有地区都能够实现梯次性的汽油消费高增长,主要是受到全国经济总体发展的阶段性、各区域人口总量变化以及经济转型的影响。在经济先发区域中,华东、华南汽油消费增速稳定在全国总体的增长水平,但华北地区受到汽车限购、限行及替代等因素影响,汽油消费增速明显低于全国平均水平。

从长期看,在全国各个地区汽车保有量增速均放慢、经济后发地区人口增长缓慢或负增长的大背景下,东北、西北地区的汽油消费难以实现加速追赶;华中、西南地区能够维持一段时间的汽油消费高增长,但由于占全国消费总量比例相对较低(2017年占比为29%),拉动全国汽油需求的力度有限;华东、华南、华北作为经济先发地区,将受到居民出行方式改变、多种替代燃料冲击等较多负面因素影响,汽油消费总体增速将处于全国平均水平以下。综合看,经济后发区域难以支撑国内汽油需求持续稳定增长。

0 3 燃油乘用车单车标定油耗水平趋于稳定,但出行频率降低

汽车发动机技术进步以及国家鼓励小排量汽车销售推动了中国乘用车油耗水平降低,这在2016年以前尤为明显,1.6升以下排量乘用车销量的比例从2014年的67%提高到2016年的73%,销售新车综合排量从2014年的1.495升降至2016年的1.452升。2017年以来,居民消费升级需求拉动了新车综合排量小幅上升,但幅度总体较小(年均0.5%),这也是保有乘用车的单车油耗水平趋于稳定的主要原因。

与此同时,乘用车的出行频率明显减少。从城市交通来看,根据高德公司发布的《2018年度中国主要城市交通分析报告》,基于路网行程延时指数对监测的50个城市进行对比分析,发现2018年是4年来路网高峰行程延时指数最低的一年,相比2017年,全国近90%城市拥堵水平下降或持平,高峰拥堵延时指数从2016年1.68降至2018年1.6,年均降幅为2.4%。

从长途出行来看,根据中国铁路总公司的目标,2019年中国新增高铁里程3200千米,比上年增长10%左右,2020年高铁要覆盖全国80%的大城市,将持续减少乘用车长途出行。

0 4 节能和新能源汽车推广对汽油需求的影响将由量变实现质变

未来数年,新能源汽车和压缩天然气(CNG)汽车仍将是替代汽油车的主要车型。按照2017年12月国家发布的《节能与新能源汽车技术路线图》提出的新能源汽车销量低限比例测算,预计2025、2030年,中国新能源汽车保有量分别达到2100万辆、5500万辆。

未来压缩天然气汽车的保有量可参照目前每年8%~10%的稳定增长水平估算,预计2025年、2030年,中国压缩天然气汽车保有量分别达到1230万辆、1810万辆。

2025、2030年,节能与新能源汽车保有量将分别占载客汽车保有量的10%和18%,较2018年4%左右的水平大幅提高。2018年以后,载客汽车中传统燃油汽车保有量的增长将显著低于载客汽车总体增速水平,增速差距不断扩大。

节能与新能源汽车的推广将加快汽油峰值的到来,尤其是2021年以后燃油载客汽车保有量增速将低于7%的水平。同时,“十三五”期间汽油消费量增速平均低于载客汽车保有量增速6~7个百分点,考虑到载客汽车出行强度持续降低的影响,这一差距仍可能扩大。因此,中国汽油消费峰值将会在2021年以后很快出现。

0 5 汽油需求将于2021年达峰,早于行业普遍预期

2030年以前汽车行业的变化将加速汽油需求峰值的到来。一是受经济周期性、居民消费能力惯性降低以及出行方式改变的影响,未来几年中国乘用车销售大概率保持低迷状态。二是中国西部和中部地区难以实现对经济先发地区汽车增长放慢的有效接续。三是乘用车购买需求向MPV和SUV车型集中,消费刚性降低。四是考虑到人口密度和现阶段中国经济面临的内外部困难,2030年前中国汽车千人保有量将无法达到潜在的饱和值水平。五是新能源汽车、压缩天然气汽车发展势头较猛,替代车型保有量增长速度明显快于燃油车型,且使用频率较高的出租车、公务车等占比较大。

国家推广车用乙醇汽油、基本实现乙醇汽油全覆盖的政策指向明确,虽然进程滞后,但也会对汽油需求产生替代。天津、山东、广西、山西、上海5个省市提出或已经实现2020年底前乙醇汽油全覆盖,另有广东、河北等12个省份选择部分地市试点或正在研究推广。尽管这与国家2018年8月提出的2020年底30个省份(除西藏外)实现乙醇汽油全覆盖有较大差距,按照实际进度2020年5个省份全覆盖、12个省份半覆盖预计,2020年燃料乙醇替代汽油630万吨,较2018年增长约330万吨。

综合上述因素并结合最新行业变化趋势,预计2021-2022年中国汽油需求量将达到1.28亿吨的峰值平台期,2018-2021年汽油需求量年均增长1%,较行业早前普遍预期的达峰时间提前3~4年,2030年汽油需求量将降低到1.03亿吨。替代车型(新能源汽车、压缩天然气汽车)与燃料乙醇将在2021年减少汽油消耗接近2000万吨,较2018年增长50%,2030年减少汽油消耗近3900万吨。

题目:从汽车行业变化研判中国汽油消费峰值

作者:丛新兴

作者单位:中国石油天然气股份有限公司销售分公司

原文字数:9175字

刊登期号与页码:2019年第8期60-70页