重庆石油天然气交易中心

作为世界已探明天然气“储量和出口量”均第一的国家,俄罗斯在天然气领域的一举一动,无不引起世界的关注,特别是2013年乌克兰危机以来,俄美斗气更是吸引了全世界的眼球。本文以俄罗斯域外的天然气管道及液化天然气发展路径,来重新探析这个天然气“帝国”的外部发展战略。

5、俄罗斯液化天然气(LNG)发展战略

诺瓦泰克股份公司,俄罗斯最大的私营天然气公司,主要的生产设施位于亚马尔半岛,主要从事石油和天然气勘探和开发。截止2018年底,该公司拥有被证实SEC级天然气储量2.177万亿方和1.81亿吨凝析气储量;2018年开采天然气688.1亿方,1180万吨凝析气和石油。

亚马尔液化天然气(LNG)项目,由诺瓦泰克-50.1%,道达尔-20%,中石油-20%,丝路基金-9.9%合资组建,项目总投资270亿美元,建设4条LNG生产线,总生产能力将达1740万吨。2018年11月第三条生产线投入生产,第四条生产线正在建设中。气源南塔姆别斯克气田,SEC级储量6830亿方,规划年产能270亿方,目标市场欧洲和亚太市场。该项目的成功实施,坚定了俄罗斯发展液化天然气业务决心。正如俄罗斯能源部长诺瓦克2019年初,向普京总统汇报工作时说的那样,2018年俄罗斯天然气产量7250亿方,出口量2250亿方,出口量较2017年增长200亿方,得益于亚马尔项目产能扩大,液化气出口量同比激增70%。近日,中石油和中海油与诺瓦泰克达成新协议,将参与马尔液化天然气二期项目合作,参股比例各10%。

四、残酷的市场竞争,俄中亚、欧洲发展战略面临严峻挑战

1.俄罗斯在天然气领域,对土乌哈三国影响力下降

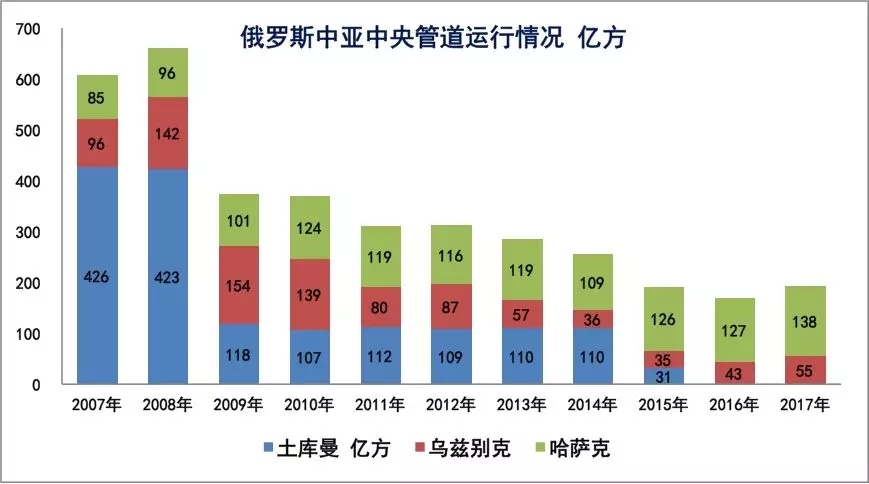

中亚天然气管道未建前,每年土库曼斯坦有400多亿方天然气卖给俄罗斯天然气股份公司,注入中亚-中央天然气管道,进入俄罗斯管输系统,俄罗斯天然气股份公司加价后,卖给乌克兰(危机未发生前)和欧洲用户,或就近满足俄罗斯国内和原苏联国家市场需求。

2008年,中亚天然气管道开建后,俄罗斯向土库曼斯坦施压,把输量从400多亿方降到了100多亿方,试图阻止该管道建设。随着2010年中亚A、B投产运行,特别是2014年C线投产运行后,土库曼斯坦逐年加大向中国天然气出口量,逐渐摆脱了俄罗斯对其控制,至2016年双方彻底分道扬镳。同期,乌兹别克斯坦也降低了向中亚-中央天然气管道注入量。目前,仅哈萨克斯坦在该方向维持与俄罗斯正常的天然气贸易合作,中亚中央天然气管道输量已由峰值660亿方输量,降到目前不足200亿方(见上图)!

哈萨克斯坦规划,分阶段建设,通向其首都努尔苏丹“金色草原”天然气管道如能建成投运(详情,请查阅【石油观察家】《数评:哈萨克斯坦油气工业发展战略》),在没有增量气前提下,哈萨克斯坦势必从西哈分流天然气供应该管道沿线及首都用气,将进一步降低中亚-中央天然气管道“哈气”注入量,未来该管道在输量“极低”情况下,是否能够正常运行存在较大变数。

当然,新的世界能源格局在动荡不安中重构,“走投无路”的土库曼斯坦与俄罗斯最近又重新达成短期天然气合作协议,具体输量和“底价”暂未对外公开。笔者预判,“底价”要远低于“土气”向中亚天然气管道供应价,接近或低于乌兹别克斯坦和哈萨克斯坦与俄罗斯“合作价格”。输量方面,俄罗斯“配额”也不会向土库曼斯坦一步发放到位。原因是俄罗斯将时刻提防土方“钱”袋子鼓了,又该向其它方向琢磨修建管道,与俄罗斯天然气在欧洲和亚洲展开竞争。毕竟土库曼斯坦天然气储量位居世界第四位,是俄罗斯在该地区,最有可能的潜在强大竞争“对手”。

2.俄罗斯天然气在南欧和东南欧市场,未来面临严峻挑战

土耳其溪成功登陆后,目标市场是南欧和东南欧。美国多次声明,要求南欧国家阻止土耳其溪支线过境向南欧和东南欧内陆延伸。2018年希腊官方多次表态,愿意充当土耳其溪支线过境国角色,为欧盟与俄罗斯间架设一座经济桥梁。同期,保加利亚立场也发生变化,极可能联手原南联盟有关国家,成为土耳其溪支线延伸过境国。

阿塞拜疆主导推进的TAP管道,克服重重困难和阻力,仍在顽强建设当中,穿越希腊和阿尔巴尼亚,跨过海沟,在意大利成功登陆,尽量避免与土耳其溪产生正面冲突(土耳其溪主体峻工时,阿塞拜疆官方有过类似表态)。该项目建设已经接近尾声,按照计划,2020年将向欧洲国家输送100亿方阿塞拜疆里海气田天然气。TAP管道作为欧洲南部管廊计划组成部分,成功与TANAP和SCPX管道对接,实现了里海天然气与欧洲市场的联通。TAP和土耳其溪管道看似没有竞争,实际上互相挤占了对方潜在的市场。

随着欧洲南部管廊有效联通,储量位居世界第二的伊朗和第四的土库曼斯坦是否会跟进?应该成为业界关注的焦点,毕竟他们都在积极寻求天然气出口新通道。特别是土库曼斯坦南进计划,可能因最近印度和巴基斯坦紧张局势受挫,未必如其所愿建成土-阿-巴-印天然气管道,他有更强烈的愿望打通西进路线。为此,土库曼斯坦必须先处理好与阿塞拜疆、格鲁吉亚和土耳其关系,做通欧洲过境国和潜在用户工作,更要征得俄罗斯的同意,也要得到美国的支持,项目才能成功付诸实施,难度可想而知有多大。至于正遭受美国严厉制裁的伊朗,西进路线只能“望梅止渴”,难度比土库曼斯坦难上加难。伊朗除此之外,还有伊朗-巴基斯坦-中国和伊朗-印度陆路和海路线路可选,也有液化天然气之路可寻,毕竟身边的卡塔尔在这方面做的很成功。

以色列和塞浦路斯之间海域发现天然气。2018年底,以色列、塞浦路斯、希腊三国联合推进的东地中海天然气管道浮出水面,按照三国设想,管道穿越东地中海,在希腊登陆,并向内陆延伸,该方案虽未最终敲定,但已成为现已建成和在建天然气管道潜在竞争者。

俄罗斯天然气、非洲天然气、里海天然气、东地中海天然气、中东天然气五路大军,未来将交汇南欧和东南欧有限的市场,在不考虑美国液化天然气前提下,显得格外拥挤。很难说后入局者不向对手(相互)渗透。作为目前该市场主导者,俄罗斯未来还能守住现有的市场份额吗?当然,欧洲各国愿景是,来得越多越好,如德国总理默克尔说的那样,欧洲不排斥土库曼斯坦和伊朗天然气进入欧洲市场。作为欧洲用户,那家性价比高,就多用那家,也摆脱了所谓的俄罗斯天然气“威胁论”和“绑架论”,更能提高欧洲用户议价能力。

3.北溪-2管道,俄美斗气从黑海打到波罗地海

2012年10月,完成北溪三线和四线技术论证和经济可行性评价,认为项目可行,项目命名为“北溪-2”,设计年输送能力550亿方,与原有的北溪天然气海底管道并行铺设,工程造价约95亿欧元,原计划2019年底建成。

2017年4月,俄气全资公司Nord Stream 2AG、法国ENGIE、奥地利OMV、荷兰Royal Dutch Shell、德国Uniper和Wintershall签定融资协议,俄气出资50%,另外5家公司各出总造价的10%,也就是每家分别出资9.5亿欧元;如上升到国家层面,俄罗斯-50%、德国-20%、法国-10%、荷兰-10%、奥地利-10%,里面有欧洲天然气消费和制造业大国德国和法国,也有荷兰这样欧洲天然气生产大国,俄罗斯拉住这5家来融资参股合作,除了经济和市场因素,也有更多政治考量,所以美国想阻停该项目,非常困难。

但为了阻击俄罗斯天然气西进战略(或两翼包抄战略),2018年,美国官方多次明确表态,要制裁参与北溪-2合作和参建的欧洲公司,更明确要求入境国,德国停建配套工程。德总理默克尔表态,“建设北溪-2纯属出于经济目的”。其它关联国家,以沉默回击。目前看,美国反对和恐吓是无效的,该管道按俄罗斯官方近期披露信息,已经建设近千公里(双线总距离2000多公里)。尤其是近期德国政府决定“停煤待气”,给普京吃了“定心丸”,预示德国需要更多的俄罗斯天然气用来发电,支撑制造业强国继续发展。

北溪-2管道如能顺利建成,在不考虑乌克兰950亿方过境能力情况下,俄罗斯仍具备向欧洲2025亿方输送能力,基本上与现有的欧洲销量匹配,解除了欧洲用户“断气”担忧。作为曾经最大的过境国,乌克兰有关方更担心,这条管道修通之后,会给其带来更大的过境费损失。作为另外一条亚马尔-欧洲管道过境国的波兰,也多次表态,北溪-2管道危及欧洲能源安全,波兰喊话背后,有更多的美国影子。作为一直想绞杀俄罗斯经济的美国,该管道的修通,意味着阻击俄天然气西进战略计划,基本上彻底失败。美国近期退出“中导条约”,宣示双方较力已从冷战向准热战场景切换,欧洲民众将生活在“核导”阴云之下,这比“天然气大棒”更可怕。

五、俄罗斯版的“天然气”亚太再平衡和产业升级战略

俄罗斯西进战略,虽然克服各种困难和阻力,能够实现保通战略,但现实和未来仍面临较大挑战和竞争压力。如前所述,失去的“中亚气”,加上未来非洲、中亚、中东、东地中海气潜在的竞争压力和威胁,迫使俄罗斯不得不重视正在崛起的亚太天然气市场,特别是中国、韩国、日本市场,以及南亚、东南亚市场,成为其关注重点中的重点。

为了化解欧洲方向未来潜在的市场竞争带来的风险,更为了开辟更大的中国市场,为亚马尔和格达半岛增加新的出口通道,中俄西线300亿方天然气管道项目已然成为双方谈判的焦点,按照俄气股份公司规划,未来要实现东西向有效联通,这样才能实现真正的平衡,一个方向受到阻击,可以向另一个方向增加供给。

随着韩朝关系解冻,朝美关系缓和,在海参崴气源富余条件下,不排除修建过境朝鲜直达韩国天然气管道。“金普会“第一次见面,普京就向金正恩建议修建天然气管道事宜。至于日本,北方四岛问题及俄日和平条约未签定前,俄罗斯应不会考虑建设管道问题,但更愿意向其出售LNG,毕竟对俄罗斯来说,会获得一部分增值空间。

亚马尔液化天然气项目成功,激发了俄罗斯发展LNG的动力和斗志,不但诺瓦泰克公司热情高涨,作为俄罗斯最大的天然气公司,俄罗斯天然气股份公司也在积极谋求发展LNG项目业务。从俄气公司历年年度报告中可以看出,每年必提LNG,但一直担心萨哈林和勘察加半岛气源供应和亚太市场容量以及资金等因素,至今未实质推进。如果萨哈林和勘察加半岛储量取得重大发现,在有资源有保障前提下,俄罗斯天然气股份公司极有可能在南萨哈林或海参崴建设大型LNG加工装置,实现开发南亚和东南亚LNG市场目的,特别是拥有13亿多人口的印度,任何一个资源国都不会忽视他的未来油气消费潜力。

六、总结

1.俄罗斯西进两翼包抄战略,成功破解美国陆上阻击企图,退而求其次,实现了保通战略。

2.俄罗斯版天然气“亚太平衡”战略成功突围,获得油气收益新的增长极。

3.俄罗斯与乌克兰斗而不破,天然气业务在极端条件下,仍能正常开展,值得认真研究和学习。

4.俄罗斯与欧洲天然气业务合作40多年,应该是世界上最早开展天然气国际贸易的国家,很多经验值得借签,特别是双方的长协和定价及调价机制更值得关注。

5.油气管道尽量实现资源国和消费国直联,有效规避过境国漫天要价或其它政治企图,或被第三方势力利用。

6.无论是资源国,还是消费国,尽量实现资源出口和进口多元化,防范过于单一,形成高度依赖,相互间漫天要价,产生矛盾,影响供需稳定和安全。

7.在世界能源格局大调整之机,“危”与“机”并存,抓住机会,就会实现一个新的跨越式发展;撞之危险,可能就会遭受重大挫折和损失;关键在于“度”的把握!和控的“力度”。

8.一条上千公里大口径管道,投资都在百亿美元左右,可能买个中型油气田也花不了这么多钱,所以做可行性研究论证和评价时,要从多维角度去评价。除了宏观政治经济因素外,市场因素、资源保供能力,合作伙伴诚信度,技术和财力支撑能力,自身综合实力等已知因素外,尽可能多的把想到和预知因素考虑进去。世界上最早和最大天然气玩家,俄罗斯规划黑海和波罗地海管道时,估计也没想到与乌克兰之间会发生这么严重,不可调和的危机,这就是不可预知因素和不可抗力。