重庆石油天然气交易中心

四月市场概述

4月1日据彭博讯,预计欧佩克3月份石油产量将减少28万桶/日至3040万桶/日,为2015年以来的最低水平;预计沙特3月份石油产出将录得四年低位的982万桶/日;预计委内瑞拉3月份石油产出将跌至89万桶/日;俄罗斯3月份石油产出较去年10月份的1130万桶/日减少10万桶/日,油价闻讯大涨2%以上

4月5日市场开始关注伊朗制裁豁免到期问题,利比亚冲突加大了再次出现供应中断的风险,得到国际社会承认的利比亚政府誓言要向忠于Khalifa Haftar的武装发起反击,双方之间的对峙由此进一步升级,油价在中国清明节假期继续上涨1.5%

4月22日美国国务卿蓬佩奥宣布将伊朗原油出口完全切断,从 5 月 2 日开始;美国总统特朗普决定不会更新针对伊朗的原定于 5 月份到期的原油豁免政策,目的是将伊朗原油出口降至零。油价大涨超3%

4月26日市场开始预期OPEC+可能退出减产来补伊朗制裁造成的供应缺口,看涨情绪消退,夜间市场再传出特朗普表示他已经打电话给石油输出国组织消息,要求该组织拉低原油价格的消息。北京时间凌晨2点开始一个自然日内,国际油价跌幅近6%,回吐了整个四月的多半涨幅。

上述4个交易日涵盖了4月份80%的油价波动幅度,可以清晰的看出整个4月,原油价格是围绕伊朗制裁问题不断发酵,油价几乎在横跨整个月份的炒作下持续强势,直到月末随着特朗普再次发表言论打压油价,市场对油市看涨开始趋于谨慎,回调预期不断升温。

四月市场逻辑

1、前半月OPEC超高的减产执行率及地缘动荡继续推升油价;

2、伊朗问题上美国收紧制裁,伊朗原油出口或将降至零;

3、美国汽油库存大幅下滑,基金净多头大幅押涨汽油价格;

五月市场焦点

1、伊朗制裁

2、OPEC+减产执行率

3、美国汽油需求及基金持仓

一、原油市场价格分析

在月末的单日大回调之前,几乎整个4月原油价格都处在一片欣欣向荣的景象中,三大基准油价均呈现出大幅增长的态势,其中SC价格受益于OPEC+的减产的作用,本月涨幅最大,涨幅一度超过10%。

从原油季节性上来看,季节性的拐点通常出现在5-6月份,在此之前,价格通常会维持涨势。今年的原油价格走势与季节性基本类似,只是在绝对幅度上大幅超出季节性。今年的基本面的炒作除却基本面的季节性支撑以外,还充分叠加了OPEC+减产以及伊朗和委内瑞拉产能退出的影响,这些综合的因素叠加在一起放大了原油的季节性走势。而4月26日的大跌或许回让原油季节性调头的时间点提前。

月差上,地区间的市场强弱关系被清晰的展现出来。中东的产能退出极大的支撑了布伦特市场,布伦特价格也在月差的带动下出现大幅增长,当前的价差已经回到近两年的峰值。往往在此时,我们需要格外注意,行情发展到极端往往会催生很多不确定的因素,价格的逻辑同样如此。在布伦特近远月价差达到极值之后,近月偏高的价格往往会出现较大的卖压,也就是在此时,价格往往也会酝酿着变盘。但是看WTI市场,羸弱的基本面完全反应在了月差之中,尽管WTI价格不断攀升,但月差却始终难以有较大的起色,甚至连基本的BACK结构都难以维持。

这种情况的存在,也就注定了BW价差的走阔,经过几番的炒作,BW价差已经从6美元跃升至9美元/桶,接近10美元左右的顶部区间。随着布伦特月差接近极值,以及后期炒作焦点的淡化,预计BW价差即将见顶,价差或将在8-10美元区间内进行震荡。

二、原油基本面分析

今年以来供给端的故事已经完全主导了价格的走向,需求层面被市场近乎忽略,因此我们不管是分析历史行情,还是判断未来行情,我们仍要抓住市场的核心—供给。分析历史行情,供给端的故事主要集中在2个方面:1、OPEC+的超高减产执行率;2、美国制裁下的伊朗和委内瑞拉产量的下滑。判断未来行情,供给端要主要关注3个方面:1:美国全面封锁伊朗或出口豁免的情况以及伊朗是否会做出过激的反应;2、OPEC+是否会按照美国的方案增加产量以弥补伊朗产能的退出;3、美国原油产量。

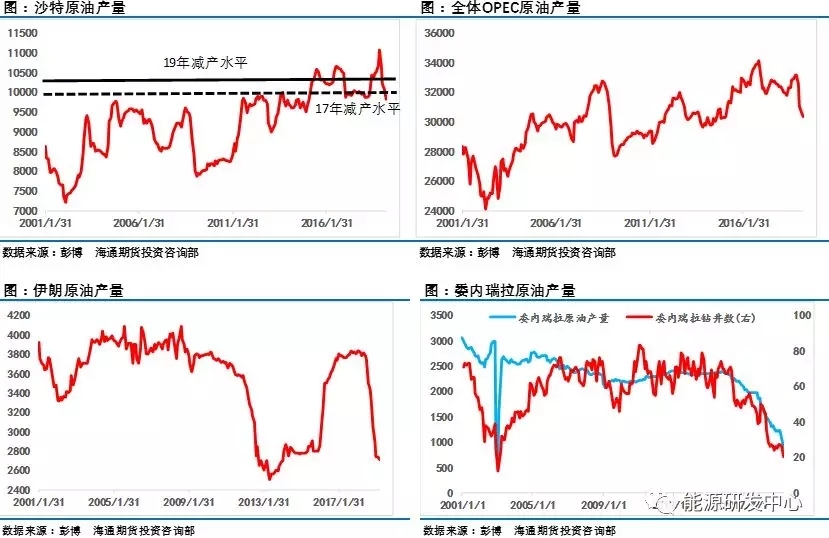

在OPEC+减产执行率上, 3月沙特原油产量已经降为979.4万桶/日,远低于之前的1008.7万桶/日。沙特3月原油产量减少32.4万桶/日。沙特如此坚定的减产信心着实出乎意料,980万桶/天的原油产量也如期兑现,国际油价在其推动下一次突破上方压力位。一直以来,沙特都以及其坚定的态度在表明,他正在尽一切努力实现石油市场的再平衡,尽管沙特明白页岩油正在悄无声息的抢夺份额,沙特的这般努力最终也是为页岩油做嫁衣,但作为对美国出让利益的一部分以及国内自身对高油价的需求,沙特鱼与熊掌不可兼得。所以导致的结果就是实货市场趋紧仍会继续。

伊朗问题上,在伊朗出口即将被美国完全封锁的消息发酵下,原油价格一度大幅突进。现在市场传出特朗普通电沙特和OPEC要求增产来填补伊朗制裁出现的市场空缺。在我们之前的报告分析中我们指出,特朗普和沙特各自要求的目标价格不同,当前的油价已经接近沙特的目标价位,因此沙特大概率将会按照美国的方案弥补伊朗的空缺。在这种情况之下,沙特增产,其他产油国的矛盾就会出现,效仿沙特进行增产或是大概率事件。俄罗斯就是其中最不坚定的一环,OPEC+减产联盟减产执行率在可预见的将来必将大幅下滑。因此当前的市场焦点就放在OPEC+下一步的行动上,如果沙特仍能够坚定决心将减产,那么多头的盛宴还将持续,如果美国方案被OPEC+接受,那么4月26日的大跌就是开启调整行情的第一步。

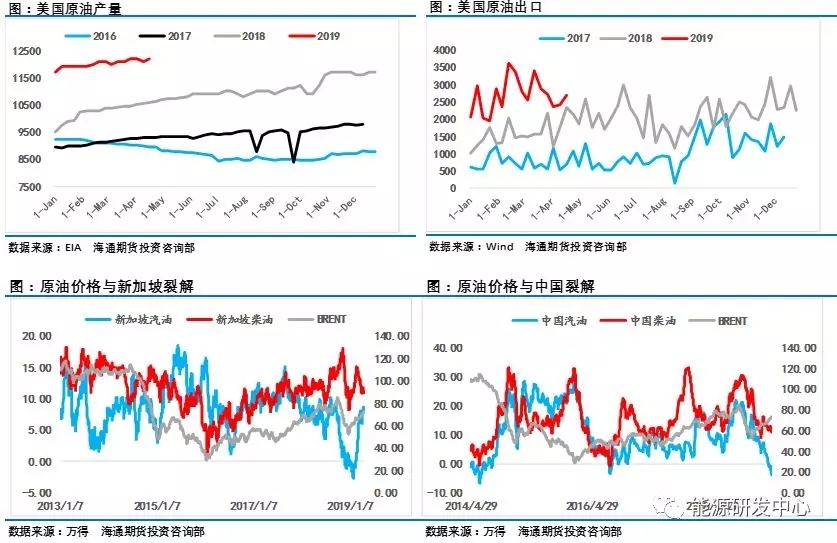

另外美国的原油产量增速不及预期也间接利多市场。受到前期原油价格下跌至低位的影响,上半年美国原油产量增速明显变缓,已经在1200-1210万桶区间徘徊了较长的时间,但随着近期价格攀升至高位,美国原油产量开始有复苏的苗头,虽然在美国的政治手段的作用下,全球供给正在不断的收缩,但是美国原油刚好利用这一时机快速的占领了市场。倘若美国原油产量再次出现大幅增长,那么美国原油过剩产能也将随之充分外溢。

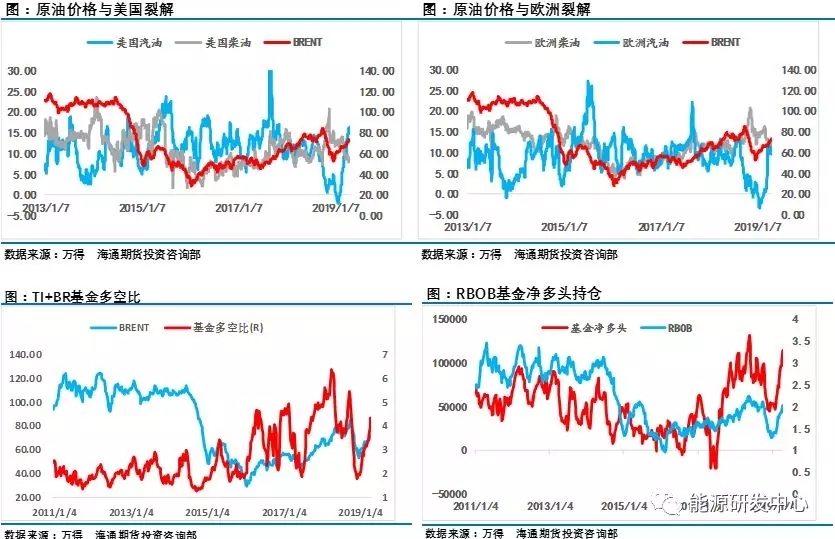

另外,需求层面,油价大幅上涨的背后,我们也看到了成品油跟涨幅度的不足,不论是新加坡、美国、欧洲还是中国市场,成品油裂解价差均出现不同程度的下滑,美国柴油裂解价差更是下滑至相对低位,中国的情况要比任何地区都糟糕,不管是汽油价格还是柴油价格均表现出了疲态,尽管原油价格保持强势,但中国的成品油价格却并没有出现跟涨。在这种情况之下,我们一直怀疑高油价下的需求还能支撑多久,虽然其他地区汽油裂解仍然比较不错,但主要原因是基金在汽油的价格上花费了大量的真金白银!

三、原油市场后市展望

综上而言,原油价格在经历了亮眼的春季攻势之后,不管是布伦特价差还是充分是否的汽油期货的净多头持仓上预期实现之后,油价的季节性作用下,调整行情上演的概率越来越大。随着时间进入5月在美国制裁伊朗落地之后,利多共振演绎或进入尾声,OPEC减产的预期将随着6月会期的到来逐步迎来证实,届时市场产能将会得到一定的释放。

总而言之,在当前的价位上,市场继续向上推涨的动力已经出现衰竭迹象,我们认为上方的空间已经不大。在经历了4个月的连续上涨之后,不排除价格会在5月份出现高位回落调整。因此在策略上,可以关注布伦特近远月月差的做空机会,持有多头头寸的客户注意控制市场风险。另外建议投资者关注汽油、柴油裂解差强弱转换带来的对冲操作机会。