重庆石油天然气交易中心

3月11日至15日,第38届剑桥能源周(CERAWeek)在美国休斯敦举办。在“未来能源和能源转型”主题对话中,道达尔、壳牌、切尼尔等公司就能源转型和各自公司的选择发表看法。国际大石油公司转型,听听国内专家怎么说——

作者丨张礼貌

大石油公司能源战略路径出现分裂。埃克森美孚、雪佛龙认为化石能源未来仍持续增长,坚定贯彻基于。而壳牌、道达尔、BP基于未来油气能否满足能源消费需求的担忧及认为世界需要更为低碳能源,创建“大能源”模式,即拓展能源领域,提供包括油气在内、覆盖天然气发电和可再生能源投资及为电动出行服务的多元化的综合能源产品。

“大能源”和“大石油”的发展模式的确有差异。埃克森美孚、雪佛龙固守油气业务,对近年来风头正劲的风能、太阳能等可再生能源并不感冒;壳牌、道达尔、BP加大了向低碳领域的渗透力度,并在交通出行领域进行前瞻性布局。

尽管如此,从最近上游动向来看,“大能源”和“大石油”公司发展战略并没有明显分歧。不论是壳牌还是埃克森美孚,石油上下游仍是最能赚钱的业务,油气毫无疑问仍被视为最核心的资产,公司经营主要围绕油气开展。对于任何一个大石油公司而言,目前还难以预判石油业务退居其次的时间节点。

国际大石油公司在2016年国际油价初步回暖之际就确定了“重回增长”的策略,而重回增长主要基于油气业务增长的回归。壳牌制定了2017年、2018年两年油气日均产量增加70万桶的计划,道达尔提出了2018年至2020年年均增长6%至7%、日均产量增加60万桶的扩张计划,BP也提出到2021年油气产量年均增长大于5%的计划。壳牌、道达尔等大石油公司都改变了油价大幅下降投资收缩策略,稳定或扩大投资规模。壳牌规划2018年至2020年年投资支出保持在250亿至300亿美元;道达尔计划在2018年至2020年投资稳定在160亿至170亿美元,上游投资占比约60%。BP在大幅提升资金使用效率基础上,预计2018年至2021年上游投资规模维持在130亿至140亿美元的水平。

在资产并购上,“大能源”模式公司主要围绕上游领域展开。BP2018年年中斥资105亿美元收购必和必拓公司在美国的非常规资产,最先与必和必拓达成战略并购意向的却是壳牌。壳牌报价为100亿美元,以微弱的价格劣势惜败于BP。基于BG天然气和深水领域高质量资产组合,壳牌2016年以850亿美元的巨资并购了BG。由此可见,壳牌在当今及未来很长的一段时期仍是主要发展油气业务。道达尔同样如此,2017年以74亿美元抄底并购荷兰马士基石油公司,另外还大手笔购买阿布扎比陆上油田及巴西深水资产。油价大幅下降以来,道达尔在上游领域的并购支出高于120亿美元,超出埃克森美孚、雪佛龙这些坚持“大石油”模式的公司。

“大能源”模式公司也在不遗余力地开展勘探。大石油公司确定的“重回增长”,主要通过自主勘探来实现。2017年,壳牌勘探支出为30亿美元,和2016年相比基本保持稳定,在大石油公司中勘探支出规模最大;BP勘探支出同比增加25.6%;道达尔同比下降15%,但勘探支出规模和雪佛龙持平。和埃克森美孚、雪佛龙相比,壳牌、BP、道达尔对勘探的支持力度并不逊色。在高风险的前沿区勘探,道达尔的投入力度大于其他大石油公司。根据伍德麦肯锡2018年全球前沿区具有重要意义的20口探井跟踪数据,道达尔在巴西玛拉荷盆地Tucano-1井、巴新巴布亚盆地深水AntelopeSour-1井及南非奥特尼夸盆地Paddavissie-1井等3口探井中担任作业者,在加勒比海阿鲁巴岛海域BonBini-1探井参股35%。壳牌虽然对高油价时期激进的勘探策略有所调整,仍在阿鲁巴岛BonBini-1前沿区探井中占有一定股份,2018年低勘探程度区的投入占比预算达到25%。事实上,壳牌、道达尔2018年上半年的勘探表现非常抢眼。壳牌位于美国墨西哥湾Dover区块的深水项目、道达尔和雪佛龙在美国墨西哥湾Ballymore的深水勘探都取得了重大突破,新增权益发现储量分别为320百万桶和167百万桶,在全球新增油气发现中位居前列。

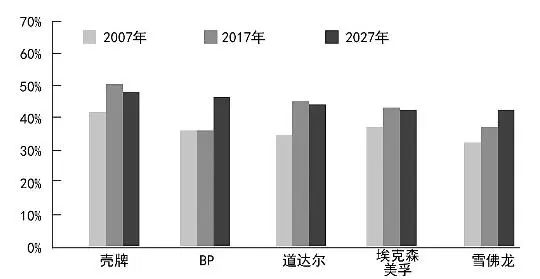

国际大石油公司天然气产量占比

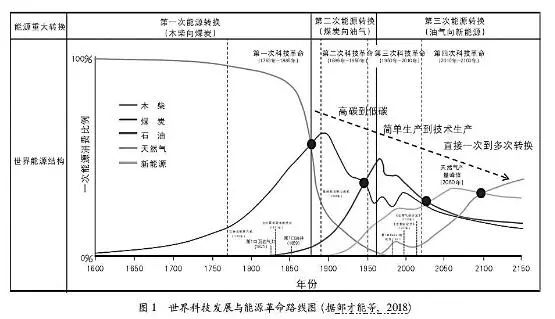

世界科技发展与能源革命路线图

“大能源”模式一个突出特点是大力发展天然气,通过在全球构建强大的LNG组合,建立天然气生产、输配、市场、发电及电力传输和分配业务于一体的完整业务链条。壳牌现已成为全球最大的天然气生产商,也是最大的LNG供应商,壳牌还启动了年产规模达2800万吨的加拿大LNG项目。道达尔力图通过低碳电力与天然气业务引领公司未来,当前战略是大力提升LNG供应能力,其澳大利亚庞大的lchthys项目,俄罗斯亚马尔第三套、第四套生产线业已投产,还有一批大型LNG项目等待最终投资决定(FID)。而坚持“大石油”模式的埃克森美孚也力图向天然气转型,增大LNG供应能力。早在2009年,埃克森美孚就并购美国最大的独立天然气提供商XTO,提高天然气业务占比;联合卡塔尔石油建立世界最大的LNG生产设备,并进一步扩大巴新的LNG工厂。油价大幅下降以来,埃克森美孚坚定执行发展LNG的战略,进入莫桑比克4区块,并购巴新以LNG业务见长的Interoil公司。埃克森美孚正在就成为全球领先的LNG供应商与壳牌、道达尔等开展激烈竞争,埃克森美孚承诺最近在其莫桑比克、得克萨斯州的LNG项目以及与卡塔尔国油合作的GoldenPass项目进行最终投资决定。埃克森美孚对天然气业务的投入及对LNG的青睐,显示出“大石油”模式与“大能源”模式公司的业务重心有很大交集。

在油气发展理念上,埃克森美孚与壳牌也比较接近,都追求低成本的资产组合。2014年以来低油价时期,埃克森美孚进入莫桑比克和巴布亚新几内亚LNG资产,购买美国二叠纪非常规石油,重返巴西深水领域,推动圭亚那近岸区块开发。而此前高油价时期,埃克森美孚进入高成本的俄罗斯北极、加拿大油砂、美国天然气。2014年后的资产优化行为则是对高油价时期策略的修正。壳牌近年来退出加拿大油砂和北极,加码巴西和墨西哥湾深水,也主要在于构建低成本、高抗风险能力的资产。壳牌上游投资的另一个原则是相对较少的碳排放。两个内涵,一是油气生产能源消耗强度低,二是提供的产品碳排放尽可能地低。埃克森美孚也开始关注碳排放,2018年首次发布碳报告,设定新的碳减排目标,并和雪佛龙等西方石油公司共同加入旨在支持《巴黎气候协定》的石油和天然气气候倡议组织。

能源转型是一个长期和渐进的过程,当前尚处于初期,实施“大能源”模式的壳牌等先行者,发展重心并没有摆脱油气。而坚持“油气为中心”的埃克森美孚、雪佛龙等传统石油公司,也大力发展天然气业务,关注碳排放,积极研究新能源潜力。总体上说,“大能源”和“大石油”模式都有交集和渗透,当前发展战略并无实质性差异。(作者张礼貌为中国石化石油勘探开发研究院高级工程师)