重庆石油天然气交易中心

要点

01全球贸易开始放缓,打击企业投资计划

美国经济增速有所放缓;欧洲经济增势持续放缓;日本经济复苏有所好转;新兴经济体国家经济走势良好。

02我国下行压力进一步加大,内外需形势严峻

供给侧继续走弱,制造业表现疲软,主要分项指标中,需求、生产、价格、库存全线下滑;需求端总体放缓,消费继续走弱;但投资增速稳步改善,政策效果初步显现。

03国际油价维持震荡走势

以沙特为首的欧佩克将较好执行减产,减产效果将渐进显现,从而对油价构成一定支撑,同时美国和委内瑞拉断交引发一定供应风险,也利多油价。不过当前中美贸易前景仍有不确定性,投资人对全球经济增长放缓的担忧情绪仍浓厚,加之一季度是石油需求淡季,市场供应过剩压力仍较大,将制约油价回升幅度。基准情景预计2月份国际油价将维持震荡走势,月均价有所回升。

04国内成品油市场供需仍保持宽松

预计2月全国炼厂平均开工率为71.6%,同比提高2.1个百分点,环比持稳。2月,暂无炼厂进入检修,炼厂基本维持正常开工负荷。预计2019年2月成品油产量同比增长0.5%,高于消费量。预计2019年一季度成品油产量同比降低0.9%。

世界经济

2019年1月,美国经济增速有所放缓;欧洲经济增势持续放缓;日本经济复苏有所好转;新兴经济体国家经济走势良好。美元震荡,大宗商品价格总体回升。国际货币基金组织(IMF)提示全球经济增长下行风险,称全球经济增长已超过峰值,而贸易紧张局势是风险主要来源。IMF预计在2019年、2020年全球经济增长将分别放缓至3.5%和3.6%,比2018年10月的预测分别降低0.2和0.1个百分点。

走势展望

IMF报告预测,主要受到欧元区经济下行修正影响,发达经济体经济增速未来两年将持续出现下降,整体增速将从去年的2.3%下降至今年的2.0%,2020年降至1.7%。同时,报告预计今年发展中经济体增速小幅放缓至4.5%,2020年有望回升至4.9%。IMF表示,未来中美贸易谈判结果和全球金融环境变化都可能对增长预期构成影响。IMF呼吁,政策制定者需要通过合作应对贸易体制面临的挑战,减少贸易成本,避免以关税和非关税壁垒的手段解决贸易纠纷。

中国经济

2018年12月我国经济下行压力进一步加大,内外需形势严峻。从具体指标看,一是供给侧继续走弱,制造业表现疲软;二是需求端总体放缓,消费继续走弱;三是投资增速稳步改善,政策效果初步显现。

整体判断

2019年世界经济发展将充满挑战,各经济体面临的政治、贸易、金融等方面的重大风险因素不容忽视。在2019年中国经济承压,增速将继续回落的背景下,各级部门密集出台了落实减税,加大对民营经济支持国常会加大对民营经济和中小企业支持的多项利好政策。对民间投资进入资源开发、交通、市政等领域,除另有规定外一律取消最低注册资本、股比结构等限制。全国财政工作会议部署2019年十项重点工作,实施更大规模的减税降费;优化财政支出结构,有效降低企业负担。

国际石油市场

01全球石油供需基本面

☆ 需求:2019年一季度全球石油日需求环比下降。

预计同期:美国石油日需求将达到2036万桶,环比下降10万桶。欧元区国家石油需求预计达到816万桶/日,环比下降9万桶/日。日本石油日需求为419万桶/日,环比上升23万桶/日。一季度中国石油日需求预计将达到1317万桶/日,环比下降11万桶/日。

☆ 供应:2019年一季度全球石油供应仍较充足。2018年12月欧佩克继续执行减产,14国原油产量为3239万桶/日,环比下降59万桶/日;12月份实际减产137万桶/日,减产执行率上升为116%。

☆ 库存:经合组织和美国原油库存环比下降。

☆ 供需平衡:2019年一季度世界石油需求为9946万桶/日,非欧佩克供应为6112万桶/日,欧佩克天然气液产量为700万桶/日,市场对欧佩克需求为3140万桶/日。12月份欧佩克产量为3239万桶/日,若维持这一产量水平,2019年一季度石油市场供大于求。

02非基本面因素分析

☆ 市场投机:布伦特原油期货合约非商业净多持仓先降后升。

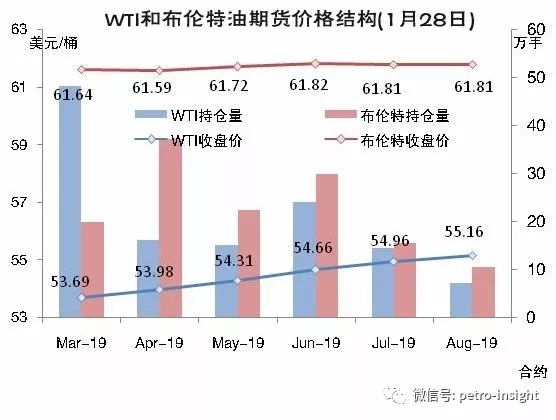

☆ 期货市场结构:WTI和布伦特期货价格结构仍为看涨预期。

☆ 地缘政治和突发事件:①“减产联盟”公布减产配额。

03国际油价走势判断

以沙特为首的欧佩克将较好执行减产,减产效果将渐进显现,从而对油价构成一定支撑,同时美国和委内瑞拉断交引发一定供应风险,也利多油价。不过当前中美贸易前景仍有不确定性,投资人对全球经济增长放缓的担忧情绪仍浓厚,加之一季度是石油需求淡季,市场供应过剩压力仍较大,将制约油价回升幅度。基准情景预计2月份国际油价将维持震荡走势,月均价有所回升。

国内石油市场

01需求

汽油需求增速低位徘徊

受经济下行压力下居民有效需求不足、前期汽车消费刺激政策抬高对比基数、部分地区执行乘用车国IV排放标准延后部分购车需求等多重因素影响,车市仍将延续低迷态势。此外,广深港铁路、哈牡高铁、济青高铁等10余条新线路投入运营将替代部分春运汽油消费,且进一步抑制自驾车长途出行用油需求。总的来看,综合预计2019年2月汽油消费同比增长5.6%,环比增长3.4%;

柴油终端需求短期内稍有好转

考虑到2月份电煤需求和运输进入旺季,加之基建项目物料运输需求,公路物流用油将明显增加。综合各终端消费行业运行情况,预计2月份柴油表观消费量同比降低0.6%,环比下降8.5%。

航煤需求增速继续增长

2月,春运期间探亲访友、旅游度假、出行人员增多,航煤需求旺盛。预计2月煤油表观消费量同比增长15.8%。

02供应

主营炼厂开工率、炼油毛利均有所提高

1月,主营炼厂平均开工率为83.6%,环比提高1.6个百分点,同比下降0.2个百分点。成品油行情涨幅明显,主营单位炼厂炼油利润有所上升。

地方炼厂开工率基本稳定,炼油利润继续亏损

1月春节临近,个别地炼装置运行负荷稍有波动,多数地炼开工平稳应市,地炼开工率基本保持稳定。全月地炼平均开工率63.6%,环比提高0.1个百分点,基本稳定。1月成品油行情受外盘油价连涨提振,中间商囤货积极性提升,下游买家购进操作增加,地炼炼油利润亏损有所改善。

03供需平衡

2月成品油供需宽松程度有所收窄。

04调价预期

2月国内成品油价格仍可能进一步上调。(资料来源:中国石油经济技术研究院(ETRI)石油市场研究所)