重庆石油天然气交易中心

摘 要

我国是能源资源短缺国家,需要进行能源资源投资,而石油( 包括天然气)是首要战略资源,必要时依然需要保持100 亿~ 300 亿美元的石油战略投资( 外汇储备贷款的支持,不包括企业自身投资) ,投资的作用主要在维持权益生产和作业量的全面开工,以确保石油供应乃至价格稳定; 海外石油投资进行多方面战略权衡,把握能源结构调整对未来石油市场影响,充分考虑石油消费在中国的地位和趋势变化,避免海外能源投资全面开花; 把促进当地就业增长,经济发展,居民收入提高,促进当地民生改善作为海外投资目的,创新石油投资形式,对投资目的国进行等级和优先次序分类,探索建设横贯印度东西的国际石油管道,直达中国云南等地,协调好海外石油投资战略。

关键词:石油投资 战略

2014 年四季度以来国际石油价格下跌, 2016 年1 月以来纽约原油价格下跌到30 美元/桶以下,3月以来有所反弹,5 月底6 月初基本在50美元以下波动。2016 年年底至2017 年5 月,国际原油期货价格一直在50 美元左右徘徊。未来的石油价格趋势到底如何? 我国海外石油投资是否需要继续投资、收购、兼并? 本文将讨论这些问题。

01石油低价运行是中长期态势

( 一) 国际石油供求关系变化是石油价格下行、低位运行的基本因素

自从2008 年7 月15 日国际石油价格创造了147 美元/桶的历史新高之后,金融危机以来的石油时点价格再也没有创历史新高。而铁矿石、铜矿、有色金属和黄金等大宗商品价格在2010 ~ 2011 年都创了历史新高。尽管金融危机以来,世界石油交易的平均价格比危机之前创了历史新高,但时点价格没有创新高,也说明石油供求关系发生了重大变化。

1. 总量供给增加超过需求增加。比较金融危机前后的石油产量和消费需求可以看出( 见表1) ,2011 年以来全球石油产量增加逐渐大于需求增加,石油产量与消费的差距逐渐缩小,改变了过去需求增加大于产量增加的情况。2014 ~2015 年全球石油生产总量分别为4228. 7 百万吨、4361. 9 百万吨,而同期需求分别为4251. 6 百万吨、4331. 3 百万吨,供给超过了需求,而在2013 年之前的大多数年份,需求超过供给( BP石油公司数据) 。

从全球日均产量和消费量的变化,也可以看出其中的端倪。根据BP 石油公司的统计数据,2014 年全球石油每日消费93 109 千桶,比2013年增加1060 千桶,生产日均增加2243 千桶,2015 年日均消费石油增加2836 千桶,但生产日均增加2243 千桶,2005 ~ 2014 年的9 年平均日均消费增加931. 4 千桶,生产日均增加770. 9 千桶,边际供给增加远超过边际需求增加是导致油价下跌的主要因素。2016 年全球石油供给、需求数据虽然没有出来,但供给远大于需求的总体局势没有改变,这意味着目前42 亿吨的石油供给,已经超过了市场需求。这种趋势在未来5 年内不会发生逆转。国际能源署的结论与BP 石油公司的数据一致。2012 年以来,国际石油供给逐渐大于需求,从2012 年每日90 万桶扩大到2014 年的200 万桶/日, 2015 年的230 万桶/日,供给大于需求的局面,主要来自于非OECD 国家供给的增加。这种趋势在2016 年没有改变。

2. 主要发达国家或地区石油消费下降,亚太地区需求增长放缓。在石油供求关系中,区域供求结构变化也是影响石油价格下跌的重要因素。1980 ~ 2012 年,北美地区的石油消费从2200 万桶/日增加到2300 万桶,年均增长微弱,而欧洲的消费从2350 万桶降低到1850 万桶。只有亚太地区的消费从1050 万桶增加到3000万桶。① 就最近10 年来说( 见表3) ,作为石油消费主体的欧洲、北美地区的日均石油消费总量分别下降了3302 千桶、1469 千桶,两个地区日均消费其占全球比重从53. 50% 下降到44. 23%,而其他地区过去10 年日均消费总量增加15 053 千桶,比重从46. 50%提高到55. 73%,二者几乎颠倒了地位。

2011 ~ 2015 年以来,世界石油消费需求增长放缓,亚太地区2010 ~ 2014 年石油消费增长也逐渐下降,分别为6. 5%、3. 36%、3. 83%、1. 96% 和1. 74%,2015 年消费增长虽然达到4. 1%,主要是中国进口原油进行储备所导致。国际能源署数据表明,2012 年以来,欧洲国家的石油消费有所减少并稳定。每日需求量从2012 年的1380 万桶,下降到2013 年的1360 万桶,2014 年的1350 万桶,2015 年和2016 年基本稳定在1370 万桶。而亚洲和太平洋地区的消费需求则是下降的,从2012 年的850 万桶,下降到2013 年的830 万桶,2014 年和2015 年为810 万桶,2016 年为800 万桶。

随着节能技术和应对气候变化技术以及清洁能源的技术产品的发展,未来主要发达国家包括发展中国家能源消费将继续降低,能源效率将提高,对能源的需求将相对下降。

3. 石油供给的区域结构调整也是影响油价下跌的重要力量。2005 年,欧佩克国家日均生产的石油占全球供应比重达42. 86%, 2008 年提高到43.79%,此后则逐渐下降,到2013 年下降到42.29%, 2015 年只有41. 70%,而非欧佩克组织国家的石油产量长期以来超过欧佩克国家生产的石油,这其中的重要原因在于石油价格高涨刺激了这些国家的石油投资和生产。尤其是美国2009 年以来日均石油产量持续提高,到2015年日均产量达到12 704 千桶,比2008 年的日均6785 千桶/日增加了5919 千桶/日,增长了87. 24%,超过同期国际石油增长10. 69% 的水平,其中的页岩油和致密油的生产,从危机之前的生产不足100 万桶/日扩大到目前的400 万桶/日以上。有分析认为, 2014 年美国的原油及液体产量不断提升,全年预计达到每日1150 万桶,比2013 年增加近140 万桶/日。同期美国的石油( 原油与油品) 净进口量预计递减20%,全年石油对外依存度由2013 年的32% 降至26%。① 大部分机构预测2016 年美国将成为世界第一大石油生产国。

美国石油产量的迅速扩张,不仅降低了美国的石油进口,使得美国进口石油的依赖度大大降低,而且增加了全球石油供给,成为油价下跌的重要因素。预计未来美国石油产量将继续增加,这不仅是页岩油和致密油的增加,更重要的是,美国法律已经允许对近海石油开采,未来美国石油不仅进口减少,甚至出口增加,乃至成为净出口国。2015 年美国石油产量达到5. 672 亿吨,比2008 年的3. 203 亿吨增加2. 469 亿吨,而石油输出国组织产量没有增加,甚至下降了。中国经济速度下行和美国、俄罗斯等非石油输出国国家石油产量增加是未来3 ~ 5 年的必然趋势,供求因素的作用,使得石油价格难以再回到高价格水平。

( 二) 能源结构的调整和变化是石油价格下跌、低位运行的重要结构力量

由于石油供求增长与石油价格上涨关系的严重不对称,即价格上涨远远超过了需求的增长,使得石油价格下跌具有一定的必然性。2010 ~2013 年的石油价格比1995 年上涨了6. 3 ~ 6. 5倍,而需求和供给仅仅增长了30% 左右,价格的高企,也导致替代能源和节能技术的发展,从而也影响了对石油的需求。2000 年以来的石油价格上涨,尤其是2011 年以来的石油平均价格再次暴涨,催生了风电和太阳能发电的加速发展和使用。

1. 全球风电持续高增长。过去的20 年,全球风电增长在500 倍以上,远远超过石油产量30%左右的增长。即使在最近的10 年,风电装机总量也从2003 年的39 431 兆瓦增加到2013年的318 137 兆瓦,增长了7 倍以上( 见表5) 。

其中作为能源消费大国的美国增长了8. 6 倍,欧洲增长了2. 4 倍,中国增长了117. 9 倍,而同期石油产量增长只有10%左右。

2014 年全球新增加风电装机总量达到51473兆瓦,比过去存量增加16. 2%。2015 年全球新增装机容量63 013 兆瓦,增长22%,全球总装机容量为432 419 兆瓦。①

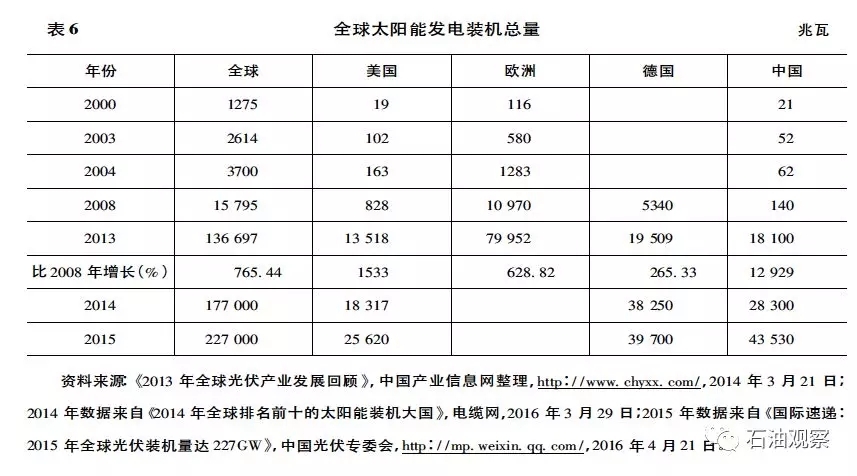

2. 太阳能发电高速增长。截至2013 年,全球累计光伏发电装机总量136 697 吉瓦,是2003年2614 吉瓦的52. 3 倍,是2008 年15 795 吉瓦的8. 65 倍。其中欧洲累计装机79 952 吉瓦,是2008 年10 970 吉瓦的7. 3 倍。2008 年我国中国光伏电池组件产量2 吉瓦,占全球产量的36%,2014 年达到28 吉瓦,增长14 倍,占全球65% 左右。2014 年中国累计光伏发电装机18 100 兆瓦,占全球13. 2%,是2008 年140 兆瓦的12. 93倍。2015 年全球光伏新增装机容量达到59 吉瓦,累计总容量达到227 吉瓦,比2013 年137 吉瓦增长66% 左右。目前,家庭屋顶光伏板的成本已经下降60%,澳大利亚、德国、法国、意大利太阳能电池已经从4 美元/瓦特降低到目前0. 8美元。未来光伏发电依然会以10% 以上的年均速度增长,成本也会继续降低。

即使在石油价格下跌的2014 年,全球可再生能源的投资也没有下降。联合国黄金规划署数字显示, 2014 年全球清洁能源投资达到2700亿美元,接近于2011 年创造的历史纪录2790 亿美元( 2012 年、2013 年分别投资2560 亿美元和2320 亿美元) 。考虑到投资成本的下降,同样投资带来的产能增加比过去要多。2014 年全球可再生能源发电量占全球发电总量从2013 年的8. 5%上升到9. 1%①。

3. 天然气和煤炭产量的快速增长也是影响石油价格下行的重要力量。21 世纪以来的石油价格暴涨,也带动了对煤炭和天然气投资与开发。天然气在过去的10 年增长达到30. 65%,超过了石油增长11. 71% 的水平( 2004 年产量3904. 7 百万吨,2015 年4361. 9 百万吨) 。在最近的7 年,天然气增长15. 34%,而石油增长只有9. 36%。2005 ~ 2015 年煤炭产量也增长了35. 06%,远超过石油产量增长, 2009 ~ 2015 年增长了11. 97%,虽然与石油增长持平,但由于前期增长高,基数大,替代石油需求的作用依然明显。

尤其是美国页岩气革命,帮助美国在2010年成为全球第一大天然气生产国,2013 年美国天然气超过俄罗斯,达到6900 亿立方米( 其中页岩气6270 亿立方米,全球页岩气产量3. 48 万亿立方米) , 2015 年年底或2016 年年初,美国将出口天然气到欧洲。不仅如此,2007 年美国公司17 天才能钻出一口2600 英尺深的井,而2015 年用6 天时间就可以钻5400 英尺的井,新的钻头中有芯片,可以自行调节。页岩气的开采和大量使用,也大大降低了对石油的使用和依赖。

能源结构调整乃至大幅度调整是国际社会必然趋势,欧洲非常突出。过去的10 年,可再生能源增长318. 6%, 2014 年增长12%, 2015 年增长15%,未来其增长速度将继续高于化石能源,对石油等化石能源需求下降是必然趋势。(文 | 陈炳才 来源:《经济研究参考》2017 年第39 期 总第2815 期)