重庆石油天然气交易中心

要点

全球经济总体增长态势虽然明显,但未来不确定性进一步上升

美国经济增速继续保持较快增长,欧元区经济增势持续放缓,经济复苏出现反复,新兴经济体国家—实体经济走势分化,金融动荡频发。

我国国民经济边际改善

固定资产投资企稳,增速持续回升。制造业表现仍然亮眼,基建投资增速触底反弹、房地产投资短期内或已见顶,增速稳中缓慢回落。消费增速大幅下降,汽车消费累计增速由正转负。进出口超预期增长,进出口同比增速持续加快。

国际油价环比继续下跌

12月6日“减产联盟”会议适当调整产量政策以维护全球市场供需平衡的可能性较大,从而对油价构成一定支撑。预计12月份WTI均价50~54美元/桶,布伦特均价60~64美元/桶;四季度布伦特均价范围68~72美元/桶,WTI均价范围58~62美元/桶。

国内成品油市场供需继续保持宽松

预计12月全国炼厂平均开工率73.4%,同比上升1.9个百分点,环比上升0.3个百分点,涉及检修能力2400万吨/年。预计12月成品油产量3040万吨,同比增长0.8%,高于消费量510万吨,其中汽油供大于需120万吨、柴油供大于需270万吨、煤油供大于需120万吨。

世界经济

全球经济总体增长态势虽然明显,但未来经济增长的不确定性进一步上升。11月份,美国经济增速继续保持较快增长;欧洲经济增长放缓;日本经济复苏出现反复;新兴经济体国家股市、汇市波动较大。美元震荡偏弱,大宗商品价格总体回落。经合组织(OECD)在最新发布的经济展望中指出,尽管目前还没有出现大规模下滑的迹象,但贸易紧张和利率上升正在拖累全球经济。预计2019年全球国内生产总值(GDP)的实际增长率为3.5%,较9月下调了0.2个百分点。

走势展望

经合组织称,经济下调预期的主要原因是,在贸易额增长放缓和发达国家收紧货币政策的背景下,全球经济增速将逐渐放缓。尤其是贸易摩擦引发的加征关税可能对企业在全球的附加值链和就业产生影响。经合组织认为在中美互相对所有进口产品加征关税、市场不稳定扩大的最差情况下,到2021年美国的GDP将被拉低1.1个百分点,中国将被拉低1.3个百分点。全球面临0.8个百分点的经济下行压力。

中国经济

中国经济边际改善。10月,我国国民经济边际改善。从具体宏观指标来看:一是固定资产投资企稳,增速持续回升;二是消费增速大幅下降;三是我国10月进出口超预期增长,进出口同比增速持续加快。随着世界主要经济体景气指数下滑、美联储加息政策对新兴经济体潜外溢冲击及出口潜力提前透支,我国进出口后续或将继续承压。

整体判断

梳理近期密集出台的政策措施,主要集中于进一步激发资本市场活力、解决民企和中小企业融资难融资贵问题、基建“补短板”和减税对冲需求端下行压力等方面。10月31日召开的中央政治局会议和民营企业座谈会上习近平总书记的重要讲话,均提出要着力解决当前民营经济困难。央行降准定向释放流动性,货币政策持续结构化宽松。央行年内第四次定向降准置换4500亿元MLF,释放增量资金7500亿元。积极政策出台拉动内需。进一步细化消费体制机制实施方案,个税扣除力度超预期,有望进一步刺激消费,带动内需增长。综合预计四季度我国经济增速保持在6.5%左右,全年增速为6.6%。

国际石油市场

全球石油供需基本面

★ 需求:2018年四季度全球石油日需求环比上升。

预计:同期美国石油日需求将达到2041万桶,环比下降29万桶。欧元区国家石油需求预计达到815万桶/日,环比下降9万桶/日。日本石油日需求为392万桶/日,环比上升40万桶/日。四季度中国石油日需求预计将达到1337万桶/日,环比上升18万桶/日。

★ 供应:2018年四季度全球石油供应仍较充足。910月欧佩克继续执行减产,14国原油产量为3299万桶/日,环比上升20万桶/日;10月份实际减产124万桶/日,减产执行率为105%。

★ 库存:经合组织和美国原油库存环比上升。

★ 供需平衡:2018年四季度世界石油需求为10012万桶/日,非欧佩克供应为6032万桶/日,欧佩克天然气液产量为700万桶/日,市场对欧佩克需求为3210万桶/日。10月份欧佩克产量为3299万桶/日,若维持这一产量水平,2018年四季度石油市场供大于求。

非基本面因素分析

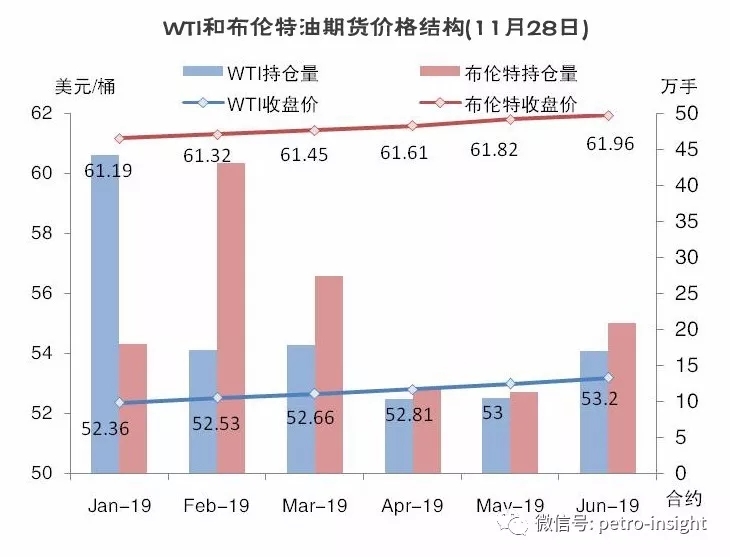

★ 市场投机:NYMEX和布伦特原油期货合约非商业净多持仓回落。

★ 期货市场结构:WTI和布伦特期货价格结构略转为看涨预期。

★ 地缘政治和突发事件:①美国退出伊核协议并恢复对伊朗制裁。

国际油价走势判断

12月6日“减产联盟”会议适当调整产量政策以维护全球市场供需平衡的可能性较大,从而对油价构成一定支撑。预计12月份WTI均价50~54美元/桶,布伦特均价60~64美元/桶;四季度布伦特均价范围68~72美元/桶,WTI均价范围58~62美元/桶。

国内石油市场

需求

汽油需求增速低位徘徊

1~10月乘用车销量累计同比下降3.1%,较1~9月降幅扩大1.8个百分点。同时,新能源汽车增长势头良好。汽油乘用车的市场份额继续受到挤压。估计11月汽油消费量1040万吨,同比增长3%,增速较去年同期水平持续降低。12月,随着气温回落,汽车出行总体回落,但空调用油有所增加,综合考虑上年同期基数较低的因素,预计12月汽油消费量995万吨,同比增长3.3%

柴油终端需求短期内稍有好转

随着气温逐渐降低,户外工程、基建等用油单位开工逐步受限,建筑业柴油需求有所回落。此外,国际原油持续大幅下跌,抑制下游柴油投机需求。此外,受“双十一”网络购物节的拉动,公路柴油消费总体向好。预计12月柴油消费量1240万吨,同比下降1.3%,环比下降12.1%。

航煤需求继续快速增长

11月份,随冬季来临,尽管居民整体出行逐步回落,但航煤需求仍继续快速增长。预计12月煤油表观消费量245万吨,同比增长14.8%。

供应

主营炼厂开工率、炼油毛利环比均继续下降

11月份,全国炼厂平均开工率为73.0%,环比下降1.7个百分点,同比下降1.3个百分点;成成品油行情持续萎靡,主营单位炼厂炼油利润继续下降。

地方炼厂开工率略有回升,炼油利润陷入亏损

11月恒源、中国海油东营石化、海化等炼厂恢复开工,但受原油价格大幅下跌影响,多家地炼降量,地炼开工率略有回升。全月地炼平均开工率65.6%,环比小涨0.2个百分点。11月地炼汽柴油连跌不止,地炼炼油利润由正转负,且亏损增加。(资料来源:中国石油经济技术研究院(ETRI) 石油市场研究所)