重庆石油天然气交易中心

要点

★ 全球经济总体增长态势虽然明显,但不确定性进一步上升。美国经济增速继续保持较快增长;欧洲经济增长放缓;日本经济复苏出现反复;新兴经济体实体经济走势分化,金融动荡频发,国家股市、汇市波动较大。

★ 国内宏观经济下行风险延续。我国国民经济总体平稳,三季度GDP增速低于预期,经济供需“双弱”格局延续,但随着积极财政与货币政策效果逐步显现,供需侧均有改善迹象。从具体宏观指标看:一是固定资产投资增速缓中企稳。二是消费增速总体仍较疲软,汽车消费持续低迷。三是进出口增速暂时性加快。后期进出口贸易将继续承压,贸易顺差或将继续收窄。

★ 国际原油价格高位震荡。11月5日美国对伊朗石油出口的制裁生效,加之美国11月6日中期选举结束后特朗普压制油价动力消失,基准情景预计后期伊朗原油出口量将进一步明显减少,投资人对全球石油供应可能短缺的担忧将继续对油价构成重要支撑。但若美国对伊朗实施的最终制裁不及市场预期,伊朗原油供应的不确定性给市场带来的风险溢价将回吐,油价存在下跌可能。基准情景预计11月份国际油价将保持震荡走势,布伦特均价范围79~83美元/桶,WTI均价范围69~73美元/桶。

★ 国内成品油市场供需继续保持宽松。预计11月全国炼厂平均开工率78.7%,同比上升0.7个百分点,环比下降0.4个百分点,涉及检修能力3200万吨/年。预计四季度全国炼厂平均开工率为78.9%,同比上升2.2个百分点,环比上升0.5个百分点。预计11月成品油产量3155万吨,同比增长2%,高于消费量375万吨,其中汽油供大于需145万吨、柴油供大于需115万吨、煤油供大于需115万吨。

宏观经济形势

世界经济

全球经济总体增长态势虽然明显,但未来经济增长的不确定性进一步上升。10月份,美国经济增速继续保持较快增长;欧洲经济增长放缓;日本经济复苏出现反复;新兴经济体国家股市、汇市波动较大。美元震荡偏强,大宗商品价格总体上升。IMF近期发布2018年秋季《世界与中国经济展望报告》,将2018年、2019年全球经济增速预期下调至3.7%,均比4月的预测低0.2个百分点。这是2016年7月以来,IMF首次调降对全球经济增长的预期。

走势展望

IMF报告指出,在政策高度不确定的环境下,全球增长的下行风险已经上升,增长快于预期的可能性已经下降。其中,贸易紧张局势加剧,基于规则的多边贸易体系被削弱,是全球增长面临的主要威胁。

中国经济

前三季度,我国国民经济总体平稳,GDP同比增长6.7%,其中,一、二、三季度分别增长6.8%、6.7%、6.5%。三季度GDP增速低于预期,经济供需“双弱”格局延续,但随着积极财政与货币政策效果逐步显现,供需侧均有改善迹象。从具体宏观指标看:一是固定资产投资增速缓中企稳。二是消费增速总体仍较疲软。三是进出口增速暂时性加快。

整体判断

人民币贬值、美国加征中国出口商品关税担忧引发的“抢出口”、美国经济继续强劲等因素共同促成了中国9月出口增速大涨。但从中国PMI新出口订单分项来看,出口订单连续第三个月萎缩,9月已下滑至48%,为2月以来的最低水平。同时,IMF下调全球经济增速预期,强调贸易紧张局势加剧。后期进出口贸易将继续承压,贸易顺差或将继续收窄。综合预计四季度我国经济增速保持在6.5%左右,全年增速为6.6%。

国际石油市场

1、全球石油供需基本面

☆ 需求:2018年四季度全球石油日需求环比上升。

预计:同期美国石油日需求将达到2036万桶,环比下降13万桶。欧元区国家石油需求预计达到814万桶/日,环比下降11万桶/日。日本石油日需求为392万桶/日,环比上升35万桶/日。四季度中国石油日需求预计将达到1350万桶/日,环比上升34万桶/日。

☆ 供应:2018年四季度全球石油供应仍较充足。9月欧佩克继续执行减产,14国原油产量为3278万桶/日,环比上升10万桶/日;9月份实际减产142万桶/日,减产执行率为121%。

☆ 库存:经合组织和美国原油库存环比上升。

☆ 供需平衡:2018年四季度世界石油需求为10015万桶/日,非欧佩克供应为6071万桶/日,欧佩克天然气液产量为700万桶/日,市场对欧佩克需求为3240万桶/日。9月份欧佩克产量为3278万桶/日,若维持这一产量水平,2018年四季度石油市场供需基本持平。

2、非基本面因素分析

☆ 市场投机:NYMEX和布伦特原油期货合约非商业净多持仓回落。

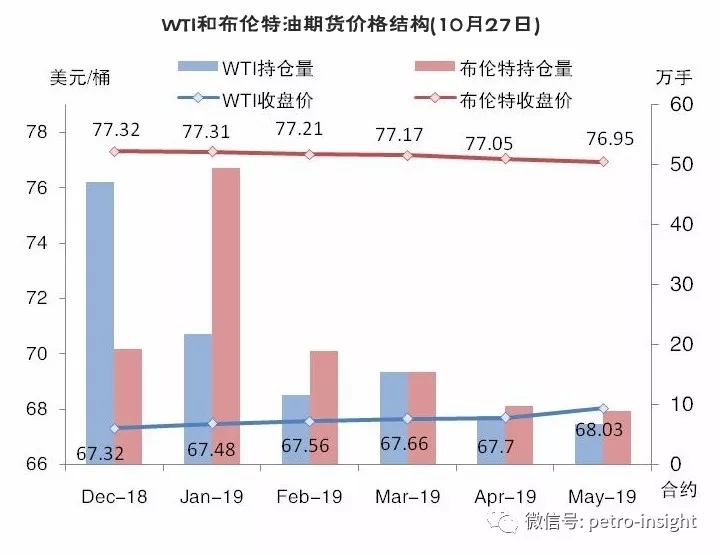

☆ 期货市场结构:布伦特期货价格结构仍为看跌预期,WTI期货价格略转为看涨预期。

☆ 地缘政治和突发事件:沙特记者在土耳其失踪。

3、国际油价走势判断

11月5日美国对伊朗石油出口的制裁生效,加之美国11月6日中期选举结束后特朗普压制油价动力消失,基准情景预计后期伊朗原油出口量将进一步明显减少,投资人对全球石油供应可能短缺的担忧将继续对油价构成重要支撑。但若美国对伊朗实施的最终制裁不及市场预期,伊朗原油供应的不确定性给市场带来的风险溢价将回吐,油价存在下跌可能。基准情景预计11月份国际油价将保持震荡走势,布伦特均价范围79~83美元/桶,WTI均价范围69~73美元/桶。

国内石油市场

1、需求

汽油需求增速仍在低位徘徊

十一长假出行增多利好汽油消费,但汽车零售增速连续3个月负向增长,严重拖累汽油需求。预计11月汽油消费量1025万吨,同比增长1.5%,环比下降4.7%。

柴油终端需求短期内稍有好转

受环保部秋冬大气污染综合治理攻坚行动方案等政策影响,京津冀及周边地区企业分行业实行部分或全部错峰生产,户外大型用油工矿、基建企业多提前开始赶工,柴油需求总体向好。11月受部分地区供暖开始的影响,按照错峰生产的要求,柴油消费较10月略有回落,但“双十一”网络购物节对公路柴油消费有所提振。综合预计11月柴油消费量1465万吨,同比下降0.5%,环比下降0.3%。

航煤需求增速继续加快增长

十一国庆长假,居民外出旅游活动增加,需求旺季的来临带动航煤需求上升。预计11月煤油表观消费量290万吨,同比增长15.2%。

2、供应

主营炼厂开工率、炼油毛利环比均下降

10月,全国炼厂平均开工率为79.1%,环比下降1.9个百分点,同比上升2.0个百分点;成品油行情弱势难改,主营单位炼厂炼油利润下降。

地炼开工率上升,炼油利润下滑明显

10月,富宇、神驰、恒源等炼厂停工检修,齐润、海化恢复正常生产,地炼开工率有所上升。全月地炼平均开工率65.5%,环比上涨1.2个百分点。10月地炼下游产品特别是汽油持续回吐前期涨幅,打压地炼炼油利润。

3、调价预期

按预估油价水平测算,11月2日国内成品油价格将下调。11月16日国内成品油价格可能上调。(资料来源:中国石油经济技术研究院(ETRI)石油市场研究所)